Ba kịch bản cho giá vàng trong nửa cuối năm 2025

Theo đánh giá từ Hội đồng Vàng Thế giới (WGC), giá vàng có thể tăng vọt lên sát mốc 4.000 USD/oz vào cuối năm, hoặc chỉ ghi nhận mức tăng một chữ số trong cả năm, tùy thuộc vào cách các rủi ro địa chính trị và kinh tế vĩ mô ảnh hưởng đến những động lực chính của kim loại quý.

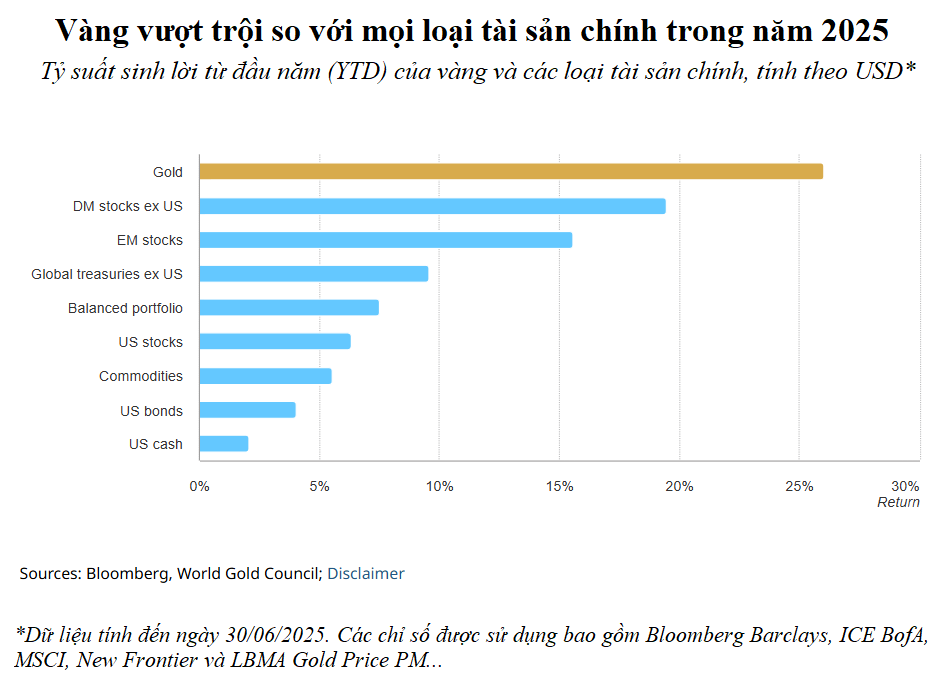

“Vàng tiếp tục đà tăng kỷ lục, tăng 26% tính theo đồng USD trong nửa đầu năm 2025 và đạt mức sinh lời hai chữ số tại hầu hết các đồng tiền”, nhóm chuyên gia phân tích của WGC cho biết trong báo cáo Triển vọng vàng giữa năm 2025.

“Sự kết hợp giữa đồng USD suy yếu, lãi suất dao động trong biên độ hẹp và môi trường địa kinh tế đầy bất định đã thúc đẩy mạnh mẽ nhu cầu đầu tư”, các chuyên gia nhận định.

Một câu hỏi lớn từ phía nhà đầu tư hiện nay, theo các chuyên gia, là liệu giá vàng đã đạt đỉnh hay vẫn còn động lực tăng tiếp. Dựa trên mô hình định giá vàng (Gold Valuation Framework), WGC đã phân tích kỳ vọng thị trường hiện tại để đánh giá triển vọng giá vàng trong nửa cuối năm, cũng như các yếu tố có thể khiến giá vàng tăng hoặc giảm.

“Nếu các chuyên gia kinh tế và thị trường đúng trong dự báo vĩ mô, phân tích của chúng tôi cho thấy giá vàng có thể đi ngang với khả năng tăng nhẹ, thêm khoảng 0%-5% trong nửa cuối năm”, báo cáo viết và cho biết thêm: “Tuy nhiên, nền kinh tế hiếm khi vận hành đúng theo đồng thuận. Nếu điều kiện kinh tế và tài chính xấu đi, làm gia tăng áp lực lạm phát đình trệ và căng thẳng địa chính trị, nhu cầu trú ẩn an toàn có thể tăng mạnh, đẩy giá vàng lên thêm 10%-15% so với hiện tại. Ở chiều ngược lại, nếu các xung đột lớn được giải quyết triệt để và kéo dài, một kịch bản có vẻ khó xảy ra trong bối cảnh hiện tại, giá vàng có thể mất đi 12%-17% mức tăng trong năm nay”.

Nửa đầu năm 2025, vàng vươn lên như tài sản hàng đầu

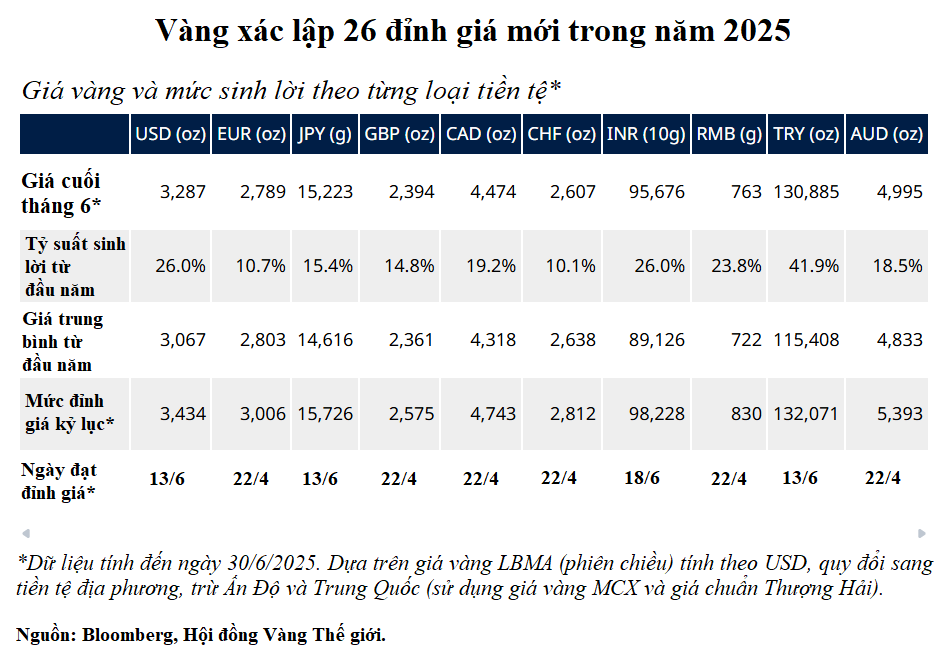

WGC nhấn mạnh rằng diễn biến giá vàng từ đầu năm 2025 đến nay đã lập nhiều kỷ lục lịch sử.

“Vàng kết thúc nửa đầu năm như một trong những tài sản có hiệu suất tốt nhất, tăng gần 26% trong giai đoạn này. Trong sáu tháng đầu năm, vàng xác lập 26 mức đỉnh lịch sử mới, sau khi đã có tới 40 đỉnh mới trong năm 2024”, báo cáo cho biết.

Những động lực then chốt của giá vàng

Theo các chuyên gia phân tích, đà tăng vượt trội này là kết quả của nhiều yếu tố cộng hưởng, bao gồm đồng USD yếu, lợi suất ổn định trong bối cảnh kỳ vọng cắt giảm lãi suất, và “căng thẳng địa chính trị gia tăng, một phần có liên quan trực tiếp hoặc gián tiếp đến chính sách thương mại của Mỹ”.

“Nhu cầu tăng mạnh cũng đến từ hoạt động giao dịch sôi động hơn trên thị trường OTC, các sàn giao dịch và các quỹ ETF. Điều này đã đẩy khối lượng giao dịch vàng trung bình lên mức 329 tỷ USD/ngày trong nửa đầu năm, con số cao nhất từng ghi nhận trong một kỳ bán niên. Các ngân hàng trung ương cũng tiếp tục mua vàng với tốc độ mạnh dù không đạt mức kỷ lục như một số quý trước”, báo cáo viết.

WGC lưu ý, “một trong những chủ đề vĩ mô nổi bật nhất trong năm nay là sự suy yếu của đồng USD, với khởi đầu tệ nhất kể từ năm 1973. Diễn biến này cũng phản ánh qua hiệu suất kém của trái phiếu Kho bạc Mỹ, vốn từng được xem là tài sản an toàn bậc nhất trong hơn một thế kỷ. Tuy nhiên, dòng tiền vào trái phiếu Mỹ đã chững lại trong tháng 4 do bất ổn gia tăng”.

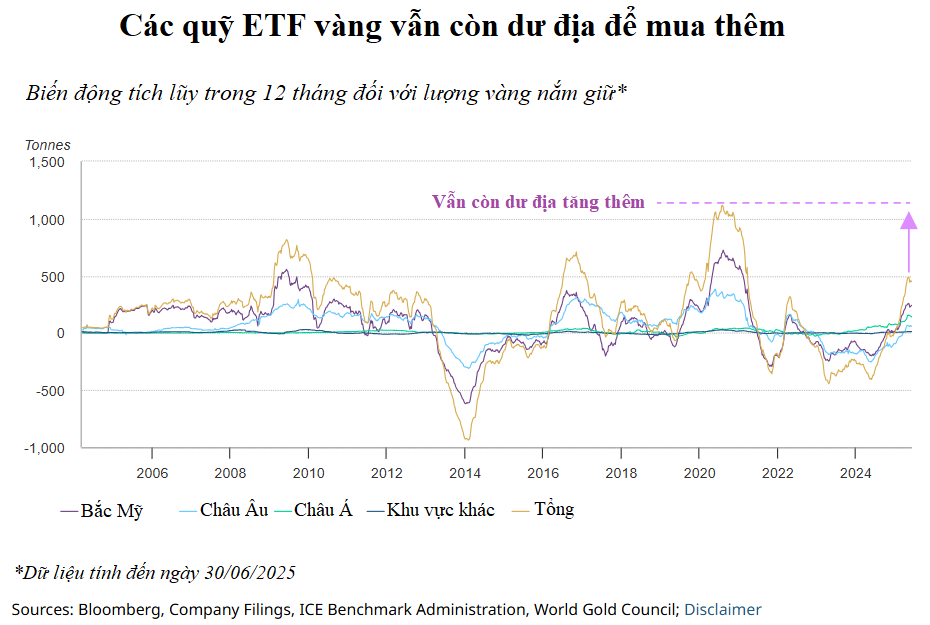

“Ngược lại, nhu cầu đối với ETF vàng lại đặc biệt mạnh trong nửa đầu năm, với dòng vốn rót vào đáng kể từ mọi khu vực. Tính đến cuối quý II, giá vàng tăng vọt kết hợp với làn sóng trú ẩn an toàn đã đẩy tổng tài sản quản lý (AUM) của các ETF vàng toàn cầu tăng 41% lên 383 tỷ USD. Lượng vàng nắm giữ tăng thêm 397 tấn (tương đương 38 tỷ USD), đạt tổng cộng 3.616 tấn, mức cao nhất kể từ tháng 8/2022”.

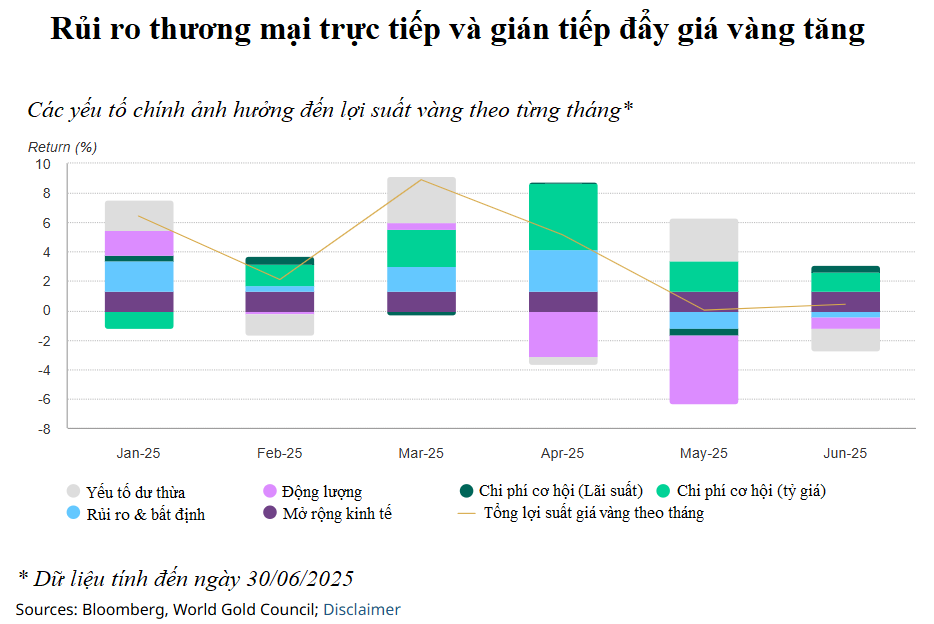

“Các rủi ro liên quan đến thương mại và địa chính trị không chỉ tác động trực tiếp, mà còn làm biến động đồng USD, lãi suất và thị trường nói chung – tất cả đều gia tăng sức hấp dẫn của vàng như một tài sản trú ẩn,” báo cáo nhấn mạnh. “Tổng thể, những yếu tố này đã đóng góp khoảng 16% vào lợi suất của vàng trong sáu tháng qua”.

Dựa trên mô hình phân tích hiệu suất giá vàng (Gold Return Attribution Model – GRAM), WGC tách bạch tác động các yếu tố như sau:

Rủi ro và bất định, như một động lực khiến nhà đầu tư tìm kiếm công cụ phòng ngừa: đóng góp 4% (một nửa đến từ mức tăng của chỉ số Rủi ro địa chính trị - GPR).

Chi phí cơ hội, khiến vàng hấp dẫn hơn so với đồng USD và lợi suất trái phiếu: đóng góp 7% (trong đó khoảng 6% liên quan đến sự suy yếu của đồng USD).

Động lượng, khuếch đại xu hướng tăng hoặc điều chỉnh theo quán tính: đóng góp 5% (chủ yếu liên quan đến dòng vốn chảy vào ETF vàng).

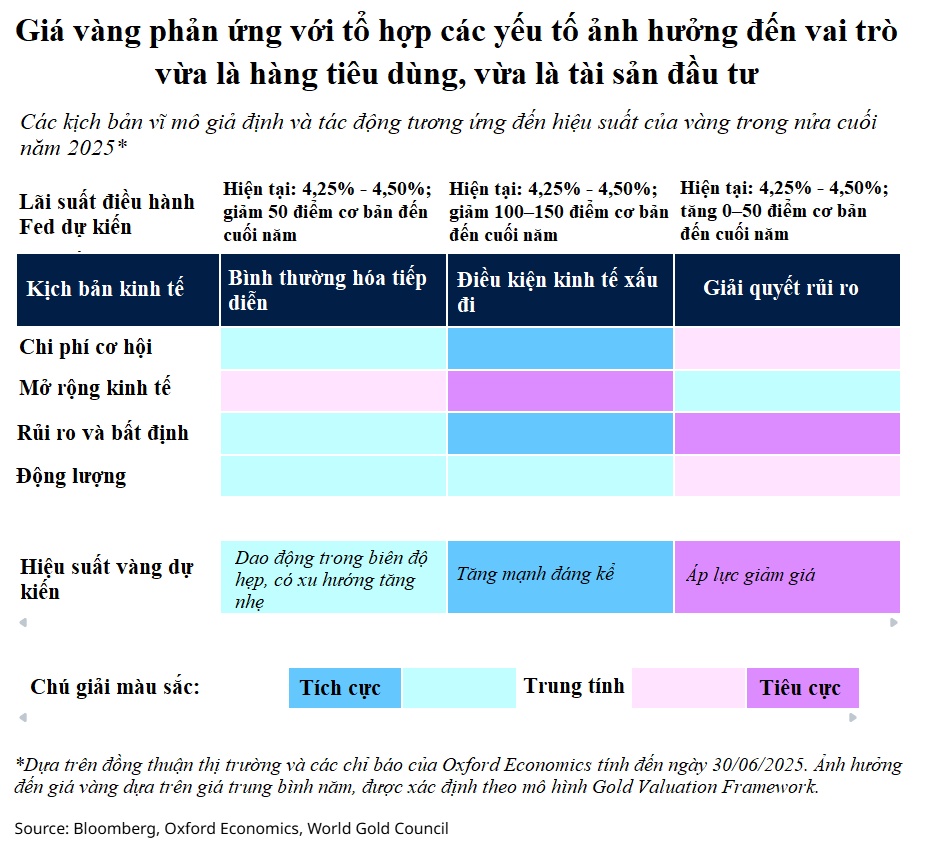

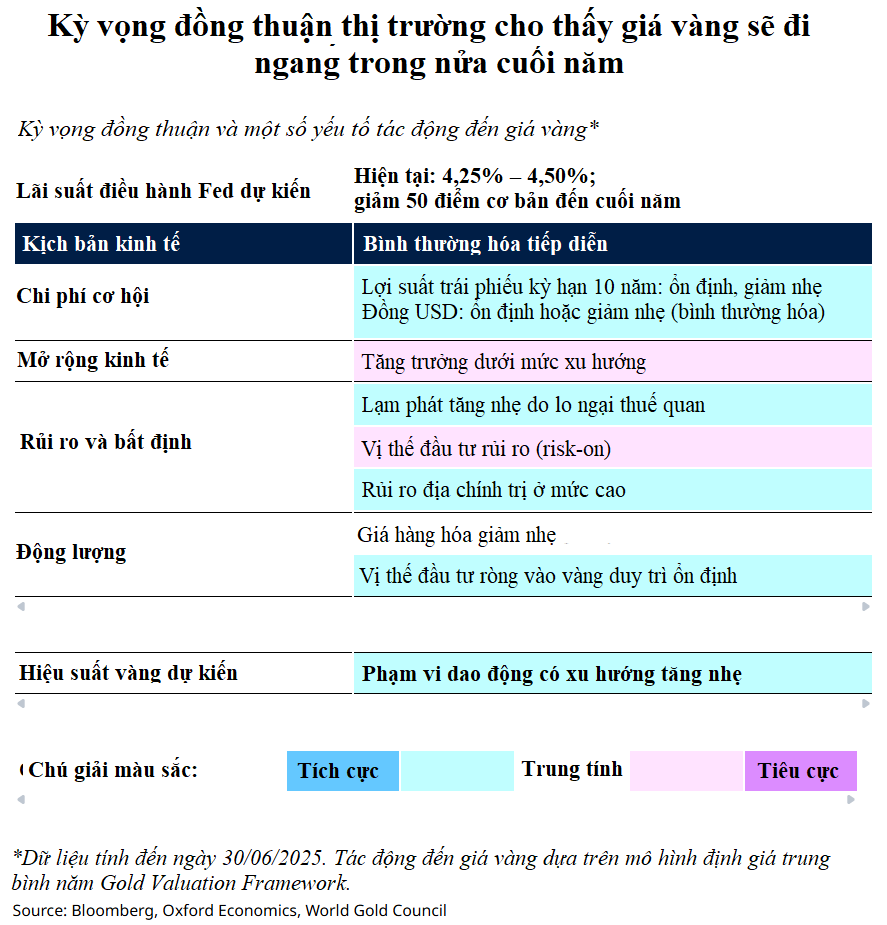

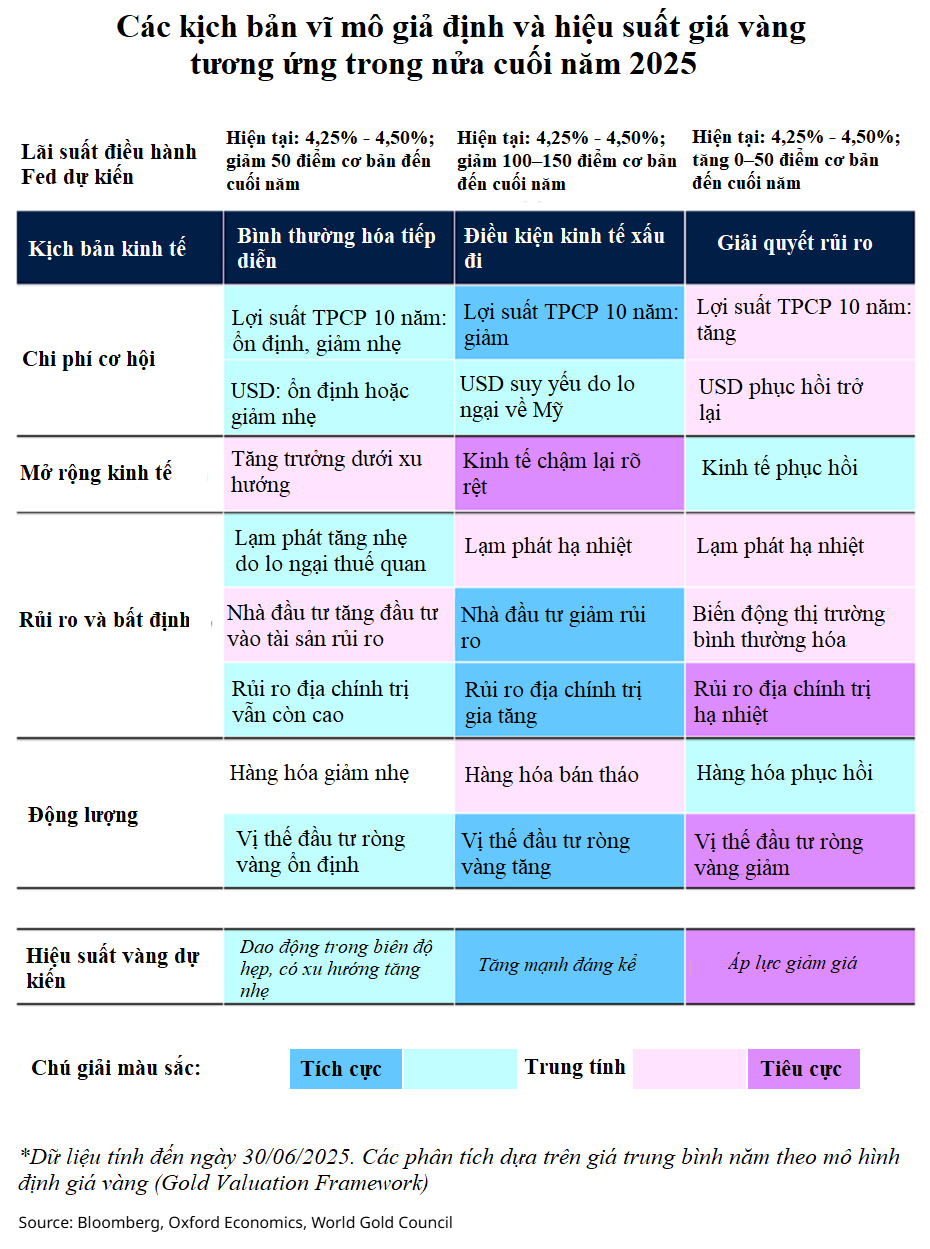

Ba kịch bản cho nửa cuối năm 2025

Nhóm chuyên gia WGC cũng đưa ra các kịch bản khả dĩ cho nửa cuối năm 2025.

“Nửa cuối năm giống như chiếc đòn bẩy, nơi bất định địa kinh tế khiến giới đầu tư luôn trong trạng thái cảnh giác. Dữ liệu lạm phát đã cho thấy dấu hiệu cải thiện, nhưng lo ngại vẫn hiện hữu rằng tình hình có thể xấu đi nhanh chóng. Áp lực liên quan đến đồng USD có khả năng tiếp diễn, và câu hỏi về việc liệu nước Mỹ còn duy trì vai trò vượt trội hay không có thể trở thành chủ đề chính trong thảo luận của nhà đầu tư. Trong bối cảnh đó, vàng vẫn hưởng lợi ròng, nhưng cần lưu ý rằng mức giá hiện tại đã phần nào phản ánh các yếu tố hỗ trợ. Nếu các xung đột được giải quyết bền vững và chứng khoán tiếp tục tăng giá, dòng vốn có thể chuyển hướng sang tài sản rủi ro, làm giảm sức hấp dẫn của vàng”, họ nhận định.

WGC đánh giá tác động của các điều kiện này thông qua bốn động lực chính đối với giá vàng gồm mở rộng kinh tế, rủi ro và bất định, chi phí cơ hội và động lượng, trong ba kịch bản.

Kịch bản cơ sở: Tăng vừa phải (0 - 5%)

Dự báo đồng thuận hiện tại cho thấy thị trường vàng sẽ dần quay về trạng thái bình thường hóa.

“Thị trường kỳ vọng GDP toàn cầu sẽ đi ngang và duy trì dưới mức xu hướng trong nửa cuối năm. Lạm phát toàn cầu có khả năng vượt 5% trong nửa cuối năm khi tác động từ thuế quan trở nên rõ nét hơn, với lạm phát CPI của Mỹ dự kiến đạt 2,9%. Trong bối cảnh kinh tế hỗn hợp như vậy, các ngân hàng trung ương được kỳ vọng sẽ bắt đầu hạ lãi suất một cách thận trọng vào cuối quý IV, với khả năng Fed cắt lãi suất tổng cộng 50 điểm cơ bản vào cuối năm”, báo cáo viết.

Các chuyên gia cũng dự báo dù có thể đạt được một số tiến triển trong đàm phán thương mại, môi trường thị trường vẫn sẽ biến động cho đến cuối năm: “Căng thẳng địa chính trị, đặc biệt là giữa Mỹ và Trung Quốc nhiều khả năng vẫn duy trì ở mức cao, góp phần tạo ra bối cảnh thị trường bất định nói chung”.

“Phân tích của chúng tôi, dựa trên mô hình định giá vàng (Gold Valuation Framework), cho thấy rằng nếu các biến số vĩ mô chính diễn biến đúng như kỳ vọng đồng thuận hiện tại, giá vàng có thể dao động trong biên độ hẹp trong nửa cuối năm, khép lại với mức tăng khoảng 0%–5% so với hiện tại, tương đương với lợi suất cả năm vào khoảng 25%–30%,” báo cáo nêu.

“Các chỉ báo kỹ thuật cho thấy giai đoạn tích lũy của vàng trong vài tháng qua là một nhịp điều chỉnh lành mạnh trong xu hướng tăng dài hạn, giúp hạ nhiệt tình trạng quá mua trước đó và có thể tạo nền tảng cho một đợt tăng mới”, báo cáo chỉ ra.

“Lãi suất giảm và sự bất định kéo dài sẽ tiếp tục duy trì khẩu vị đầu tư, đặc biệt thông qua các giao dịch ETF và thị trường OTC. Đồng thời, nhu cầu từ các ngân hàng trung ương dự kiến vẫn duy trì ở mức cao trong năm 2025, dù thấp hơn mức kỷ lục trước đó nhưng vẫn vượt xa mức trung bình 500–600 tấn trước năm 2022”, báo cáo bổ sung.

Tuy nhiên, giá vàng cao được dự báo sẽ tiếp tục kìm hãm nhu cầu tiêu dùng và có thể thúc đẩy hoạt động tái chế, “điều này sẽ phần nào hạn chế dư địa tăng trưởng mạnh mẽ hơn của vàng”.

Theo kịch bản tích cực, giá vàng sẽ được hỗ trợ bởi tình trạng suy yếu của nền kinh tế và thị trường: Giá vàng có thể tăng thêm 10 - 15%.

“Kịch bản này có thể là môi trường đình lạm nghiêm trọng hơn với tăng trưởng chậm lại, niềm tin tiêu dùng suy giảm và áp lực lạm phát dai dẳng do thuế quan, hoặc là một cuộc suy thoái rõ nét, được đặc trưng bởi dòng tiền ồ ạt tìm đến tài sản an toàn,” WGC nhận định.

Các chuyên gia cho rằng: “Vàng sẽ được hưởng lợi từ lãi suất thấp và đồng USD suy yếu trong bối cảnh lo ngại ngày càng tăng về vai trò lãnh đạo kinh tế của Mỹ và sự bất định trong chính sách. Trong kịch bản này, các ngân hàng trung ương có thể đẩy mạnh đa dạng hóa dự trữ ngoại hối, giảm phụ thuộc vào đồng USD”.

Tác động dự báo từ kịch bản này cho thấy “giá vàng có thể tiếp tục tăng thêm 10%–15% trong nửa cuối năm và kết thúc năm với mức tăng gần 40%. Như các giai đoạn rủi ro trước đây cho thấy, nhu cầu đầu tư sẽ vượt trội hơn bất kỳ sự chững lại nào từ phía người tiêu dùng hay mức tăng trong hoạt động tái chế. Dù dòng vốn vào ETF vàng trong nửa đầu năm đã rất đáng kể, tổng lượng nắm giữ hiện tại ở mức 3.616 tấn vẫn thấp hơn đáng kể so với đỉnh 3.925 tấn năm 2020. Trong sáu tháng qua, ETF chỉ gom thêm chưa đầy 400 tấn và chỉ hơn 500 tấn trong 12 tháng qua so với các chu kỳ tăng trước, khi ETF đã thu mua từ 700 đến 1.100 tấn”, báo cáo cho biết.

Các chuyên gia cũng chỉ ra rằng, vị thế mua ròng hợp đồng tương lai COMEX hiện vào khoảng 600 tấn, trong khi các cuộc khủng hoảng trước đó từng đẩy con số này lên hơn 1.200 tấn. “Điều này cho thấy vẫn còn dư địa đáng kể để tích lũy thêm nếu tình hình xấu đi,” báo cáo viết.

Kịch bản tiêu cực: Giá vàng giảm 12 - 17%

Kịch bản tiêu cực đối với vàng theo WGC phụ thuộc vào việc giải quyết được các rủi ro địa chính trị và kinh tế hiện nay.

“Nếu các xung đột địa chính trị và địa kinh tế được giải quyết một cách bền vững, nhu cầu nắm giữ tài sản phòng vệ như vàng sẽ giảm, thúc đẩy nhà đầu tư gia tăng khẩu vị rủi ro. Dù khả năng giải quyết triệt để các rủi ro này có vẻ thấp theo những gì đã diễn ra trong sáu tháng qua, triển vọng tăng trưởng kinh tế cải thiện ngay cả khi áp lực lạm phát vẫn còn có thể đẩy lợi suất trái phiếu Kho bạc Mỹ tăng lên, làm đường cong lợi suất dốc hơn. Và nếu lạm phát tiếp tục ổn định, tác động đến lãi suất sẽ còn rõ nét hơn”, báo cáo nêu.

Trong kịch bản tiêu cực này, giá vàng có thể đánh mất một nửa mức tăng trong năm, theo đánh giá của WGC.

“Phân tích của chúng tôi cho thấy giá vàng có thể giảm 12%-17% trong nửa cuối năm, kết thúc năm với mức tăng dương nhưng ở ngưỡng hai chữ số thấp hoặc thậm chí một chữ số”, các chuyên gia dự báo và thêm rằng: “Đây là mức điều chỉnh tương đương với phần bù rủi ro thương mại, một yếu tố giải thích phần nào diễn biến giá vàng trong nửa đầu năm. Việc rủi ro giảm đi, cùng với chi phí cơ hội gia tăng do lợi suất tăng và đồng USD mạnh lên sẽ kích hoạt dòng vốn rút khỏi ETF vàng và làm giảm tổng cầu đầu tư. Nhu cầu từ các ngân hàng trung ương cũng có thể chậm lại nếu trái phiếu Kho bạc Mỹ trở lại vị thế hấp dẫn”.

Theo WGC lưu ý: “Phân tích kỹ thuật và vị thế đầu cơ trên thị trường vàng cho thấy mức 3.000 USD/oz là ngưỡng hỗ trợ tự nhiên, có thể kích hoạt dòng tiền đầu tư mang tính cơ hội. Nếu vàng phá vỡ ngưỡng này, đà bán tháo có thể gia tăng. Tuy nhiên, mức giá thấp hơn sẽ thu hút người tiêu dùng nhạy cảm với giá và hạn chế hoạt động tái chế, qua đó giới hạn mức điều chỉnh so với những gì mà lãi suất thực và đồng USD có thể gợi ý”.

Hội đồng Vàng Thế giới kết luận rằng diễn biến “vô cùng ấn tượng” của giá vàng trong nửa đầu năm đến từ sự kết hợp của “đồng USD suy yếu, rủi ro địa chính trị dai dẳng, nhu cầu đầu tư mạnh mẽ và hoạt động mua vào liên tục từ các ngân hàng trung ương”. Và dù một số yếu tố này nhiều khả năng sẽ tiếp tục hiện diện trong nửa cuối năm, “diễn biến sắp tới vẫn sẽ phụ thuộc lớn vào nhiều yếu tố, bao gồm căng thẳng thương mại, động thái của lạm phát và chính sách tiền tệ”.

“Dự báo đồng thuận cho thấy vàng có khả năng kết thúc năm một cách ổn định, với dư địa tăng vừa phải nếu các điều kiện vĩ mô không biến động quá lớn. Giá vàng cũng có thể được hỗ trợ phần nào nhờ sự tham gia của các nhà đầu tư tổ chức mới, như các công ty bảo hiểm Trung Quốc”, nhóm phân tích nhận định.

“Một kịch bản địa chính trị và địa kinh tế biến động mạnh hơn có thể đẩy giá vàng tăng đáng kể, đặc biệt nếu rủi ro lạm phát đình trệ hoặc suy thoái kinh tế trở nên hiện hữu, khiến nhu cầu trú ẩn gia tăng. Ngược lại, dù khả năng này có vẻ thấp trong bối cảnh hiện tại, nếu hoạt động thương mại toàn cầu được bình thường hóa trên diện rộng và bền vững, lợi suất có thể tăng trở lại và khẩu vị rủi ro phục hồi, qua đó gây sức ép lên đà tăng của vàng. Thêm vào đó, nếu nhu cầu từ các ngân hàng trung ương giảm mạnh hơn so với kỳ vọng hiện tại, đó cũng có thể là một thử thách lớn đối với vàng”, báo cáo cho biết thêm.

Đại Hùng

Nguồn TBNH : https://thoibaonganhang.vn/ba-kich-ban-cho-gia-vang-trong-nua-cuoi-nam-2025-167550.html

Tin khác

Giá vàng leo thang, Trung Quốc có thể mạnh tay mua tích trữ

9 giờ trước

Giá vàng hôm nay 19/7: Vàng SJC, PNJ, DOJI, vàng nhẫn ở mức bao nhiêu?

11 giờ trước

Giá vàng hôm nay 19/7: Trong nước và thế giới cùng tăng mạnh

17 giờ trước

Giá vàng hôm nay 20/7/2025: Giá vàng 'giằng co' neo cao trên 3.300 USD/ounce, chia rẽ quan điểm về vàng ở Phố Wall

2 giờ trước

Yếu tố bất ngờ đẩy giá vàng thế giới tăng trở lại

15 giờ trước

Giá vàng giằng co giữa rủi ro địa chính trị và sức mạnh kinh tế Mỹ

12 giờ trước