Chất lượng tài sản ngân hàng có dấu hiệu suy yếu, ba 'biến số' làm gia tăng áp lực nợ xấu

Rủi ro đến từ lãi suất thả nổi, tái cấp vốn chủ đầu tư bất động sản

Trong báo cáo chiến lược thị trường mới phát hành mang tựa đề “Xây nền dựng sóng”, Trung tâm Phân tích và Tư vấn đầu tư, Công ty cổ phần Chứng khoán SSI (SSI Research) cho rằng, sau kết quả quý I/2026 tích cực hơn kỳ vọng, ngành ngân hàng bước vào nửa cuối năm vẫn còn nhiều thách thức. Áp lực thanh khoản, biên lãi ròng (NIM) thu hẹp và chất lượng tài sản suy yếu đã bắt đầu bộc lộ từ những quý đầu năm và nhiều khả năng sẽ còn kéo dài.

Tuy nhiên, sẽ có sự phân hóa ngày càng lớn giữa các ngân hàng, với lợi thế nghiêng về các ngân hàng có nền tảng huy động vững chắc, năng lực vốn và kiểm soát chi phí hoạt động tốt. Trong bối cảnh hiện tại, yếu tố phân hóa không nằm ở việc né tránh áp lực, mà ở năng lực hấp thụ và kiểm soát áp lực này tốt hơn so với các đối thủ cạnh tranh.

Về chất lượng tài sản, SSI Research cho rằng, cần theo dõi chặt chẽ xu hướng nợ xấu. Mặc dù quy mô rủi ro đã mở rộng hơn so với cuối năm 2025, nhưng chưa đến mức có thể kích hoạt một rủi ro hệ thống.

“Xu hướng hình thành nợ xấu sẽ tiếp tục gia tăng trong nửa cuối năm 2026 từ mức nền hiện tại vẫn ở mức có thể kiểm soát. Theo dự báo của chúng tôi cuối năm 2026, tỷ lệ nợ xấu (NPL) sẽ ở mức 1,8% (so với 1,76% cuối năm 2025), dư nợ nhóm 2 ở mức 1,4% (tăng 20 điểm cơ bản)” - nhóm phân tích SSI Research nhận định.

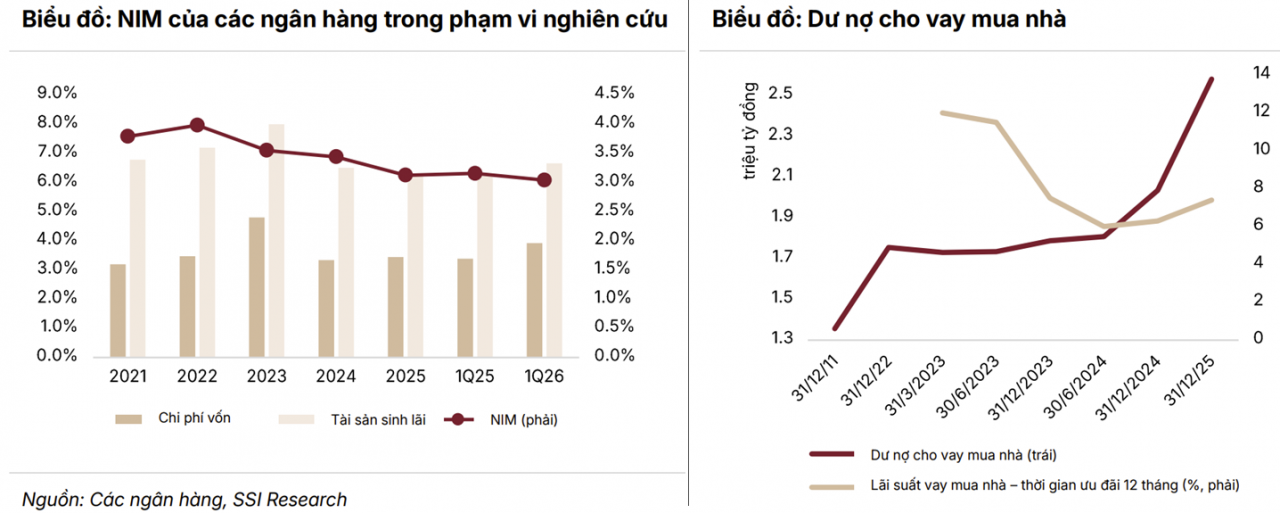

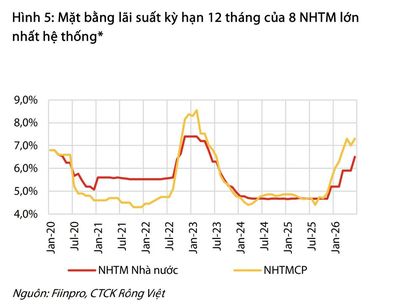

Nêu rõ những yếu tố cần được theo dõi chặt chẽ, SSI Research cho rằng, một là, rủi ro đến từ lãi suất thả nổi của các khoản vay mua nhà, “điểm rơi” rủi ro trong quý III/2026. Các khoản vay được giải ngân trong giai đoạn 2023 - 2024 với mức lãi suất trong thời gian ân hạn 2 - 3 năm sẽ chuyển sang giai đoạn thả nổi với lãi suất cao. Nếu lãi suất tiền gửi duy trì ở mức cao lâu hơn dự kiến, tốc độ hình thành nợ xấu trong phân khúc này có thể tăng nhanh trong quý III - IV/2026.

Áp lực kép từ tín dụng và trái phiếu bất động sản

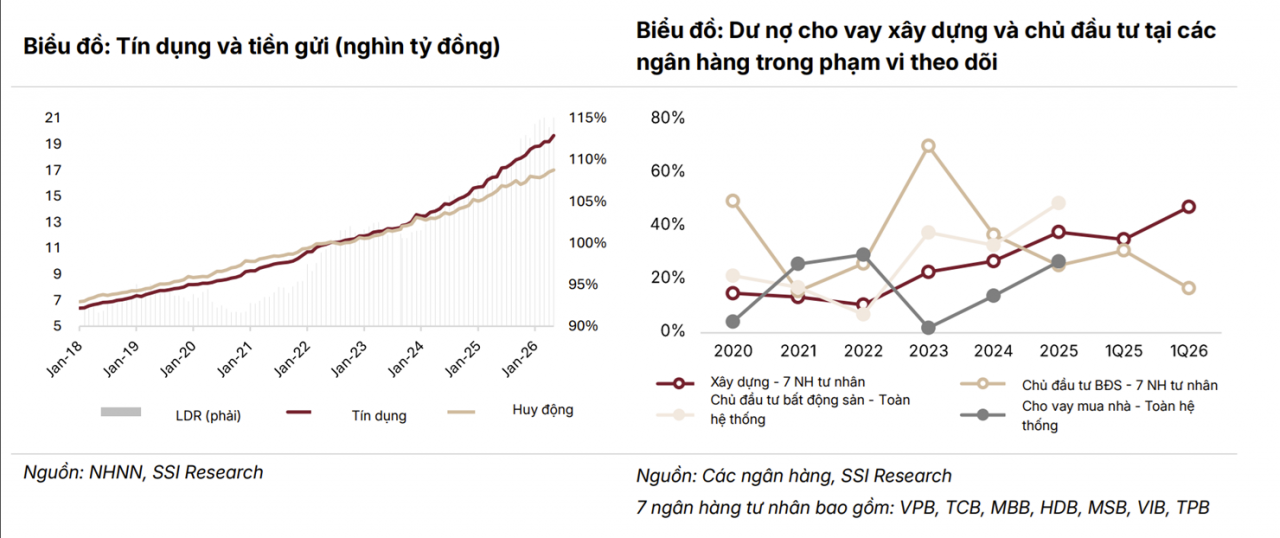

“Dư nợ cho vay đối với chủ đầu tư đã tăng ròng thêm khoảng 1 triệu tỷ đồng kể từ cuối năm 2023. Với kỳ hạn vay phổ biến 2 - 3 năm, nhu cầu tái cấp vốn sẽ gia tăng rõ rệt từ cuối năm 2026. Bên cạnh đó, trái phiếu doanh nghiệp (không tính trái phiếu ngân hàng) dự báo cũng sẽ đáo hạn khoảng 76 nghìn tỷ đồng trong nửa cuối năm 2026 và 108 nghìn tỷ đồng trong năm 2027” - SSI Research đánh giá.

Hai là, rủi ro tái cấp vốn của các chủ đầu tư bất động sản cần phải được theo dõi kỹ từ nửa cuối năm 2026 trở đi.

Việc lãi suất hạ nhiệt và tiến độ bán hàng cải thiện sẽ đóng vai trò then chốt để các chủ đầu tư tự tạo dòng tiền vận hành, qua đó giảm phụ thuộc vào kênh vay vốn từ ngân hàng.

Mức độ khả thi của kịch bản này sẽ quyết định xu hướng rủi ro và động lực của thị trường trái phiếu doanh nghiệp bước sang năm 2027.

Ba là, điều chỉnh quy hoạch tổng thể Hà Nội, đây là yếu tố theo dõi trung hạn.

Quá trình tái cấu trúc các khu vực phát triển đô thị tại Hà Nội có thể ảnh hưởng đến giá trị tài sản bảo đảm bằng bất động sản đang thế chấp tại ngân hàng. Đây chưa phải là yếu tố tác động tức thời lên kết quả kinh doanh, do ảnh hưởng được đo bằng năm chứ không phải quý.

“Tuy nhiên, vấn đề này đòi hỏi các ngân hàng chủ động đánh giá lại tài sản bảo đảm và duy trì kỷ luật trích lập dự phòng. Chúng tôi xem đây là một nội dung cần được đưa vào kế hoạch quản trị rủi ro cho năm 2027, hơn là rủi ro lợi nhuận trong ngắn hạn” - nhóm phân tích nhận định.

Tín dụng đổi hướng trong bối cảnh room bị giới hạn

Theo nhóm phân tích SSI, định hướng tăng trưởng tín dụng toàn hệ thống năm 2026 tiếp tục được duy trì quanh mức 15%. Đến cuối tháng 5/2026, tín dụng toàn hệ thống tăng 5,71% so với đầu năm, tương đương 19% so với cùng kỳ, đạt 19,6 triệu tỷ đồng. Diễn biến này cho thấy dư địa tăng trưởng trong nửa cuối năm có thể thận trọng hơn khi các ngân hàng phải bám sát hạn mức được giao cho cả năm.

Hạn mức tín dụng vẫn là công cụ điều hành chính sách trọng yếu của Ngân hàng Nhà nước, với cơ chế khuyến khích đi kèm ràng buộc. Theo đó, mức độ tuân thủ các mục tiêu chính sách có thể ảnh hưởng trực tiếp đến khả năng được nới hay siết hạn mức của từng ngân hàng.

Xét theo cơ cấu tín dụng, xu hướng dịch chuyển hình thành từ quý I/2026 vẫn đang tiếp diễn. SSI Research chỉ rõ, cho vay xây dựng và hạ tầng tiếp tục là động lực tăng trưởng chủ đạo, bao gồm các dự án BT, công trình dân dụng và triển khai dự án bất động sản. Phân khúc này tăng 47% so với cùng kỳ trong quý I/2026 và đà tăng vẫn có thể duy trì trong các quý tới.

Bên cạnh đó, nhà ở xã hội, nhà ở thương mại giá phù hợp và nhà ở cho thuê đang nhận được mức độ ưu tiên cao hơn từ cơ quan quản lý. Tuy nhiên, quy mô giải ngân thực tế và mức độ khả thi vẫn bị giới hạn bởi bài toán hiệu quả.

“Nếu thiếu cơ chế tái cấp vốn chuyên biệt với lãi suất ưu đãi, lợi suất cho vay ở nhóm dự án này có thể chưa đủ hấp dẫn về mặt thương mại trong môi trường chi phí vốn còn cao” - SSI Research nêu quan điểm.

Cho vay chủ đầu tư dự án thương mại đang có xu hướng tập trung vào nhóm ngân hàng còn dư địa hạn mức tín dụng và có lợi thế huy động tốt hơn.

Ngoài ra, cho vay mua nhà nhiều khả năng chỉ phục hồi rõ hơn khi mặt bằng lãi suất hạ nhiệt. Đây có thể là câu chuyện của năm 2027 hơn là của năm nay./.

Nhóm phân tích SSI Research điều chỉnh dự báo tăng trưởng lợi nhuận trước thuế ngành ngân hàng trong nửa cuối năm 2026 lên 17,6%, tăng nhẹ so với mức 17% trước đây. Mặc dù lợi nhuận trước thuế toàn ngành trong quý I/2026 tăng khoảng 20% cùng kỳ, vượt kỳ vọng, dự báo cả năm hầu như không thay đổi, do môi trường hoạt động trong các quý còn lại được đánh giá sẽ thách thức hơn, đặc biệt liên quan đến chi phí vốn và áp lực lên NIM.

Việc điều chỉnh tăng dự báo chủ yếu mang tính kỹ thuật, phản ánh việc cập nhật mô hình đối với HDBank sau khi nâng tỷ lệ sở hữu tại HDBank Securities (90% từ 30%) và HDSaison (75% từ 50%). Dự báo đối với các ngân hàng khác trong phạm vi theo dõi của SSI Research nhìn chung không có thay đổi đáng kể.

Luận điểm đầu tư của năm 2026 đang dịch chuyển theo hướng dựa nhiều hơn vào hiệu quả chi phí và thu nhập phí, thay vì kỳ vọng mở rộng NIM, đến từ ba ngân hàng nổi bật là Vietcombank, VietinBank và MB. Trong kịch bản tích cực hơn, khi chính sách tài khóa được đẩy nhanh hơn kỳ vọng và thanh khoản hệ thống cải thiện sớm, HDBank và VPBank là hai cái tên đáng lưu ý, khi cả hai đều có độ nhạy cao hơn các ngân hàng khác trong chu kỳ mở rộng tín dụng./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/chat-luong-tai-san-ngan-hang-co-dau-hieu-suy-yeu-ba-bien-so-lam-gia-tang-ap-luc-no-xau-198806.html

Tin khác

Tín dụng tiếp đà tăng, thanh khoản ngân hàng kỳ vọng cải thiện dần từ cuối năm 2026

2 giờ trước

Dự báo áp lực thanh khoản hệ thống ngân hàng tiếp tục căng thẳng, lãi suất khó hạ nhiệt bền vững

10 giờ trước

Chứng khoán nửa cuối năm: Cơ hội tích lũy trong những nhịp rung lắc

4 giờ trước

Vì sao VietABank phải gấp rút nâng vốn lên 12.688 tỷ đồng?

một ngày trước

Lãi suất tăng gây thêm áp lực lên ngân sách các nước phát triển

11 giờ trước

SGI Capital: Thị trường bắt đầu xuất hiện nhiều hơn các cơ hội đơn lẻ với định giá hấp dẫn

21 giờ trước