Chứng khoán nửa cuối năm: Cơ hội tích lũy trong những nhịp rung lắc

Tích lũy cho chu kỳ tăng trưởng mới

Theo đánh giá của Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research), nếu nhìn ở góc độ chu kỳ, những biến động hiện tại chưa hẳn là tín hiệu của một xu hướng suy giảm kéo dài, mà có thể là giai đoạn tích lũy trước khi thị trường bước vào một chu kỳ tăng trưởng mới.

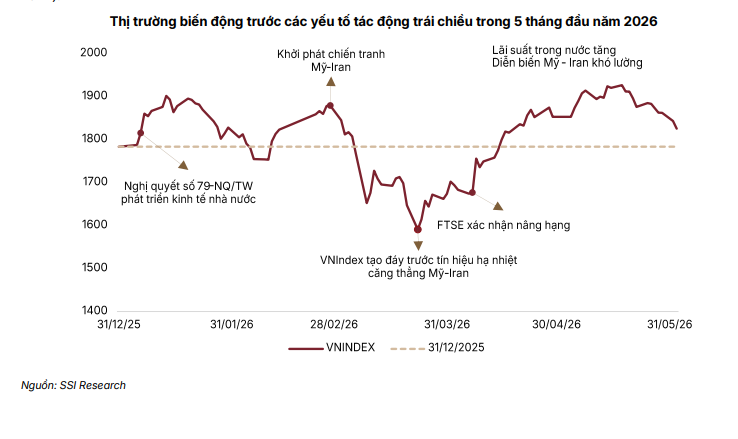

Lịch sử thị trường cho thấy, những giai đoạn chịu áp lực vĩ mô lớn thường lại là thời điểm mở ra cơ hội đầu tư hấp dẫn nhất. Năm 2011 và năm 2022 đều ghi nhận những cú sốc từ lạm phát, chính sách tiền tệ thắt chặt, rủi ro địa chính trị và sự suy giảm thanh khoản. Tuy nhiên, sau đó, VN-Index đều bước vào các nhịp phục hồi mạnh, với mức tăng khoảng 60 - 80% trong các chu kỳ tiếp theo.

Theo SSI Research, bối cảnh năm 2026 có nhiều nét tương đồng với các giai đoạn trước. Tuy nhiên, điểm khác biệt quan trọng là nền tảng kinh tế vĩ mô của Việt Nam hiện được đánh giá vững chắc hơn đáng kể. Đối với nhà đầu tư trung và dài hạn, năm 2026 có thể là giai đoạn tích lũy quan trọng khi những biến động ngắn hạn đang phần nào che lấp các cơ hội định giá hấp dẫn hơn. Dư địa tăng giá của thị trường được kỳ vọng sẽ mở rộng khi điều kiện tiền tệ dần bớt thắt chặt, tăng trưởng lợi nhuận doanh nghiệp quay trở lại quỹ đạo bình thường và các động lực cấu trúc như nâng hạng thị trường bắt đầu phát huy tác động rõ nét.

Các chuyên gia của SSI Research cho rằng, thị trường nửa cuối năm vẫn được hỗ trợ bởi nhiều yếu tố, trong đó hỗ trợ tài khóa cho tăng trưởng kinh tế vẫn được duy trì rõ nét. Trong bối cảnh giải ngân đầu tư công nửa đầu năm 2026 còn ở mức thấp, chuyên gia kỳ vọng, chi đầu tư hạ tầng sẽ tăng tốc đáng kể trong nửa cuối năm, qua đó tạo thêm xung lực cho tâm lý thị trường.

Một yếu tố hỗ trợ khác là áp lực lạm phát có dấu hiệu hạ nhiệt khi giá dầu thế giới giảm bớt. Theo SSI Research, lạm phát toàn phần nhiều khả năng đã tạo đỉnh trong nửa đầu năm và tác động tiêu cực từ biến động giá năng lượng sẽ giảm dần trong những tháng cuối năm.

Trong khi đó, cổ phiếu vẫn duy trì sức hấp dẫn tương đối so với các kênh đầu tư khác. Dù lãi suất huy động có xu hướng nhích lên, thị trường bất động sản, vàng và tiền số chưa cho thấy sức hút vượt trội. Điều này có thể giúp dòng tiền tiếp tục lưu lại trên thị trường chứng khoán thay vì dịch chuyển sang các kênh đầu tư thay thế.

Đặc biệt, câu chuyện nâng hạng thị trường tiếp tục được xem là động lực quan trọng trong trung và dài hạn. SSI Research kỳ vọng, việc thị trường chứng khoán Việt Nam chính thức được nâng hạng có thể tạo lực đẩy đáng kể cho dòng vốn ngoại và thanh khoản thị trường. SSI Research ước tính, dòng vốn thụ động có thể đạt khoảng 1,4 tỷ USD và được giải ngân theo quý trong giai đoạn 2026 - 2027.

Định giá hấp dẫn mở ra cơ hội chọn lọc

Một trong những điểm tích cực được SSI Research nhấn mạnh là mặt bằng định giá hiện nay tương đối hấp dẫn. VN-Index đang giao dịch ở mức P/E dự phóng khoảng 12 - 13 lần, tương đương mức bình quân nhiều năm. Nếu loại trừ nhóm cổ phiếu liên quan đến Vingroup, định giá thị trường chỉ còn khoảng 10,3 lần, thấp hơn đáng kể so với trung bình lịch sử.

Cũng theo SSI Research, áp lực cạnh tranh gia tăng được kỳ vọng sẽ tiếp tục tái định hình cấu trúc ngành tại nhiều lĩnh vực trọng yếu như vật liệu xây dựng, bán lẻ, thực phẩm và đồ uống (F&B), bất động sản, qua đó tạo điều kiện để các doanh nghiệp đầu ngành tiếp tục củng cố thị phần. Diễn biến này phản ánh một quá trình phục hồi theo mô hình chữ K, trong đó nhóm doanh nghiệp dẫn đầu tiếp tục nới rộng khoảng cách về hiệu quả hoạt động, trong khi các doanh nghiệp quy mô nhỏ hơn và năng lực vốn hạn chế phải đối mặt với áp lực lớn hơn lên biên lợi nhuận và bảng cân đối kế toán.

VN-Index đang giao dịch ở mức P/E dự phóng khoảng 12 - 13 lần, tương đương mức bình quân nhiều năm. Ảnh: Đức Thanh

Dù triển vọng trung và dài hạn được đánh giá tích cực, nhóm nghiên cứu của SSI Research cho rằng, thị trường vẫn đối mặt với một số rủi ro cần theo dõi chặt chẽ. Đầu tiên là mặt bằng lãi suất duy trì ở mức cao. Chênh lệch giữa tăng trưởng tín dụng và huy động vốn vẫn tạo áp lực lên chi phí vốn của hệ thống ngân hàng. Đồng thời, việc các chương trình ân hạn gốc vay mua nhà kết thúc có thể tiếp tục ảnh hưởng đến thị trường bất động sản và chất lượng tài sản của một số ngân hàng.

Bên cạnh đó, nợ xấu trong hệ thống có dấu hiệu gia tăng, đặc biệt tại các ngân hàng quy mô nhỏ hoặc có tỷ trọng cho vay bất động sản cao. Điều kiện tài chính thắt chặt kéo dài có thể làm gia tăng áp lực đối với chất lượng tín dụng trong thời gian tới.

Một yếu tố khác là dư nợ margin tiếp tục tăng mạnh. Tính đến cuối quý I/2026, dư nợ cho vay ký quỹ toàn thị trường ước đạt khoảng 424 nghìn tỷ đồng, tăng gần 50% so với cùng kỳ năm trước. Điều này cho thấy vai trò ngày càng lớn của nguồn vốn vay trong việc hấp thụ áp lực bán ròng của nhà đầu tư nước ngoài. Tuy nhiên, mặt bằng margin cao cũng khiến thị trường trở nên nhạy cảm hơn với các cú sốc thanh khoản hoặc sự đảo chiều của dòng vốn ngoại.

Ngoài ra, rủi ro tập trung chỉ số vẫn hiện hữu khi mức tăng của thị trường đang phụ thuộc đáng kể vào một số cổ phiếu vốn hóa lớn. Điều này khiến diễn biến của VN-Index chưa phản ánh đầy đủ “sức khỏe” chung của toàn thị trường./.

SSI Research duy trì mục tiêu cơ sở cho VN-Index ở mức 1.920 điểm trong năm 2026 và kịch bản tích cực ở mức 2.120 điểm. Tuy nhiên, khả năng chinh phục các vùng điểm số cao hơn được đánh giá là câu chuyện của trung hạn, kéo dài sang năm 2027, khi điều kiện tiền tệ thuận lợi hơn và dòng vốn ngoại quay trở lại mạnh mẽ hơn.

Mai Tấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/chung-khoan-nua-cuoi-nam-co-hoi-tich-luy-trong-nhung-nhip-rung-lac-198815.html

Tin khác

Nhiều cổ phiếu tốt hiện đang có mức định giá hấp dẫn cho đầu tư dài hạn

9 giờ trước

Định giá hấp dẫn hơn, thị trường chờ động lực từ cải cách

2 giờ trước

Cổ phiếu Thaiholdings tăng dựng đứng

2 giờ trước

Chứng khoán ngày 9/6: VN-Index phục hồi kỹ thuật, tín hiệu đảo chiều chưa rõ nét

một giờ trước

ACB 'hút tiền' trước thềm chia cổ tức, nhóm Apec đồng loạt tăng trần

3 giờ trước

Cổ phiếu ngân hàng nâng đỡ thị trường, thanh khoản ở mức thấp

29 phút trước