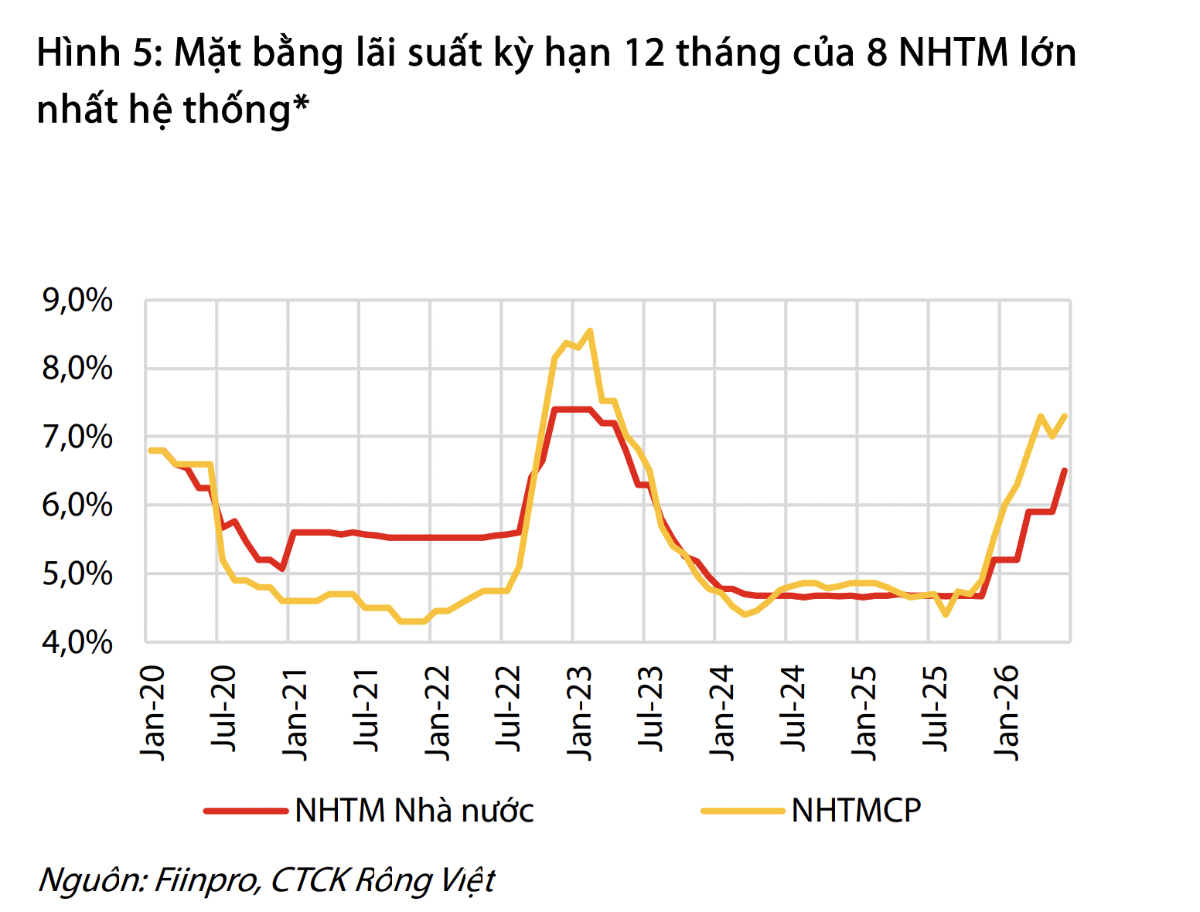

Dự báo áp lực thanh khoản hệ thống ngân hàng tiếp tục căng thẳng, lãi suất khó hạ nhiệt bền vững

Chứng khoán Rồng Việt (VDSC) vừa có báo cáo cập nhật triển vọng ngành Ngân hàng trong đó nhấn mạnh: Bức tranh hiện tại về thanh khoản hệ thống ngân hàng ngày một căng thẳng, chưa cho thấy tín hiệu sớm hạ nhiệt.

Tính đến cuối tháng 5/2026, tăng trưởng tín dụng toàn hệ thống đạt 5,71% trong khi tăng trưởng huy động vốn chỉ đạt 2,98% - khoảng cách tín dụng/huy động tiếp tục nới rộng so với các tháng trước.

Kết quả là, chênh lệch giữa dư nợ tín dụng và huy động trên thị trường 1 ước đạt hơn 2,5 triệu tỷ đồng, đẩy tỷ lệ LDR thị trường 1 lên ước khoảng 115% - tăng so với mức 109% cuối 2025 và 106% cuối 2024.

Theo VDSC, đây không phải diễn biến nhất thời. Áp lực thanh khoản thực tế đã kéo dài liên tục từ quý 4/2025 đến nay, và kéo theo đó, mặt bằng lãi suất liên ngân hàng cũng như lãi suất huy động dân cư đã leo thang tương ứng trong suốt giai đoạn này, bất chấp nhiều nỗ lực can thiệp của cơ quan quản lý.

Nhu cầu tín dụng hiện đang ở mức rất cao, phản ánh nhu cầu vốn cho đầu tư sản xuất - kinh doanh và bất động sản trong bối cảnh tăng trưởng kinh tế được đẩy mạnh. Việc cơ cấu tín dụng nghiêng mạnh về kỳ hạn trung dài hạn cũng gây ra tình trạng căng thẳng về cân đối kỳ hạn, đẩy tỷ lệ vốn ngắn hạn cho vay trung dài hạn liên tục tăng và làm trầm trọng thêm áp lực thanh khoản cơ cấu cho các ngân hàng.

Trong khi đó, bất chấp mặt bằng lãi suất huy động đã tăng đáng kể, tốc độ tăng trưởng huy động vẫn tụt hậu xa so với tín dụng. VDSC tin rằng một trong những nguyên nhân chính là Ngân sách Nhà nước trong trạng thái bội thu mạnh từ đầu năm 2026.

Lũy kế 5 tháng đầu năm 2026, Ngân sách Nhà nước đã bội thu gần 500.000 tỷ đồng, trong khi lượng tiền của Kho bạc nhà nước gửi trở lại hệ thống Ngân hàng Thương mại lại không tương xứng. Điều này đồng nghĩa với một lượng tiền bị rút khỏi thị trường 1.

Nguyên nhân trực tiếp là tiến độ giải ngân vốn đầu tư công tiếp tục chậm so với kế hoạch, khiến nguồn vốn này chưa thể quay trở lại thúc đẩy thanh khoản thị trường. Tính đến 21/5/2026, cả nước giải ngân được khoảng 180.000 tỷ đồng, đạt 18% kế hoạch cả năm ( hơn 1 triệu tỷ đồng) mà Thủ tướng Chính phủ giao.

Chưa kể đến, tỷ lệ tiền mặt lưu thông cũng có xu hướng tăng kể từ trong tháng 9/2025 tới này, phần nào phản ánh tâm lý thận trọng của người dân trước những thay đổi về chính sách thuế và môi trường pháp lý ngày càng phức tạp hơn.

Điểm khác biệt lớn so với năm 2025 là Ngân hàng Nhà nước đã thay đổi căn bản cách thức hỗ trợ thanh khoản qua kênh thị trường mở. Thay vì bơm mạnh với kỳ hạn dài như trong năm 2025, từ cuối quý 1/20026, Ngân hàng Nhà nước chỉ hỗ trợ nhỏ giọt qua kênh cầm cố với kỳ hạn ngắn 7–14 ngày. Kết quả là dư nợ OMO lưu hành hiện chỉ còn quanh mức ~300.000 tỷ đồng, giảm mạnh so với đỉnh gần 500.000 tỷ đồng hồi cuối tháng 2/2026.

VDSC cho rằng đây là sự lựa chọn có chủ đích của Ngân hàng Nhà nước trong bối cảnh bộ đệm dự trữ ngoại hối còn mỏng, khi việc bơm thanh khoản VNĐ quy mô lớn có thể gây áp lực mất giá tiền đồng và phức tạp thêm bài toán quản lý tỷ giá.

Bên cạnh đó, rủi ro lạm phát leo thang - nguồn từ căng thẳng địa chính trị tại Trung Đông - cũng là ràng buộc khi quyết định nới lỏng thanh khoản.

"Các biện pháp điều hành mang tính chất hành chính của Ngân hàng Nhà nước đang tỏ ra thiếu hiệu lực bền vững", VDSC bình luận. Đầu tháng 4/2026, Ngân hàng Nhà nước đã họp trực tiếp với các Ngân hàng Thương mại và yêu cầu cắt giảm lãi suất huy động tối thiểu 50 bps đối với các khoản tiền gửi kỳ hạn từ 6 tháng trở lên.

Chỉ đạo ban đầu được thực thi, nhưng lãi suất đã nhanh chóng nhích trở lại sau đó khi áp lực thiếu hụt huy động vẫn hiện hữu. Điều này cho thấy trong môi trường mà cung - cầu vốn mất cân đối, mệnh lệnh hành chính không thể thay thế cơ chế thị trường và chỉ có tác dụng nhất thời.

Gần đây hơn, vào ngày 15/5/2026, Ngân hàng Nhà nước đã ban hành Thông tư 08/2026/TT-NHNN tái cho phép tính 20% tiền gửi Kho bạc Nhà nước vào mẫu số của tỷ lệ LDR. Đây là điều chỉnh kỹ thuật giúp cải thiện chỉ số LDR trên sổ sách của các Ngân hàng Thương mại quốc doanh.

Tuy nhiên, biện pháp này chưa đủ để tạo ra sự cải thiện mang tính chất lan tỏa khi lãi suất trên thị trường liên ngân hàng vẫn có xu hướng tăng từ tháng 5.

Khi chính sách tiền tệ bị ràng buộc bởi các mục tiêu đa chiều và mâu thuẫn nhau, VDSC cho rằng chính sách tài khóa rõ ràng là đòn bẩy trọng yếu để giải quyết căn nguyên của bài toán thanh khoản.

Cụ thể, Chính phủ cần đẩy nhanh mạnh mẽ tiến độ giải ngân vốn đầu tư công - đây vừa là yêu cầu phát triển kinh tế, vừa là kênh cơ chế duy nhất hiện tại có thể đảo ngược trạng thái bội thu của Ngân sách Nhà nước và đưa dòng tiền quy mô lớn trở lại lưu thông trong hệ thống ngân hàng.

"Cho đến khi có sự chuyển biến tích cực và rõ nét về tốc độ chi ngân sách, chúng tôi dự báo áp lực thanh khoản hệ thống ngân hàng sẽ tiếp tục duy trì ở mức căng thẳng, và mặt bằng lãi suất khó có thể hạ nhiệt một cách bền vững. Đây là rủi ro cần được phản ánh vào chi phí vốn của các Ngân hàng thương mại và toàn nền kinh tế trong các quý còn lại của năm 2026", chuyên gia phân tích của VDSC nhấn mạnh.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/du-bao-ap-luc-thanh-khoan-he-thong-ngan-hang-tiep-tuc-cang-thang-lai-suat-kho-ha-nhiet-ben-vung.htm

Tin khác

Tín dụng tiếp đà tăng, thanh khoản ngân hàng kỳ vọng cải thiện dần từ cuối năm 2026

2 giờ trước

Chất lượng tài sản ngân hàng có dấu hiệu suy yếu, ba 'biến số' làm gia tăng áp lực nợ xấu

3 giờ trước

VN-Index có thể điều chỉnh về vùng 1.647 điểm do việc tái định giá các cổ phiếu tăng phi lý?

một ngày trước

SGI Capital: Thị trường bắt đầu xuất hiện nhiều hơn các cơ hội đơn lẻ với định giá hấp dẫn

một ngày trước

BIDV bất ngờ hạ lãi suất sau hai lần tăng liên tiếp trong tháng 6

5 giờ trước

Giảm lãi suất, tăng khả năng hấp thụ vốn

10 giờ trước