Hoàn thiện chính sách thuế tiêu thụ đặc biệt để bảo vệ sức khỏe cộng đồng

Nguồn: Bộ Tài chính. Đồ họa: Phương Anh

Nâng dần tỷ trọng thuế trên giá thuốc lá

Trình bày tờ trình tại phiên họp, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi cho hay, mục đích ban hành Luật Thuế tiêu thụ đặc biệt (TTĐB) (sửa đổi) là để hoàn thiện quy định về chính sách thuế TTĐB, mở rộng cơ sở thu, như bổ sung vào đối tượng chịu thuế đối với nước giải khát có đường, áp dụng thuế hỗn hợp đối với thuốc lá, tăng thuế suất thuế TTĐB đối với rượu, bia...

Đồng thời, kế thừa và phát huy những quy định đã mang lại tác động tích cực đến kinh tế - xã hội của Luật Thuế TTĐB hiện hành, đổi mới các nội dung và các điều luật theo hướng luật hóa các quy định đã thực hiện ổn định tại văn bản dưới luật.

Dự thảo cũng sửa đổi, bổ sung những quy định tại luật để góp phần bảo vệ sức khỏe cộng đồng, môi trường và điều tiết tiêu dùng của xã hội phù hợp xu hướng cải cách thuế của các nước cũng như thực hiện cam kết quốc tế.

Cụ thể, dự thảo đưa nước giải khát có hàm lượng đường trên 5g/100ml vào đối tượng chịu thuế TTĐB với thuế suất là 10% để thực hiện các chủ trương chỉ đạo của Đảng và Nhà nước về bảo vệ sức khỏe nhân dân, khuyến cáo của Tổ chức Y tế thế giới (WHO), Quỹ Nhi đồng Liên hợp quốc (UNICEF) và Bộ Y tế.

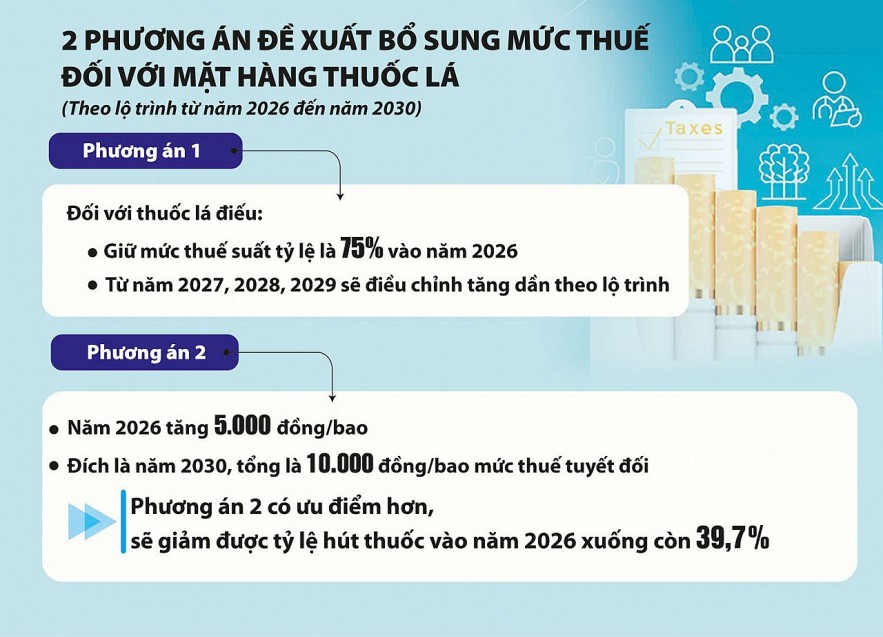

Đối với mặt hàng thuốc lá, dự thảo giữ nguyên mức thuế suất 75% và bổ sung mức thuế tuyệt đối theo lộ trình tăng từng năm trong giai đoạn từ năm 2026 đến năm 2030 để góp phần đạt mục tiêu giảm tỷ lệ sử dụng thuốc lá trong nhóm nam từ 15 tuổi trở lên xuống dưới 36% trong giai đoạn 2026 – 2030 theo Chiến lược quốc gia về phòng, chống tác hại của thuốc lá, và hướng tới đạt tỷ trọng thuế trên giá bán lẻ thuốc lá theo khuyến nghị của WHO (75%) với 2 phương án.

Phương án 1 là từ năm 2026 đến năm 2030, thuế với thuốc lá điếu tăng dần từ 2.000 đồng/bao đến 10.000 đồng/bao; với xì gà tăng từ 20.000 đồng/điếu đến 100.000 đồng/điếu; thuốc lá sợi, thuốc lào hoặc các dạng khác, chế phẩm khác từ cây thuốc lá tăng từ 20.000 đồng/100g hoặc 100ml lên 100.000 đồng.

Tăng thuế theo lộ trình từng năm

Theo phương án Chính phủ đề xuất, trong giai đoạn từ 2026-2030, thuế suất thuế TTĐB đối với mặt hàng rượu từ 20 độ trở lên sẽ tăng từ mức hiện hành 65% lên 80%, 85%, 90%, 95%, 100% theo từng năm. Thuế với rượu dưới 20 độ tăng từ 35% lên 50%, 55%, 60%, 65%, 70% theo từng năm. Đối với mặt hàng bia, tăng thuế từ mức hiện hành 65% lên 80%, 85%, 90%, 95%, 100% theo từng năm.

Ở phương án 2, từ năm 2026 đến năm 2030, thuế với thuốc lá điếu tăng dần từ 5.000 đồng/bao đến 10.000 đồng/bao; với xì gà tăng từ 50.000 đồng/điếu đến 100.000 đồng/điếu; thuốc lá sợi, thuốc lào hoặc các dạng khác tăng từ 50.000 đồng/100g hoặc 100ml lên 100.000 đồng.

Chính phủ nghiêng về phương án 2 bởi lộ trình tăng mức thuế tuyệt đối tại dự thảo Luật đã được cân nhắc tính toán trên cơ sở các yếu tố như giá thuốc lá tại Việt Nam đang ngày càng rẻ so với thu nhập, dẫn đến sức mua thuốc lá tăng; gánh nặng chi phí y tế liên quan đến bệnh tật do thuốc lá gây ra...;

Theo phương án 2 thì tỷ lệ hút thuốc ở nam giới giảm từ 42,1% (2025) xuống còn 39,7% vào năm 2026 và đến năm 2030 giảm xuống còn 38,6%. Tỷ trọng thuế trên giá bán lẻ tăng từ 36% (2022) lên 52,4% vào năm 2026 và đến năm 2030 tăng lên 59,38%.

Như vậy, phương án 2 có khả năng giảm tiêu thụ nhanh hơn, sớm hơn và ở mức độ lớn hơn để gần tiếp cận đến mục tiêu giảm tỷ lệ sử dụng thuốc lá trong nhóm nam từ 15 tuổi trở lên đề ra tại Chiến lược quốc gia về phòng, chống tác hại của thuốc lá (xuống dưới 36% trong giai đoạn 2026 – 2030) và hướng tới đạt tỷ trọng thuế trên giá bán lẻ thuốc lá theo khuyến nghị của WHO (75%).

Tăng dần thuế suất để giảm tỷ lệ sử dụng rượu, bia

Đối với mặt hàng rượu, bia, dự thảo quy định thuế suất theo tỷ lệ phần trăm tăng theo lộ trình từng năm trong giai đoạn từ năm 2026 - 2030 để đạt mục tiêu tăng giá bán rượu, bia ít nhất 10% theo khuyến nghị của WHO.

Nội dung này Chính phủ cũng trình 2 phương án, ở phương án 1, lộ trình tăng thuế thấp hơn 10% so với phương án 2.

Chính phủ đề xuất chọn phương án 2 bởi theo phương án này, giá bán năm 2026 sẽ tăng khoảng 10% so với năm 2025, và các năm tiếp theo mỗi năm giá bán sẽ tăng 2-3% so với năm trước để đảm bảo giá sản phẩm tăng tương ứng theo mức độ lạm phát và gia tăng thu nhập của các năm tiếp theo.

Phương án 2 có tác dụng giảm khả năng chi trả đối với các sản phẩm rượu, bia mạnh hơn, tác động tốt hơn trong việc giảm tỷ lệ sử dụng rượu, bia và giảm các tác hại liên quan do việc lạm dụng rượu, bia gây ra.

Thẩm tra tờ trình, Thường trực Ủy ban Tài chính, Ngân sách nhất trí về sự cần thiết sửa đổi Luật Thuế TTĐB để thể chế hóa kịp thời, đầy đủ các chủ trương của Đảng, góp phần khắc phục các vướng mắc, bất cập của Luật hiện hành, phù hợp với mục tiêu, định hướng trong Chiến lược cải cách hệ thống thuế đến năm 2023.

Theo Chủ nhiệm Ủy ban Tài chính, Ngân sách Lê Quang Mạnh, Chính phủ đề xuất sửa đổi 10/11 điều của Luật Thuế TTĐB hiện hành, đồng thời, bổ sung 1 điều quy định về thời điểm xác định thuế TTĐB.

Đa số ý kiến trong Thường trực Ủy ban cho rằng, các nội dung Chính phủ đề xuất sửa đổi, bổ sung về cơ bản là những nội dung quan trọng của Luật Thuế TTĐB nhằm khắc phục, giải quyết các vướng mắc, bất cập đã được chỉ ra trong quá trình tổng kết, đánh giá thực thi Luật như quy định về đối tượng chịu thuế, đối tượng không chịu thuế, căn cứ tính thuế, giá tính thuế, thuế suất, hoàn thuế, khấu trừ thuế,... Do vậy, thống nhất với phạm vi sửa đổi và tên gọi của dự thảo Luật là Luật Thuế TTĐB (sửa đổi).

Về các nội dung cụ thể, đa số các ý kiến trong cơ quan thẩm tra cũng nhất trí với việc sửa đổi đối tượng chịu thuế liên quan đến tàu bay, điều hòa nhiệt độ, nước giải khát có đường trên 5g/100ml; tăng thuế đối với rượu, bia, thuốc lá…

Đưa nước giải khát có đường vào đối tượng chịu thuế

Dự thảo Luật Thuế TTĐB (sửa đổi) đã sửa đổi, bổ sung nhiều nội dung liên quan đến đối tượng chịu thuế, không chịu thuế TTĐB để đảm bảo thống nhất, đồng bộ với các luật chuyên ngành, định hướng sản xuất, tiêu dùng, thực hiện chủ trương khuyến khích xuất khẩu…

Theo đó, dự thảo bổ sung nước giải khát theo Tiêu chuẩn Việt Nam (TCVN) có hàm lượng đường trên 5g/100ml vào đối tượng chịu thuế TTĐB; thay quy định “tàu bay” bằng quy định “máy bay, trực thăng, tàu lượn” và bổ sung hướng dẫn rõ các mặt hàng máy bay, trực thăng, tàu lượn và du thuyền chịu thuế TTĐB là loại sử dụng cho mục đích dân dụng.

Đồng thời, sửa đổi quy định về tàu bay, du thuyền thuộc đối tượng không chịu thuế TTĐB như sau: “Máy bay, trực thăng, tàu lượn, du thuyền sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, khách du lịch và máy bay, trực thăng, tàu lượn sử dụng cho các mục đích an ninh, quốc phòng, huấn luyện đào tạo phi công, phun thuốc trừ sâu, chữa cháy, quay phim, chụp ảnh, đo đạc bản đồ” để phù hợp với mục tiêu thu thuế TTĐB đối với tàu bay là những mặt hàng cao cấp, phục vụ nhu cầu cá nhân của các đối tượng có thu nhập cao trong xã hội, luật hóa quy định đang thực hiện ổn định tại văn bản dưới Luật, đảm bảo tính ổn định của chính sách, xử lý những bất cập phát sinh trong thực tế.

Dự thảo bỏ quy định “Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan, hàng hóa từ nội địa bán vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan, hàng hóa được mua bán giữa các khu phi thuế quan với nhau, trừ xe ô tô chở người dưới 24 chỗ” ra khỏi đối tượng không chịu thuế để mở rộng cơ sở thuế và đảm bảo minh bạch chính sách.

Hoàng Yến

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/hoan-thien-chinh-sach-thue-tieu-thu-dac-biet-de-bao-ve-suc-khoe-cong-dong-160438-160438.html

Tin khác

Ngân sách đảm bảo có nguồn dự trữ để phục vụ các nhiệm vụ chi đột xuất

một giờ trước

Thái Lan chi 215 triệu USD hỗ trợ người dân mua xe điện

5 giờ trước

Đề xuất 3 ngưỡng không phải chịu thuế Giá trị gia tăng

3 giờ trước

Bến Tre tập trung tạo điều kiện thu hút đầu tư

5 giờ trước

Yêu cầu Cục Thuế Tp.HCM tập trung rà soát xử lý doanh nghiệp nợ thuế lớn

2 giờ trước

Cần quan tâm tới quảng cáo trên không gian mạng

một giờ trước