Lãi suất tăng là phù hợp, vĩ mô vẫn ổn định

Lãi suất có xu hướng tăng, nhưng không nóng

Để đạt mục tiêu tăng trưởng kinh tế ít nhất 8% trong năm 2025, ngay từ đầu năm Chính phủ đã chỉ đạo Ngân hàng Nhà nước (NHNN) đẩy mạnh tăng trưởng tín dụng với mục tiêu tăng 16% cho cả năm. Song hành cùng chính sách tiền tệ, chính sách tài khóa cũng được mở rộng khi giải ngân đầu tư công liên tục được Chính phủ chỉ đạo đẩy nhanh. Kết thúc chín tháng đầu năm nay, tín dụng đã tăng tới 13,37% so với số cuối năm 2024 và là mức tăng cao nhất trong khoảng 15 năm trở lại đây. Nhu cầu tiền tăng cao được hỗ trợ từ cả chính sách tài khóa và tiền tệ với một mặt bằng lãi suất ở mức thấp trong nửa đầu năm.

Mức tăng trưởng tín dụng chín tháng đầu năm cao hơn so với mức tăng huy động (chỉ tăng khoảng 10%), dẫn tới áp lực lên mặt bằng lãi suất thị trường 1 dù NHNN luôn duy trì bơm vốn trên thị trường mở, qua đó cung ứng vốn cho toàn nền kinh tế kịp thời.

Lãi suất huy động tiền gửi kỳ hạn 12 tháng đã tăng từ khoảng 5-6%/năm trong nửa đầu năm lên 5-7%/năm trong nửa cuối năm; lãi suất vay cũng ghi nhận mức tăng tương ứng. Có thể thấy, lãi suất tăng, nhưng không nóng.

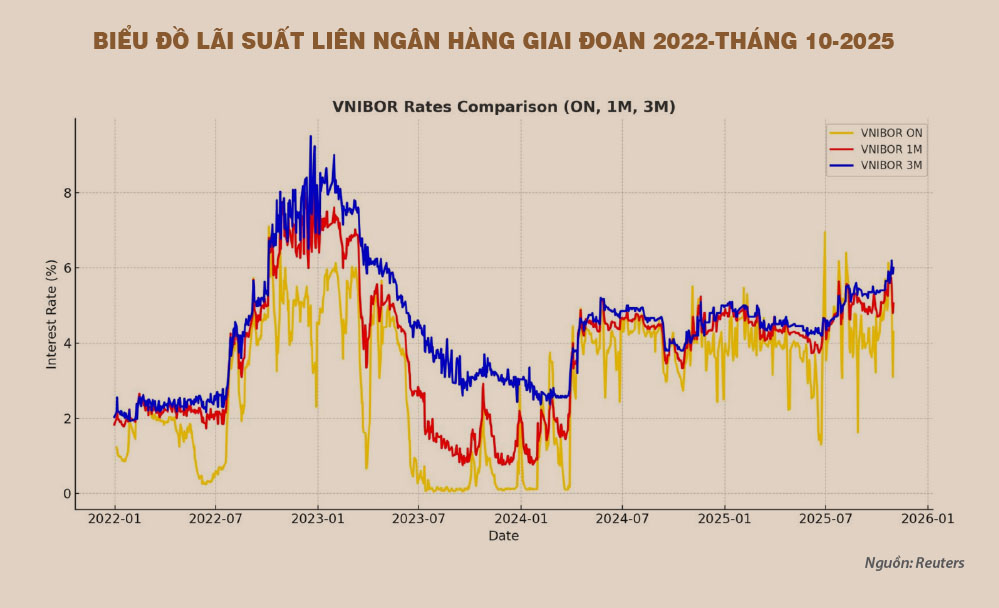

Để so sánh và đánh giá về tính bất ổn, chúng ta có thể tham chiếu lãi suất trên thị trường liên ngân hàng (LNH) trong hai giai đoạn năm 2022, gắn liền với bất ổn thị trường tài chính Việt Nam và giai đoạn hiện tại - năm 2025 (xem biểu đồ).

Có thể thấy, trong năm 2022, lãi suất LNH các kỳ hạn qua đêm, 1 tháng và 3 tháng (đây là các kỳ hạn được giao dịch thường xuyên với doanh số lớn, có thể làm đại diện cho diễn biến lãi suất LNH) có diễn biến tăng mạnh, đặc biệt giai đoạn nửa cuối năm. Kỳ hạn qua đêm lãi suất tăng từ gần 2%/năm trong nửa đầu năm, lên tới 6%/năm nửa cuối năm; tương tự lãi suất kỳ hạn 1 tháng và 3 tháng trong khoảng 2%/năm nửa đầu năm, lên tới hơn 8%/năm trong nửa cuối năm. Mức tăng đột ngột kích hoạt một loạt các khoản kinh doanh chênh lệch lãi suất bị lỗ, đi kèm đà bán tháo tài sản trên thị trường tài chính, gây bất ổn trên diện rộng.

Còn trong năm 2025, lãi suất LNH duy trì xu hướng tăng, trong khoảng 4-6%/năm các kỳ hạn từ qua đêm tới 3 tháng, nhưng tăng nhịp nhàng, không xuất hiện giai đoạn nào tăng nóng. Thậm chí lãi suất kỳ hạn qua đêm còn đan xen các nhịp giảm mạnh. Về cơ bản, không xuất hiện tình trạng bán tháo tài sản, không gây hoảng loạn tâm lý trên thị trường tài chính. Thị trường không hoảng loạn, đồng nghĩa với vĩ mô vẫn trong trạng thái ổn định.

Xoay trục mục tiêu tiền tệ các tháng cuối năm

Dù lãi suất không tăng nóng và thanh khoản trong toàn bộ nền kinh tế vẫn được đảm bảo, nhưng lãi suất tăng vẫn không phải tín hiệu tốt cho nền kinh tế. Vì vậy, việc xoay trục mục tiêu về chính sách tiền tệ các tháng cuối năm có thể được đưa lên bàn cân để hạn chế tác động của lãi suất tới nền tảng vĩ mô.

Lãi suất đang có xu hướng tăng dần trong các tháng cuối năm. Ảnh: Lê Vũ.

Dù lãi suất không tăng nóng và thanh khoản trong toàn bộ nền kinh tế vẫn được đảm bảo, nhưng lãi suất tăng vẫn không phải tín hiệu tốt cho nền kinh tế.

Nhiều khả năng, tín dụng cả năm sẽ tăng trưởng khoảng 16% hoặc hơn và mục tiêu tăng trưởng GDP 8% sẽ hoàn thành, làm tiền đề cho việc thực hiện mục tiêu phát triển hai con số trong các năm tiếp theo.

Trong các tháng cuối năm, trước thực trạng cầu tiền vẫn ở mức cao và lãi suất tăng, mục tiêu tiếp theo của chính sách tiền tệ có thể là hạn chế cầu tiền thông qua công cụ lãi suất. Vì sao? Kiềm chế cầu tiền trong bối cảnh GDP khả năng cao đạt mục tiêu tăng trưởng có thể giúp đạt được một số mục tiêu khác, bao gồm: hạn chế dòng tiền đổ dồn vào bất động sản và duy trì tỷ giá ở mức ổn định. Thị giá bất động sản đang tiếp tục tăng trong năm nay. Trong nguồn cung vốn ra thị trường có lượng lớn chảy sang bất động sản.

Giá bất động sản tăng, về lâu về dài sẽ dẫn tới bất ổn thị trường, thậm chí xuất hiện bong bóng và nguy cơ đổ vỡ. Bài học nhãn tiền về sự sụp đổ của thị trường nhà đất tại Trung Quốc là minh chứng điển hình trong việc cần tập trung bình ổn thị trường bất động sản trước khi nó gây ra những tác động xấu cho cả nền kinh tế.

Về mục tiêu duy trì tỷ giá, lãi suất tăng sẽ làm làm giảm nhu cầu nắm giữ đô la Mỹ trong dân chúng, doanh nghiệp cũng như các tổ chức tín dụng. Trong bối cảnh Cục Dự trữ liên bang Mỹ (Fed) đã hai lần cắt giảm lãi suất và dự kiến sẽ tiếp tục giảm trong tháng 12 và năm 2026, thì việc duy trì lãi suất tiền đồng cao hơn sẽ củng cố thêm cho tỷ giá các tháng cuối năm. Tỷ giá ổn định sẽ góp phần quan trọng vào ổn định vĩ mô. Và ổn định vĩ mô là then chốt để kinh tế phát triển bền vững.

Trong các năm tiếp theo, để phát triển kinh tế nhanh và bền vững, chính sách tiền tệ rất cần “chia lửa” từ đồng bộ các chính sách vĩ mô khác, đặc biệt là tài khóa, mở rộng phát triển đầu tư công. Quy mô tín dụng/GDP ở mức cao, sẽ khiến tăng trưởng kinh tế bị lệ thuộc vào chính sách tiền tệ. Trong khi chính sách tiền tệ của Việt Nam có ràng buộc và chịu tác động từ chính sách tiền tệ của Mỹ, cũng như các diễn biến ngày càng phức tạp từ tài chính quốc tế, việc tăng trưởng GDP phụ thuộc vào chính sách tiền tệ sẽ có rủi ro tiềm ẩn.

Mai Khanh

Nguồn Saigon Times : https://thesaigontimes.vn/lai-suat-tang-la-phu-hop-vi-mo-van-on-dinh/

Tin khác

FED liên tiếp hạ lãi suất: Cơ hội và thách thức đối với kinh tế Việt Nam

44 phút trước

Lãi suất thẻ tín dụng tăng lên tới 22%/năm

3 giờ trước

Tăng hạn mức chi trả phải tùy thuộc thả năng chi trả của quỹ bảo hiểm tiền gửi

một giờ trước

Mở rộng đối tượng hỗ trợ lãi suất 2% cho dự án xanh, danh sách cập nhật 6 tháng/lần

2 giờ trước

Chuyển kê khai thuế, hàng tồn kho không hóa đơn xử lý ra sao?

2 giờ trước

ABBank thay loạt lãnh đạo, ông Vũ Văn Tiền trở lại ghế Chủ tịch HĐQT

một giờ trước