Một số cổ phiếu cần quan tâm ngày 29/11

► Nhận định chứng khoán 29/11: VN-Index có thể sẽ còn biến động gần mức 1.245 điểm

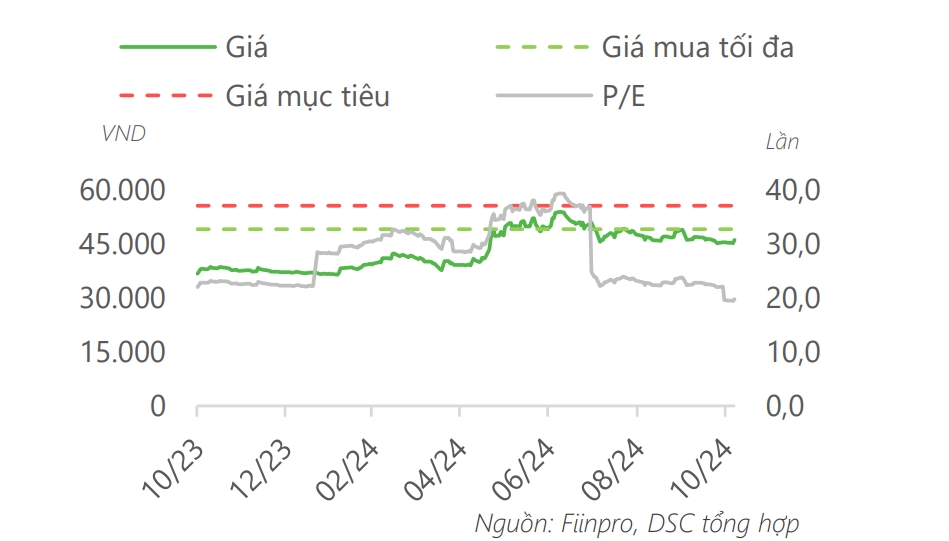

Khuyến nghị mua dành cho cổ phiếu TCM

Theo các chuyên gia của Công ty Chứng khoán DSC, tình hình KQKD của CTCP Dệt may - Đầu tư – Thương mại Thành Công (TCM) tiếp tục khởi sắc nhờ sự phục hồi mạnh mẽ của lượng đơn hàng từ thị trường châu Á, đặc biệt là động lực từ đơn hàng của tập đoàn E Land, với số lượng tăng gấp đôi so với cùng kỳ năm trước.

Lũy kế 9 tháng năm 2024, doanh thu thuần và lợi nhuận sau thuế (LNST) của TCM lần lượt đạt mức 2.885 tỷ đồng (+15% so với cùng kỳ năm trước) và 216 tỷ đồng (+94% so với cùng kỳ năm trước). Với kết quả này, TCM đã lần lượt hoàn thành 76% kế hoạch doanh thu và 136% kế hoạch lợi nhuận cả năm nay.

Với kỳ vọng số lượng đơn hàng tiếp tục phục hồi trong bối cảnh lạm phát tại các thị trường trọng điểm suy giảm, DSC dự phóng mức giá mục tiêu của TCM trong năm 2025 là mức 55.500 đồng/cổ phiếu, tương ứng với mức P/E hợp lý là 19 lần. Đây cũng là mức P/E trung bình trong 5 năm gần nhất của doanh nghiệp.

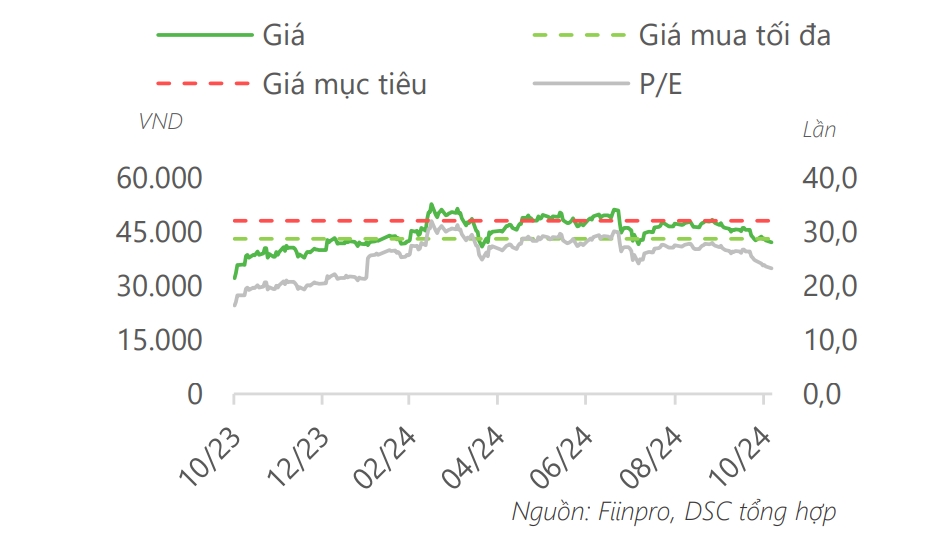

Khuyến nghị mua dành cho cổ phiếu DGW

Cũng theo DSC, tình hình KQKD của CTCP Thế Giới Số (DGW) nối dài đà phục hồi tích cực trên mức nền thấp nhờ vào chu kỳ thay thế sản phẩm điện thoại cũng như động lực từ các ngành hàng mới. Lũy kế 9 tháng năm 2024, doanh thu thuần và LNST của DGW lần lượt đạt mức 16.219 tỷ đồng (+16% so với cùng kỳ năm trước) và 303 tỷ đồng (+15% so với cùng kỳ năm trước). Với kết quả này DGW đã hoàn thành 71% kế hoạch doanh thu và 62% mục tiêu lợi nhuận cho năm nay.

DSC dự báo mảng Non-ICT sẽ duy trì tốc độ tăng trưởng mạnh nhờ dư địa phát triển còn lớn, trong khi mảng ICT được kỳ vọng phục hồi theo sự cải thiện của nền kinh tế. Với nhận định này, DSC đưa ra mức giá mục tiêu cho DGW trong năm 2025 ở mức 48.000 đồng, tương ứng với mức P/E hợp lý là 18,5 lần. DSC khuyến nghị giải ngân ở vùng giá 41.000 - 43.000 đồng.

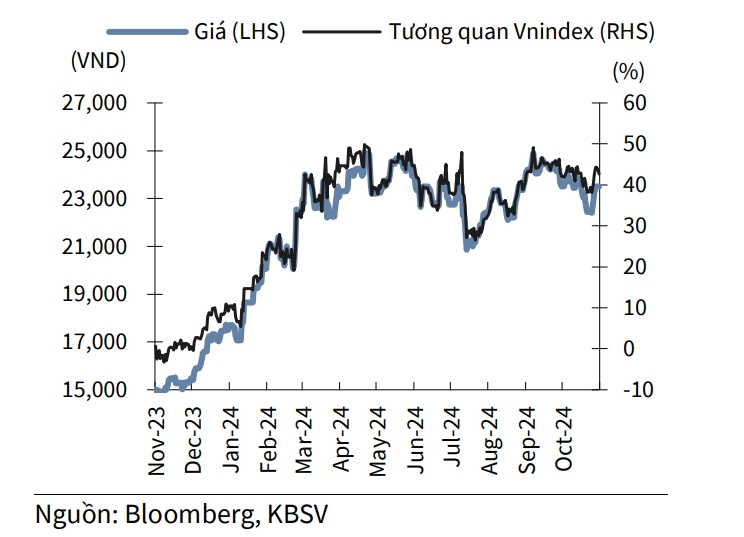

Khuyến nghị mua đối với cổ phiếu TCB

Theo Công ty Chứng khoán KB Việt Nam (KBSV), hạn mức tín dụng mới của TCB đã được điều chỉnh từ mức 16% đầu năm lên 18.4%, tuy nhiên, đến hết quý 3, tăng trưởng tín dụng của ngân hàng đã đạt 17,4% YTD. KBSV kỳ vọng TCB sẽ có thêm room tín dụng để phục vụ cho mùa cao điểm trong những tháng cuối năm.

KBSV dự báo ngân hàng sẽ duy trì mức tăng trưởng 21% so với cùng kỳ năm trước cho năm 2024 và 16-18% cho giai đoạn 2025-2027. TCB và Manulife đã kết thúc hợp đồng hợp tác độc quyền phân phối bảo hiểm từ tháng 10/2024, tác động của sự kiện này bảo gồm: thu phí từ mảng bancassurance dự kiến sẽ chịu ảnh hưởng trong thời gian tới; chi phí hoạt động tăng do TCB bồi thường khoảng 1.800 tỷ đồng cho Manulife.

Ngân hàng cho biết đang tìm đối tác chiến lược mới cho mảng này. TCB đã triển khai chương trình tặng vé Concert cho khách hàng hiện hữu/ khách hàng mới mở tài khoản tại TCB, đi kèm điều kiện sử dụng tính năng Sinh lời tự động. Chương trình Anh trai vượt ngàn chông gai đang thu hút sự quan tâm của đông đảo các khán giả, điều này sẽ mang lại: lượng lớn tiền gửi không kỳ hạn với chi phí thấp (0,2-0,5%); gia tăng tệp KH và KH tiềm năng cho ngân hàng trong tương lai.

KBSV khuyến nghị mua cổ phiếu TCB với giá mục tiêu 33.400 đồng/cổ phiếu - tiềm năng tăng giá 42% so với giá đóng cửa ngày 27/11.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2911-post1138710.vov

Tin khác

Dệt may Thành Công (TCM): Nhận trợ lực từ E-Land, ước lãi 1.000 tỷ từ dự án TC Tower

8 giờ trước

Lăng kính chứng khoán 29/11: Cổ phiếu bán lẻ FRT hay MWG hấp dẫn hơn?

9 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 28/11

một ngày trước

Định giá đang hấp dẫn, cơ hội tích lũy dần cổ phiếu ngân hàng?

22 phút trước

Thị trường sắp có công ty chứng khoán vốn điều lệ vượt 20.000 tỷ đồng

5 giờ trước

Petrolimex đang được khuyến nghị thế nào?

7 giờ trước