Nguồn cung từ Nga tiếp tục tạo lực đỡ cho giá dầu

Tâm lý nhà đầu tư được cải thiện khi các biện pháp trừng phạt mới của phương Tây nhắm trực tiếp vào hoạt động xuất khẩu dầu của Nga bắt đầu phát huy tác động. Giá WTI tăng hơn 0,34% lên 58,69 USD/thùng, trong khi Brent tiến gần 0,5%, đạt 63 USD/thùng.

Đà tăng chủ yếu đến từ lo ngại về nguy cơ gián đoạn nguồn cung khi các lệnh trừng phạt đối với Lukoil dự kiến có hiệu lực từ ngày 21/11. DBS Bank đánh giá mức giá quanh 60 USD/thùng đang đóng vai trò là vùng hỗ trợ quan trọng trong bối cảnh nguy cơ thiếu hụt nguồn cung tạm thời có thể xuất hiện nếu dòng chảy dầu Nga bị siết chặt.

Niềm tin trên thị trường cũng được củng cố khi chính phủ Mỹ chính thức hoạt động trở lại sau giai đoạn đóng cửa kéo dài, qua đó kỳ vọng thúc đẩy nhu cầu vận tải và tiêu thụ năng lượng.

Tuy nhiên, đà tăng bị thu hẹp do tồn kho dầu thô tại Mỹ tăng mạnh lên 6,4 triệu thùng trong tuần kết thúc ngày 7/11, cao gấp ba lần dự báo. Ngược lại, tồn kho tại Cushing giảm nhẹ, trong khi nhập khẩu ròng gia tăng và xuất khẩu giảm sâu.

Điểm đáng chú ý là tồn kho xăng và distillate tiếp tục đi xuống, dù công suất lọc dầu đã tăng lên gần 90%. Theo Bison Interests, tình trạng này khá bất thường trong giai đoạn nhu cầu theo mùa thường ở mức thấp, cho thấy nhu cầu nhiên liệu nội địa của Mỹ đang phục hồi mạnh mẽ với tổng lượng sản phẩm cung ứng tăng lên 20,77 triệu thùng/ngày.

Ở góc độ nguồn cung toàn cầu, triển vọng thị trường vẫn chịu áp lực từ khả năng dư thừa trong năm 2026. OPEC điều chỉnh dự báo sang trạng thái thặng dư nhẹ, trong khi EIA và IEA cùng nâng dự báo sản lượng. Riêng IEA ước tính mức dư cung có thể đạt tới 4 triệu thùng/ngày, tương đương 4% nhu cầu toàn cầu. Mặc dù vậy, trong bối cảnh tồn kho nhiên liệu cải thiện và nhu cầu nội địa tăng, kỳ vọng về việc giá dầu sẽ giữ vững vùng hỗ trợ trong ngắn hạn vẫn được duy trì.

Trong nước, giá bán lẻ xăng dầu được điều chỉnh tăng trong kỳ điều hành gần nhất: RON95-III lên 20.570 đồng/lít, E5 RON92 lên 19.840 đồng/lít và dầu diesel 0,05S tăng lên 19.860 đồng/lít.

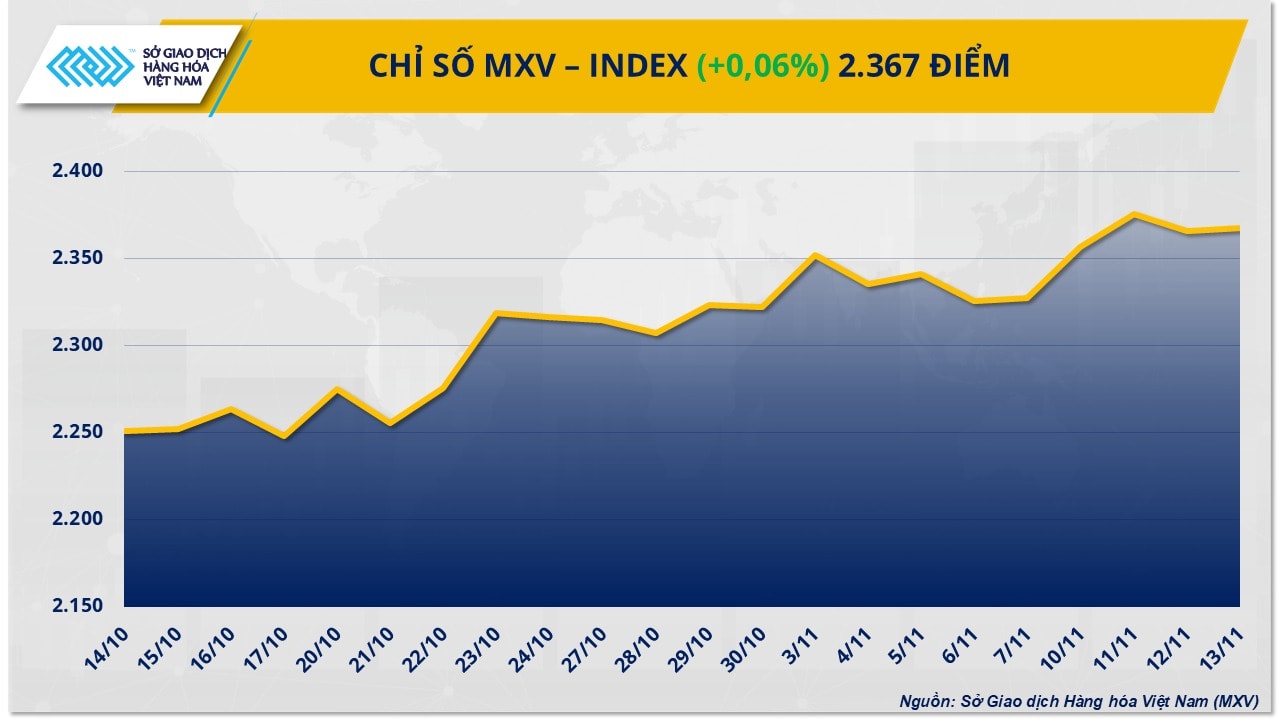

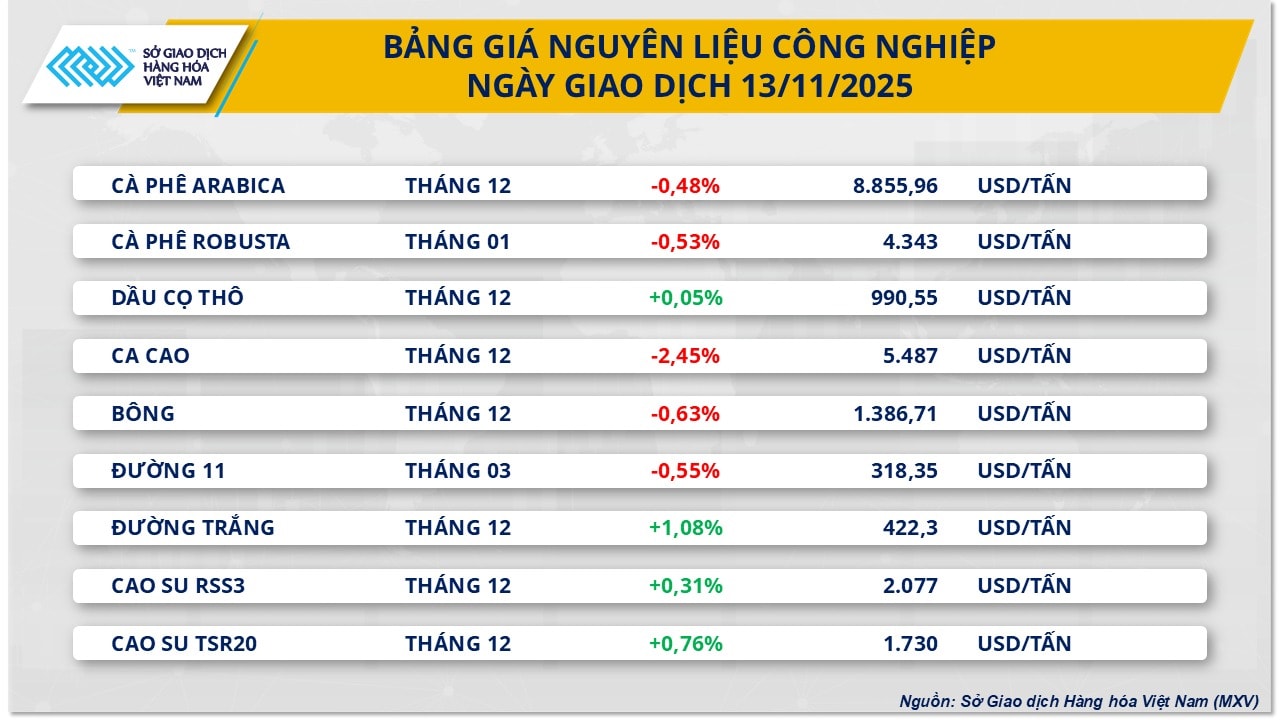

Trái ngược với đà phục hồi của nhóm năng lượng, phần lớn mặt hàng thuộc nhóm nguyên liệu công nghiệp tiếp tục chịu áp lực bán mạnh. Ca-cao là điểm nhấn tiêu cực khi giảm phiên thứ ba liên tiếp xuống còn 5.480 USD/tấn, tương đương mức giảm 2,4% trong ngày.

Theo MXV, đà giảm chủ yếu xuất phát từ thông tin lượng ca-cao cập cảng tại Bờ Biển Ngà - quốc gia xuất khẩu lớn nhất thế giới đã cải thiện so với tuần trước, qua đó phần nào giảm bớt lo ngại về gián đoạn nguồn cung. Điều kiện thời tiết thuận lợi tại khu vực Tây Phi tiếp tục hỗ trợ hoạt động thu hoạch và vận chuyển, giúp củng cố triển vọng sản lượng trong ngắn hạn.

Ở chiều ngược lại, giá ca-cao ở mức cao kéo dài thời gian qua đã gây sức ép lên nhu cầu tiêu thụ. Lượng ca-cao nghiền toàn cầu trong quý gần nhất đã giảm tốc, trong khi doanh số của nhiều thương hiệu sôcôla lớn đi xuống rõ rệt, phản ánh xu hướng thắt chặt tiêu dùng tại thị trường thành phẩm.

Nguồn cung tiếp tục cho thấy tín hiệu phục hồi khi lượng hàng cập cảng Bờ Biển Ngà tuần trước đạt 107.000 bao, cao hơn đáng kể so với 90.000 bao của cùng kỳ năm trước. Bên cạnh đó, dữ liệu từ World Weather Inc. cho thấy mùa mưa tại Tây Phi đang rút dần, với chỉ vài đợt mưa nhẹ trong tuần tới, không gây cản trở đáng kể cho hoạt động thu mua.

Một yếu tố tạm thời giúp giảm bớt áp lực lên nguồn cung là khả năng Liên minh châu Âu lùi thời hạn triển khai quy định chống phá rừng thêm một năm - đến ngày 30/12/2026 đối với doanh nghiệp lớn và 30/6/2027 đối với doanh nghiệp nhỏ. Nếu được thông qua, động thái này có thể giúp giảm nhu cầu gom hàng sớm từ phía các doanh nghiệp EU.

Dù vậy, tồn kho ca-cao do ICE giám sát tại Mỹ vẫn đang giảm và chỉ còn hơn 1,77 triệu bao, mức thấp nhất trong gần tám tháng. Điều này phản ánh sự thắt chặt nguồn cung hiện hữu, qua đó góp phần hạn chế đà giảm sâu của giá ca-cao trong thời gian ngắn tới.

Văn Sơn

Nguồn DNSG : https://doanhnhansaigon.vn/nguon-cung-tu-nga-tiep-tuc-tao-luc-do-cho-gia-dau-328688.html

Tin khác

Giá dầu hôm nay (14/11): Chìm trong sắc đỏ

6 giờ trước

Giá xăng dầu hôm nay 14.11: Tăng nhẹ sau chuỗi giảm sâu

4 giờ trước

Chứng khoán Mỹ giảm mạnh nhất 1 tháng vì nỗi lo lãi suất, giá dầu nhích lên

3 giờ trước

Giá cà phê hôm nay 14.11: Thị trường lao dốc, nội địa mất tới 5.800 đồng/kg

4 giờ trước

'Hậu trường' thỏa thuận Mỹ-Hungary: Cách Thủ tướng Orbán bảo vệ quyền mua năng lượng Nga

5 giờ trước

Naftogaz nhận viện trợ từ EU, đẩy mạnh nhập LNG Mỹ

một giờ trước