Thị trường chứng khoán hôm nay: VN-Index vẫn vững sắc xanh

Thị trường chứng khoán hôm nay ghi nhận, đóng cửa phiên Vn-Index tăng 4,02 điểm (+0,25%) lên 1.635,46 điểm.

Lực đỡ chủ yếu đến từ nhóm vốn hóa lớn, khi VN30-Index tăng 7,31 điểm (+0,39%) nhờ sự hồi phục của các mã tài chính – ngân hàng và một số bluechips trong rổ VN30. Diễn biến trong phiên có phần lình xình đầu ngày nhưng hồi phục vững về cuối, phản ánh lực cầu xuất hiện rõ ở vùng giá thấp dù chưa quá mạnh mẽ.

Ở sàn Hà Nội, HNX-Index tăng 1,32 điểm lên 267,61 điểm; UPCoM-Index nhích nhẹ 0,05%, duy trì trạng thái ổn định.

Thị trường chứng khoán hôm nay khởi sắc nhẹ

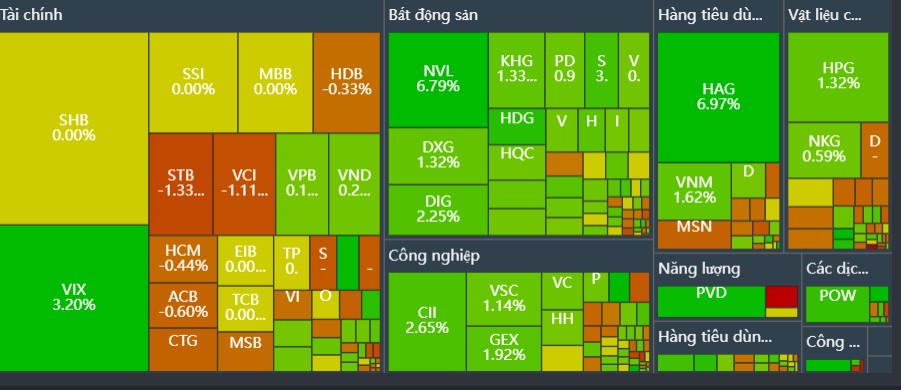

Rổ cổ phiếu tác động tích cực nhất lên chỉ số gồm TCX, LPB, HPG, VHM, VNM, NVL, MWG và FPT, trong khi CTG, VPL, MSN, STB và ACB gây áp lực giảm điểm. Điểm chung ở các mã kéo thị trường là thuộc những nhóm ngành hút vốn nhất phiên: ngân hàng, bất động sản và thực phẩm – đồ uống.

Thanh khoản toàn thị trường đạt hơn 23.160 tỷ đồng, thấp hơn nhịp bùng nổ tuần trước, cho thấy dòng tiền có dấu hiệu chững lại và chọn lọc hơn. Khối lượng giao dịch đạt trên 822 triệu cổ phiếu – mức cao nhưng phản ánh rõ sự thận trọng của nhà đầu tư.

Bất động sản là nhóm dẫn dắt nổi bật, với sắc xanh lan rộng trên bản đồ nhiệt. NVL tăng mạnh 6,79% trở thành tâm điểm, cùng với VHM, VRE, DIG, DXG, IDC và PDR đồng loạt tăng giá. Sự cải thiện của nhóm này gắn với kỳ vọng vào các chính sách tháo gỡ pháp lý và xu hướng giảm lãi suất huy động tại nhiều nhà băng. Diễn biến của NVL cũng cho thấy dòng tiền đầu cơ đã quay lại nhóm bất động sản, nhất là các mã có câu chuyện phục hồi.

Nhóm thực phẩm - đồ uống và bán lẻ tiếp tục ghi dấu ấn, nổi bật là HAG tăng 6,97%, VNM tăng 1,62%, MWG tăng 1,62% và HUT tăng 2,23%. Việc dòng tiền tìm đến nhóm tiêu dùng thiết yếu phản ánh kỳ vọng vào sự phục hồi nhu cầu trong giai đoạn cao điểm cuối năm.

Ngược lại, nhóm tài chính - ngân hàng lại phân hóa rõ rệt. VIX tăng 3,2%, cùng VPB, VCB, TPB, LPB và VND tăng nhẹ. Tuy nhiên STB (-1,33%), VCI (-1,11%), CTG (-0,61%), ACB (-0,6%) và HDB (-0,33%) lại kìm hãm đà tăng chung. Sự phân hóa này chủ yếu đến từ việc lợi nhuận quý III đã phản ánh vào giá, trong khi thị trường chờ đợi tín hiệu mới về room tín dụng và xử lý nợ xấu.

Áp lực lớn nhất trong phiên tiếp tục đến từ khối ngoại, khi nhóm này bán ròng hơn 672 tỷ đồng. STB, VCI, VIC, HDB, MSN và CTG là những mã bị xả mạnh nhất. Ở chiều ngược lại, VNM, HPG, FPT và HAG nằm trong nhóm được mua ròng đáng kể. Dòng tiền ngoại vẫn chịu tác động của biến động tỷ giá và chính sách tiền tệ quốc tế, qua đó hạn chế khả năng bứt phá mạnh của thị trường.

Các nhóm công nghiệp và năng lượng duy trì trạng thái tích cực, với GEX tăng 1,92%, CII tăng 2,65%, VSC tăng 1,14% và GEE tăng 0,52%. PVD và PVS cũng tăng lần lượt 2,1% và 1,73%, hưởng lợi kỳ vọng từ tiến độ đầu tư công và nhu cầu năng lượng gia tăng cuối năm.

Về xu hướng, thị trường đang bước vào giai đoạn tích lũy khỏe. VN-Index tiếp tục giữ nền hỗ trợ 1.620–1.625 điểm với thanh khoản duy trì ở mức cao. Dù khối ngoại bán ròng tạo áp lực, lực cầu nội vẫn đủ mạnh để hấp thụ nguồn cung. Xu hướng ngắn hạn vẫn tích cực, đặc biệt với nhóm bất động sản, thực phẩm - đồ uống, năng lượng và công nghiệp. Ngược lại, nhóm ngân hàng cần thêm thông tin hỗ trợ để có thể đóng vai trò dẫn dắt mạnh hơn.

Nếu chỉ số vượt mốc 1.645 điểm trong các phiên tới, thị trường nhiều khả năng bước vào nhịp tăng mới với độ tin cậy cao hơn.

An Vũ

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/thi-truong-chung-khoan-hom-nay-vnindex-van-vung-sac-xanh-155610.html

Tin khác

Chứng khoán tăng 4,02 điểm, chờ tín hiệu thanh khoản

2 giờ trước

Cổ phiếu Hoàng Anh Gia Lai và Novaland 'dắt tay nhau' tăng trần

một giờ trước

Những cú hồi ngắn xen lẫn nhịp giảm khiến nhà đầu tư chứng khoán mất phương hướng

10 giờ trước

Giao dịch chứng khoán phiên sáng 14/11: Nhà đầu tư trở lại trạng thái thận trọng

6 giờ trước

Xu hướng chứng khoán 14/11, khả năng thị trường biến động trong biên độ hẹp

11 giờ trước

Rung lắc nhẹ, dòng tiền bắt đáy tăng trở lại

21 giờ trước