Tín dụng tiếp đà tăng, thanh khoản ngân hàng kỳ vọng cải thiện dần từ cuối năm 2026

Tại báo cáo chiến lược thị trường mới phát hành, Trung tâm Phân tích và Tư vấn đầu tư Công ty cổ phần Chứng khoán SSI (SSI Research) nhận định, nguồn vốn huy động ngành ngân hàng có thể cải thiện, song nhiều khả năng sẽ tập trung chủ yếu vào giai đoạn cuối năm.

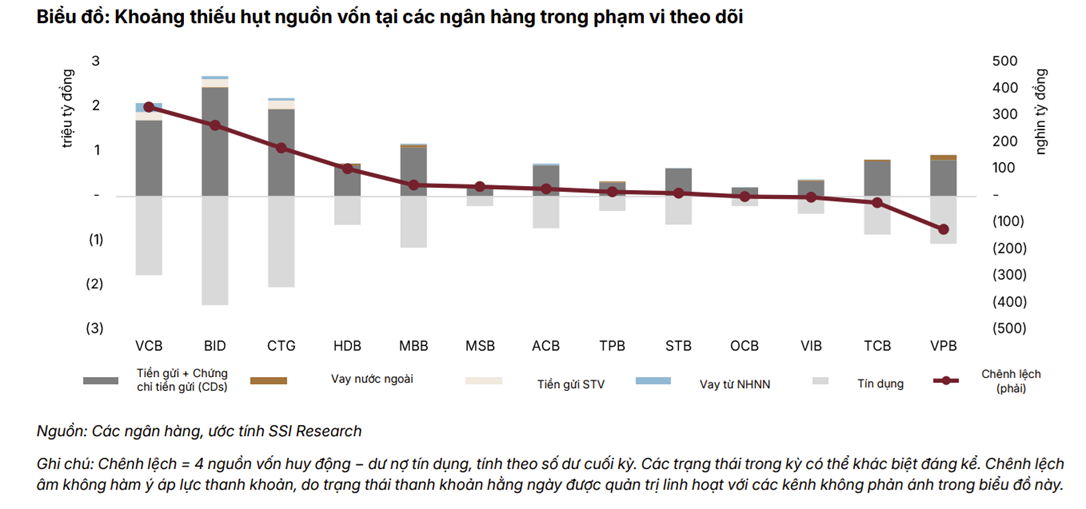

Tính đến giữa tháng 5, tổng tiền gửi toàn hệ thống vượt 17 triệu tỷ đồng, tăng 2,98% so với đầu năm, nhưng vẫn chậm hơn tốc độ tăng tín dụng (5,71%). Theo đó, tỷ lệ cho vay trên tổng tiền gửi (LDR) của toàn hệ thống tiếp tục duy trì trên 100%, cho thấy trạng thái thanh khoản vẫn ở mức tương đối căng thẳng.

Cùng quan điểm, tại báo cáo chiến lược tháng 6/2026 với tựa đề “Kiểm định nội lực trong thách thức”, Công ty cổ phần Chứng khoán An Bình (ABS) cho rằng, thanh khoản hệ thống ngân hàng không còn dồi dào như giai đoạn đầu năm, khi tín dụng tăng tốc, chênh lệch giữa tín dụng và huy động vốn ngày càng nới rộng.

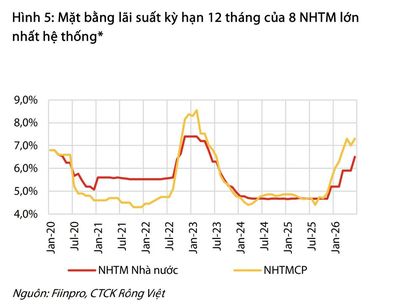

Về mặt bằng lãi suất, trong tháng 5/2026, lãi suất huy động có xu hướng đồng loạt “hạ nhiệt” theo chỉ đạo điều hành, trước khi chững lại vào cuối tháng. Mặt bằng lãi suất huy động 12 tháng duy trì quanh vùng 5,9 - 6% ở các nhóm ngân hàng.

“Chúng tôi kỳ vọng lãi suất huy động sẽ tiếp tục đi ngang hoặc nhích tăng nhẹ trong các tháng tới khi tăng trưởng tín dụng đang vượt tốc độ huy động vốn, làm tăng áp lực nhu cầu huy động vốn của hệ thống ngân hàng” - nhóm phân tích của ABS đánh giá.

Dù vậy, việc đẩy nhanh giải ngân đầu tư công trong thời gian tới sẽ hỗ trợ đáng kể để thanh khoản dịch chuyển từ khu vực nhà nước sang khu vực tư nhân, giúp tăng cơ sở tiền gửi một cách bền vững hơn.

Trong khi đó, nhóm phân tích của SSI Research chỉ ra 4 yếu tố chính có thể hỗ trợ thanh khoản hệ thống trong các quý tới, dù phần lớn tác động được dự báo sẽ thể hiện rõ hơn từ cuối năm 2026.

Một là, dòng tiền quay lại hệ thống. Theo SSI Research, một lượng tiền mặt lưu thông ngoài hệ thống ngân hàng có thể dần quay trở lại, trong đó, các điều chỉnh gần đây về chính sách thuế đối với hộ kinh doanh đóng vai trò hỗ trợ. Tuy nhiên, quá trình này sẽ diễn ra từ từ, khó tạo ra sự cải thiện đột biến trong ngắn hạn.

Hai là, nguồn thu từ xuất khẩu. Trong 5 tháng đầu năm 2026, Việt Nam ghi nhận thâm hụt thương mại lên tới 13,8 tỷ USD, phản ánh dòng ngoại tệ từ hoạt động xuất khẩu chưa trở lại đủ mạnh để hỗ trợ tăng trưởng tiền gửi doanh nghiệp.

“Chúng tôi kỳ vọng xu hướng này sẽ cải thiện dần từ cuối quý III/2026, khi hoạt động xuất khẩu có thể phục hồi theo yếu tố mùa vụ và từng bước chuyển hóa thành tích lũy tiền gửi bằng VND” - SSI Research kỳ vọng.

Ba là, dòng vốn FDI. Khi lãi suất tiền gửi VND ở mức 8 - 9%, cao hơn đáng kể so với lãi suất cơ bản của Cục Dự trữ Liên bang Mỹ - Fed (ở mức 3,5 - 3,75%), doanh nghiệp FDI có thể có thêm động lực cơ cấu lại nguồn vốn, chuyển một phần USD sang VND và gửi tại thị trường trong nước.

Chênh lệch lãi suất thuận lợi này có thể phần nào bổ sung thanh khoản cho hệ thống và hỗ trợ nguồn vốn liên quan đến khối FDI so với các năm trước.

Bốn là, giải ngân đầu tư công. Đây là động lực mang tính then chốt nếu có sự cải thiện về tiến độ. Khi dòng vốn giải ngân luân chuyển qua các nhà thầu và doanh nghiệp rồi quay trở lại hệ thống ngân hàng dưới dạng tiền gửi, thanh khoản toàn hệ thống có thể được cải thiện đáng kể.

“Quy mô kế hoạch giải ngân đầu tư công năm nay khoảng 1,1 triệu tỷ đồng, tương đương gần 6% tổng tiền gửi ngân hàng. Tuy nhiên, tiến độ thực hiện và khả năng hấp thụ vốn vẫn là những ẩn số, đặc biệt trong bối cảnh chi phí vật liệu xây dựng và giá năng lượng duy trì ở mức cao, qua đó gây áp lực lên biên lợi nhuận của nhà thầu và có thể làm chậm tiến độ triển khai dự án” - nhóm nghiên cứu SSI Research nêu quan điểm.

Bên cạnh đó, nhóm nghiên cứu cũng kỳ vọng các ngân hàng tiếp tục đẩy mạnh phát hành chứng chỉ tiền gửi, trái phiếu và gia tăng vay vốn nước ngoài nhằm bù đắp nguồn vốn thiếu hụt trong nước.

Ngoài ra, Ngân hàng Nhà nước vẫn còn dư địa hỗ trợ thanh khoản ngắn hạn thông qua thị trường mở (OMO), hoán đổi ngoại tệ và tái cấp vốn. Tuy nhiên, các công cụ này chủ yếu có ý nghĩa điều tiết trong ngắn hạn và khó thay thế vai trò củng cố nền tảng huy động vốn./.

“Trong bối cảnh hiện nay, năng lực huy động không còn đơn thuần là yếu tố hỗ trợ, mà đã trở thành yếu tố then chốt quyết định mức độ phân hóa lợi nhuận ngắn hạn. Các ngân hàng chủ động thu xếp được nguồn vốn sớm sẽ có điều kiện đẩy nhanh tăng trưởng tín dụng, qua đó cải thiện thu nhập lãi thuần trước khi mặt bằng thanh khoản có khả năng dịu lại vào quý IV/2026” - nhóm nghiên cứu của SSI Research nhận định.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/tin-dung-tiep-da-tang-thanh-khoan-ngan-hang-ky-vong-cai-thien-dan-tu-cuoi-nam-2026-198822.html

Tin khác

Dự báo áp lực thanh khoản hệ thống ngân hàng tiếp tục căng thẳng, lãi suất khó hạ nhiệt bền vững

10 giờ trước

Chất lượng tài sản ngân hàng có dấu hiệu suy yếu, ba 'biến số' làm gia tăng áp lực nợ xấu

3 giờ trước

Sau phiên thủng mốc 1.800 điểm, VN-Index có giảm tiếp?

12 giờ trước

Vì sao VietABank phải gấp rút nâng vốn lên 12.688 tỷ đồng?

một ngày trước

SGI Capital: Thị trường bắt đầu xuất hiện nhiều hơn các cơ hội đơn lẻ với định giá hấp dẫn

21 giờ trước

Bất động sản phân hóa mạnh, dòng tiền thận trọng hơn

2 giờ trước