1,2 triệu giao dịch bị chặn, hơn 4,3 nghìn tỷ 'thoát hiểm' phút chót

Hệ thống cảnh báo phát huy vai trò “chốt chặn” dòng tiền

Trong tiến trình chuyển đổi số, Ngân hàng Nhà nước đã triển khai Hệ thống thông tin hỗ trợ quản lý, giám sát và phòng ngừa rủi ro cho khách hàng (SIMO) như một công cụ trung tâm nhằm nhận diện và cảnh báo các giao dịch có dấu hiệu bất thường.

Cơ chế vận hành của hệ thống này dựa trên việc các tổ chức tín dụng và tổ chức trung gian thanh toán chủ động báo cáo những tài khoản đáng ngờ, đồng thời chia sẻ thông tin trong toàn hệ thống. Từ nguồn dữ liệu tập trung đó, các đơn vị có thể đưa ra quyết định ngăn chặn giao dịch ngay lập tức hoặc yêu cầu xác thực bổ sung trước khi thực hiện các giao dịch trực tuyến.

Tính đến ngày 27/4/2026, hệ thống đã được triển khai tới 149 đơn vị, bao gồm 99 tổ chức tín dụng và 50 tổ chức trung gian thanh toán. Quy mô này cho thấy mức độ bao phủ rộng của một nền tảng không chỉ mang tính kỹ thuật mà còn là sự phối hợp liên thông trong toàn ngành ngân hàng.

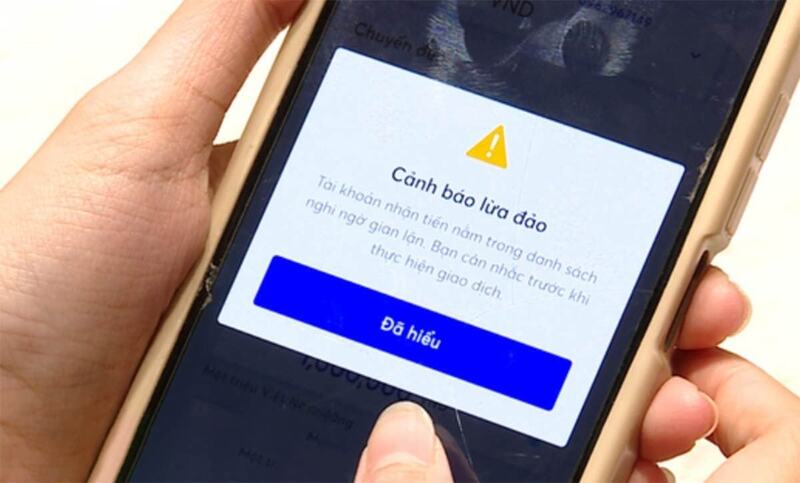

Hiệu quả của hệ thống được thể hiện qua những con số cụ thể. SIMO đã gửi cảnh báo tới hơn 3,8 triệu lượt khách hàng. Trong đó, hơn 1,2 triệu lượt khách hàng đã chủ động tạm dừng hoặc hủy bỏ giao dịch sau khi nhận được cảnh báo. Tổng giá trị các giao dịch được dừng lại lên tới hơn 4,3 nghìn tỷ đồng.

Những con số này không chỉ phản ánh lượng giao dịch bị chặn, mà còn cho thấy sự thay đổi trong hành vi người dùng. Khi cảnh báo được đưa ra kịp thời, người dùng đã lựa chọn dừng lại thay vì tiếp tục thực hiện giao dịch. Điều đó cho thấy hệ thống không chỉ phát hiện rủi ro mà còn tác động trực tiếp tới quyết định của khách hàng trong thời gian thực.

Song song với đó, Ngân hàng Nhà nước cũng yêu cầu các đơn vị triển khai đồng bộ dịch vụ cảnh báo trên tất cả các kênh, từ Mobile Banking, Internet Banking đến giao dịch tại quầy và ATM. Việc thống nhất trải nghiệm giúp đảm bảo mọi điểm chạm với khách hàng đều có thể trở thành một “điểm kiểm soát” rủi ro.

Cách tiếp cận này cho thấy, chuyển đổi số trong ngân hàng không dừng lại ở việc gia tăng tiện ích, mà đang mở rộng sang việc bảo vệ tài sản và quyền lợi hợp pháp của khách hàng.

1,2 triệu lượt khách hàng đã tạm dừng, hủy bỏ giao dịch sau khi nhận được cảnh báo từ ngân hàng, với tổng số tiền giao dịch tương ứng là hơn 4,3 nghìn tỷ đồng.

Nền tảng dữ liệu và hạ tầng số tạo “lá chắn” an toàn

Đằng sau những cảnh báo được gửi đi trong tích tắc là một nền tảng dữ liệu và hạ tầng số đang được đầu tư và hoàn thiện đồng bộ. Ngân hàng Nhà nước đã đẩy mạnh kết nối và khai thác Cơ sở dữ liệu quốc gia về dân cư, ứng dụng định danh và xác thực điện tử VNeID, cũng như căn cước công dân gắn chip nhằm làm sạch dữ liệu khách hàng và nâng cao khả năng nhận diện chính xác.

Tính đến ngày 24/4/2026, đã có hơn 156,6 triệu hồ sơ khách hàng được đối chiếu thông tin sinh trắc học, trong đó phần lớn là khách hàng cá nhân. Việc chuẩn hóa dữ liệu này góp phần loại bỏ các tài khoản ảo và tăng tính minh bạch của hệ thống.

Song song đó, Trung tâm Thông tin tín dụng quốc gia Việt Nam đã thực hiện đối chiếu khoảng 57 triệu lượt hồ sơ, làm sạch gần 44,5 triệu hồ sơ khách hàng. Đây là một bước đi quan trọng trong việc đảm bảo dữ liệu đầu vào đủ “đúng, đủ, sạch, sống” nền tảng để các hệ thống cảnh báo hoạt động hiệu quả.

Việc tích hợp công nghệ cũng được triển khai rộng khắp. Hàng chục tổ chức tín dụng và tổ chức trung gian thanh toán đã tích hợp tính năng đối chiếu sinh trắc học trên ứng dụng Mobile Banking, trong khi nhiều đơn vị triển khai nhận diện khách hàng qua căn cước công dân gắn chip tại quầy giao dịch hoặc tích hợp với ứng dụng VNeID.

Ở góc độ hạ tầng, hệ thống thanh toán điện tử liên ngân hàng duy trì hoạt động thông suốt, an toàn. Hệ thống chuyển mạch và bù trừ điện tử tiếp tục mở rộng kết nối với các lĩnh vực khác, tạo nên một hệ sinh thái thanh toán liên thông.

Sự phát triển của thanh toán không dùng tiền mặt cũng đặt ra yêu cầu cao hơn về an toàn hệ thống. Trong năm 2025, giá trị thanh toán không dùng tiền mặt đạt mức gấp khoảng 28 lần GDP, cho thấy quy mô dòng tiền đang được xử lý trên môi trường số là rất lớn.

Trong 3 tháng đầu năm 2026, các kênh thanh toán tiếp tục tăng trưởng mạnh, đặc biệt là qua Internet, điện thoại di động và mã QR. Điều này đồng nghĩa với việc số lượng giao dịch cần được giám sát, cảnh báo và bảo vệ cũng gia tăng tương ứng.

Không chỉ dừng lại ở công nghệ, công tác hoàn thiện thể chế cũng được chú trọng. Ngân hàng Nhà nước đã ban hành nhiều văn bản quy phạm pháp luật, thông tư hướng dẫn nhằm đảm bảo an ninh, an toàn trong hoạt động ngân hàng, đồng thời tháo gỡ các vướng mắc pháp lý để tạo điều kiện ứng dụng các công nghệ mới.

Các giải pháp công nghệ như SIMO đóng vai trò như một lớp bảo vệ bổ sung, giúp giảm thiểu rủi ro gian lận và lừa đảo. Đồng thời, công tác phối hợp với các cơ quan chức năng trong phòng, chống tội phạm công nghệ cao cũng được tăng cường, tạo thành một mạng lưới phòng vệ đa tầng.

Ngân Thương

Nguồn Công Thương : https://congthuong.vn/1-2-trieu-giao-dich-bi-chan-hon-4-3-nghin-ty-thoat-hiem-phut-chot-455231.html

Tin khác

Chuyển đổi số ngành Ngân hàng đang tăng tốc, giao dịch số tăng mạnh

2 giờ trước

Xác thực thuê bao di động: Bước tiếp theo trong cuộc chiến chống SIM rác

5 giờ trước

Coi chừng lộ thông tin cá nhân từ trend tạo 'phiếu đăng ký thi THPT 2026' bằng AI

một giờ trước

Những trường hợp bị khóa tài khoản, 'đóng băng' giao dịch khi Vietcombank chính thức áp dụng quy định mới

8 giờ trước

Giới trẻ Trung Quốc tạo 'người yêu cũ AI' để chữa lành cảm xúc sau chia tay

4 giờ trước

Lỗi thiết kế bình giữ nhiệt khiến ít nhất 3 người mất thị lực vĩnh viễn

5 giờ trước