Áp 5% VAT phân bón: Giá phân giảm nhẹ, lợi nhuận doanh nghiệp tăng mạnh

Như VnEconomy đưa tin, ngày 26/11/2024, luật VAT sửa đổi đã được thông qua, chuyển phân bón từ đối tượng không chịu thuế sang đối tượng chịu thuế với mức VAT đầu ra là 5%.

GIÁ PHÂN BÓN SẼ GIẢM BAO NHIÊU?

VnDirect kỳ vọng các doanh nghiệp sản xuất phân bón trong nước sẽ chia sẻ phần lớn lợi ích từ việc hoàn thuế VAT đầu vào với người tiêu dùng cuối, từ đó khiến mặt bằng giá bán phân bón sản xuất trong nước không tính biến động thị trường không thay đổi đáng kể so với hiện tại.

Ước tính rằng luật VAT sửa đổi sẽ giảm chi phí sản xuất urê của các doanh nghiệp trong nước 9,3%, trong khi giá bán không bao gồm thuế VAT sẽ giảm 5%. Ước tính, giá bán urê bao gồm thuế VAT sẽ giảm nhẹ 0,3%.

Giảm chi phí sản xuất NPK 6,4% và giá bán không bao gồm thuế VAT có thể giảm 5%. Ước tính, giá bán NPK bao gồm thuế VAT không thay đổi.

Giảm chi phí sản xuất DAP 8,1%, trong khi giá bán không bao gồm thuế VAT sẽ giảm 5,3%. Ước tính, giá bán DAP bao gồm thuế VAT sẽ giảm nhẹ 0,5%.

Giảm chi phí sản xuất phân lân 7,7%, trong khi giá bán không bao gồm thuế VAT sẽ giảm 5%. Ước tính, giá bán phân lân bao gồm thuế VAT sẽ giảm nhẹ 0,3%.

Tăng giá bán các sản phẩm phân bón nhập khẩu lên 5%.

Với các giả định trên, VnDirect tin rằng tác động của luật VAT sửa đổi đối với biên lợi nhuận gộp của các nhà sản xuất phân bón trong nước là không đáng kể.

Tuy nhiên, luật VAT sửa đổi sẽ tạo ra một sân chơi công bằng hơn cho các doanh nghiệp sản xuất phân bón trong nước bằng cách giảm giá bán phân bón trong nước và tăng giá bán phân bón nhập khẩu. Đối với nông dân, giá bán các sản phẩm phân bón trong nước sẽ giảm nhẹ, giúp giảm chi phí vật tư nông nghiệp và từ đó khuyến khích sản xuất nông nghiệp.

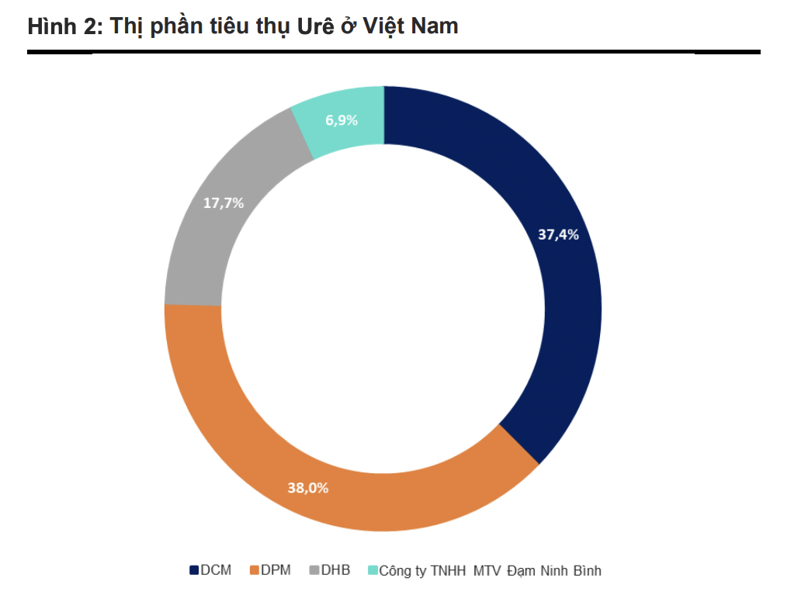

LỢI NHUẬN CỦA DCM TĂNG MẠNH

Với DCM, VNDirect ước tính giá bán urê bình quân của DCM có thể giảm do tác động của luật thuế VAT sửa đổi. Theo đó, kỳ vọng giá bán urê của DCM từ Q4/2024 sẽ khả quan hơn khi thị trường trong nước bước vào vụ Đông-Xuân, thúc đẩy nhu cầu tiêu thụ phân bón. Do đó, ước tính giá bán urê bình quân của DCM trong năm 2024 sẽ giảm 3%, đạt 8,6 triệu đồng/tấn.

Trong năm 2025, dự phóng giá bán urê bình quân của DCM sẽ giảm 5% so với cùng kỳ, xuống còn 8,1 triệu đồng/tấn do luật VAT sửa đổi làm giảm giá bán 5%.

Mặc dù giá giảm song biên lợi nhuận gộp urê vẫn mở rộng nhờ tác động của giá dầu giảm. Giá khí có thể hạ nhiệt vào năm 2025 theo xu hướng giá dầu, giúp giảm chi phí sản xuất urê. Giá dầu Brent trung bình từ đầu năm đến giữa tháng 11 đã giảm 2,3% còn 80,7 USD/thùng, trong khi giá dầu FO Singapore trung bình tăng 3,2% , đạt 460 USD/tấn, chủ yếu do mức nền thấp trong Q1/23. Tuy nhiên, giá dầu FO Singapore cũng đã giảm theo xu hướng giá dầu Brent kể từ đầu Q3/24.

Ước tính giá dầu Brent/FO Singapore trung bình năm 2024 sẽ giảm lần lượt 2,4%/2,4%, đạt 80 USD/thùng và 427 USD/tấn, phù hợp với dự phóng của Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA). Tuy nhiên, dự phóng giá khí trung bình của DCM (bao gồm VAT cước phí vận chuyển) trong năm 2024 sẽ tăng nhẹ 0,9% svck, đạt 9,6 USD/mmbtu, chủ yếu do tỷ giá USD/VND tăng và tỷ trọng nguồn khí giá rẻ (PM3-PVN) có thể tiếp tục giảm, lấn át tác động giảm của giá dầu toàn cầu.

Trong năm 2025, VnDirect dự phóng giá dầu Brent trung bình sẽ tiếp tục giảm 6,3%, xuống còn 75 USD/thùng, phù hợp với dự phóng của EIA, trong bối cảnh các cắt giảm của OPEC+ sắp hết hạn và chính quyền của tổng thống Trump hướng tới việc thúc đẩy sản xuất dầu khí tại Mỹ và chấm dứt xung đột Ukraine-Nga.

Theo đó, VnDirect kỳ vọng giá dầu FO trung bình tại Singapore trong năm 2025 sẽ đi theo xu hướng của giá dầu Brent, đạt 427 USD/tấn. Ngoài ra, dự phóng tỷ giá USD/VND sẽ giảm 2,3% so với cùng kỳ, xuống còn 24.400 USD/VND.

VnDirect tin rằng luật VAT sửa đổi sẽ giúp cải thiện biên lợi nhuận gộp của urê DCM từ năm 2025 trở đi, do thuế VAT đầu vào của urê khoảng 9,3% cao hơn so với các sản phẩm phân bón khác, dẫn đến tỷ lệ khấu trừ cao hơn. Ước tính việc áp dụng luật VAT sửa đổi sẽ giúp biên lợi nhuận gộp tổng hợp của DCM trong năm 2025 tăng thêm 1,7% so với phiên bản hiện tại, chủ yếu nhờ phân khúc urê nhận được khoản hoàn thuế VAT đầu vào 9,3%, hoàn toàn vượt trội so với mức giảm 5% giá bán urê để bình ổn giá.

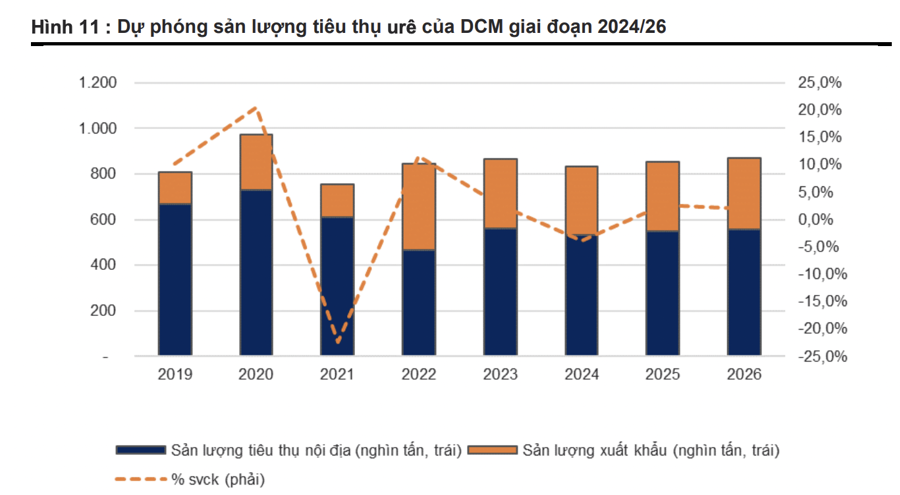

Tóm lại, VnDirect dự phóng doanh thu thuần của DCM sẽ tăng 2%, đạt 12,8 nghìn tỷ đồng trong năm 2024, chủ yếu nhờ sáp nhập với KVF, qua đó giúp doanh thu NPK tăng trưởng mạnh mẽ. Kỳ vọng doanh thu thuần sẽ tiếp tục tăng trưởng 1,2%/3,5% trong năm 2025/2026, đạt 12.900 /13.400 tỷ đồng.

Lợi nhuận ròng của DCM sẽ tăng tích cực 28% trong năm 2024, đạt 1,4 nghìn tỷ đồng, chủ yếu nhờ: Biên lợi nhuận gộp urê được mở rộng do nhà máy urê hết khấu hao; Biên lợi nhuận gộp NPK mở rộng nhờ chi phí đầu vào giảm. Trong giai đoạn 2025-2026, kỳ vọng luật VAT sửa đổi và môi trường giá dầu thấp hơn sẽ tiếp tục mở rộng biên lợi nhuận gộp mảng urê và NPK.

Theo đó, dự phóng lợi nhuận ròng của DCM trong 2025/26 sẽ tiếp tục tăng trưởng 20%/14,3% đạt lần lượt 1,7/1,9 nghìn tỷ đồng. Trên cơ sở, VnDirect khuyến nghị mua DCM với giá mục tiêu 42.700 đồng/cổ phiếu.

Tuệ Lâm

Nguồn VnEconomy : https://vneconomy.vn/ap-5-vat-phan-bon-gia-phan-giam-nhe-loi-nhuan-doanh-nghiep-tang-manh.htm

Tin khác

Lâm Đồng trên hành trình chinh phục đỉnh cao du lịch

3 giờ trước

Công ty Cổ phần Lọc hóa dầu Bình Sơn: Về đích sớm

5 giờ trước

Apple chi 1 tỷ USD để gỡ bỏ lệnh cấm iPhone 16 tại Indonesia

5 giờ trước

Tp. Hồ Chí Minh 'đốc' doanh nghiệp xăng dầu phát hành hóa đơn điện tử theo từng lần bán hàng

5 giờ trước

Thu ngân sách nhà nước hơn 56,3 ngàn tỷ đồng

6 giờ trước

UNESCO vinh danh xà phòng thủ công nổi tiếng của Syria

5 giờ trước