Áp lực đáo hạn hơn 100.000 tỷ đồng đặt nặng lên thị trường TPDN cuối năm 2025

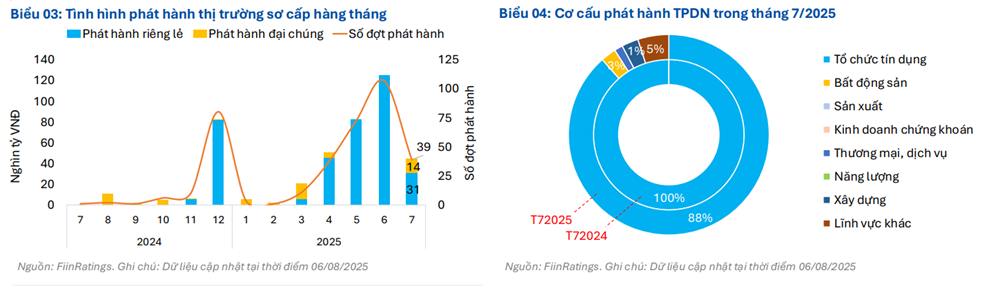

Ngân hàng chiếm tứi 88% giá trị phát hành

Thị trường trái phiếu doanh nghiệp (TPDN) trong tháng 7/2025 chứng kiến sự giảm tốc mạnh sau giai đoạn bùng nổ ở tháng 6. Theo báo cáo mới nhất của FiinRatings, tổng giá trị phát hành chỉ đạt 44.200 tỷ đồng, giảm gần 65% so với tháng trước. Số lượng đợt phát hành cũng thu hẹp còn 39, ít hơn 68 đợt so với tháng 6.

Ngân hàng vẫn là nhóm phát hành chủ lực, chiếm tới 88% tổng giá trị phát hành. Tuy nhiên, giá trị phát hành cũng giảm đáng kể, do các nhà băng đã phát hành ồ ạt trong tháng 6 để cải thiện hệ số an toàn vốn và cân đối nguồn vốn. Trong khi đó, doanh nghiệp phi ngân hàng tiếp tục hạn chế huy động mới, ngoại trừ một số đơn vị thuộc nhóm xây dựng và dịch vụ.

Một trong những yếu tố quan trọng tác động tới thị trường TPDN thời gian tới chính là triển vọng tăng trưởng tín dụng. Ngân hàng Nhà nước (NHNN) đã chủ động nâng hạn mức tăng trưởng tín dụng, nhằm đáp ứng nhu cầu vốn sản xuất kinh doanh tăng cao trong nửa cuối năm và đạt mục tiêu tăng trưởng tín dụng 16% cho cả năm 2025.

Điều này mang lại hai tác động tích cực. Thứ nhất, các ngân hàng có thêm dư địa để cho vay và đầu tư trái phiếu doanh nghiệp. Thứ hai, các tổ chức tín dụng cũng sẽ tiếp tục phát hành trái phiếu nhằm bổ sung nguồn vốn trung và dài hạn, đặc biệt trong bối cảnh lãi suất đang ở vùng thấp.

Ngoài ra, Thông tư 14/2025/TT-NHNN vừa được ban hành, đưa ra những yêu cầu cao hơn về quản trị rủi ro, tiệm cận chuẩn Basel III. Quy định mới này giúp hệ thống ngân hàng nâng cao khả năng chống chịu, phân bổ vốn hiệu quả hơn và hướng tới tăng trưởng an toàn, bền vững.

Một điểm tích cực khác là Chính phủ đang định hướng gỡ bỏ cơ chế “room tín dụng” từ năm 2026. Khi đó, ngân hàng sẽ chủ động hơn trong việc quyết định quy mô cho vay và đầu tư dựa trên năng lực tài chính, thay vì bị giới hạn hành chính như hiện nay. Điều này kỳ vọng giúp thị trường vốn, trong đó có TPDN, phát triển mạnh mẽ hơn, giảm bớt sự phụ thuộc vào tín dụng ngân hàng.

Tỷ giá căng thẳng nhưng triển vọng cải thiện

Tháng 7/2025, tỷ giá trung tâm do NHNN công bố đã tăng lên mức 25.240 đồng/USD, cao nhất từ trước đến nay. Áp lực chính đến từ việc bơm thanh khoản để giữ lãi suất thấp, nhu cầu USD phục vụ nhập khẩu tăng mạnh, cùng với tâm lý lo ngại về chính sách thuế quan mới của Mỹ.

Tuy nhiên, triển vọng sắp tới lại khá tích cực. Việc Mỹ giảm thuế áp lên hàng hóa Việt Nam từ 46% xuống 20% đã giúp giảm bớt rủi ro. Thêm vào đó, thị trường đang kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ cắt giảm lãi suất ngay trong tháng 9, từ đó khiến đồng USD yếu đi. Những yếu tố này hứa hẹn hỗ trợ hoạt động phát hành trái phiếu quốc tế của ngân hàng Việt Nam, đồng thời tăng tính hấp dẫn đối với nhà đầu tư ngoại.

Trong tháng 7, phần lớn trái phiếu được phát hành dưới hình thức riêng lẻ (chiếm 69,3%), trong khi phát hành ra công chúng – vốn vắng bóng hai tháng trước – đã quay trở lại, chiếm hơn 30% tổng giá trị.

Lãi suất phát hành có sự phân hóa rõ rệt. Với nhóm ngân hàng, mức lãi suất bình quân chỉ 5,64%/năm, kỳ hạn trung bình 4 năm. Một số ngân hàng phát hành trái phiếu kỳ hạn dài tới 10 năm để tăng tỷ lệ an toàn vốn. Ngược lại, doanh nghiệp phi ngân hàng phải chấp nhận lãi suất cao hơn nhiều, trung bình 9,31%/năm với kỳ hạn khoảng 4,5 năm.

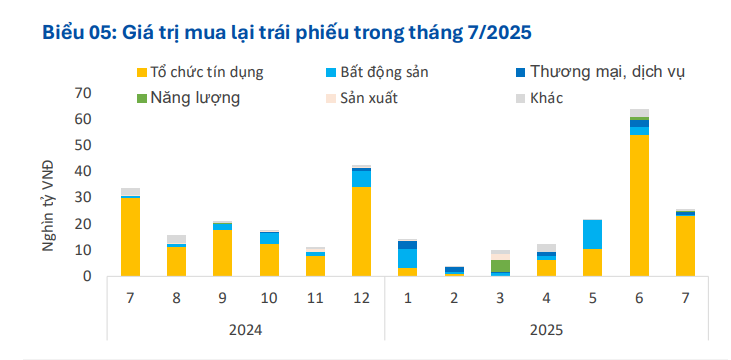

Đáng chú ý, hoạt động mua lại trái phiếu trên thị trường cũng sụt giảm mạnh, chỉ đạt 25.600 tỷ đồng, giảm tới 60% so với tháng trước. Trong khi đó, giá trị trái phiếu có vấn đề (chậm trả gốc/lãi) mới phát sinh trong tháng lại giảm 35%, xuống 2.800 tỷ đồng – chủ yếu từ nhóm bất động sản. Đây được coi là tín hiệu tích cực, cho thấy tình hình thanh khoản của nhiều doanh nghiệp phát hành đang dần cải thiện.

Trên thị trường thứ cấp, tổng giá trị giao dịch tháng 7 đạt hơn 142.000 tỷ đồng, tăng nhẹ so với tháng 6. Tuy vậy, thanh khoản trung bình ngày giảm gần 28%, xuống còn khoảng 4.700 tỷ đồng/ngày.

Ngân hàng và bất động sản tiếp tục là hai nhóm chiếm ưu thế, lần lượt với tỷ trọng 41% và 35%. Đặc biệt, giao dịch trái phiếu bất động sản tăng mạnh trở lại hơn 22% so với tháng trước, đạt khoảng 49.300 tỷ đồng. Điều này phần nào phản ánh niềm tin của nhà đầu tư đang dần quay lại với kênh trái phiếu bất động sản, sau giai đoạn khó khăn kéo dài.

Áp lực đáo hạn vẫn còn lớn

Theo FiinRatings, trong 5 tháng cuối năm 2025, tổng giá trị trái phiếu đến hạn ước tính lên tới 106.500 tỷ đồng. Trong đó, nhóm bất động sản chiếm tỷ trọng lớn nhất (52%), tiếp đến là ngân hàng (26,3%) và thương mại – dịch vụ (6,8%).

Điều này đồng nghĩa áp lực thanh toán vẫn còn khá nặng nề, đặc biệt đối với các doanh nghiệp bất động sản vốn đã gặp khó khăn về dòng tiền. Tuy nhiên, việc nhiều ngân hàng duy trì kế hoạch phát hành quy mô lớn trong nửa cuối năm, cùng triển vọng lãi suất thấp và tỷ giá ổn định, có thể giúp thị trường trái phiếu giữ nhịp hồi phục.

Thị trường trái phiếu doanh nghiệp đang bước vào giai đoạn phân hóa rõ rệt. Nếu như ngân hàng vẫn duy trì vị thế chủ lực nhờ nền tảng vốn và khả năng quản trị, thì các doanh nghiệp phi ngân hàng phải đối mặt với chi phí vốn cao và yêu cầu quản trị rủi ro khắt khe hơn.

Dù áp lực đáo hạn và biến động tỷ giá vẫn là những thách thức lớn, triển vọng cuối năm 2025 vẫn có nhiều yếu tố hỗ trợ: tăng trưởng tín dụng được nới, lãi suất duy trì ở mức thấp, tỷ giá kỳ vọng hạ nhiệt và khung pháp lý ngày càng hoàn thiện.

Nhìn chung, sau cú giảm tốc trong tháng 7, thị trường TPDN được dự báo sẽ sớm lấy lại đà ổn định trong những tháng cuối năm, với sự dẫn dắt của khối ngân hàng và sự trở lại thận trọng của doanh nghiệp bất động sản.

An Vũ

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/tai-chinh/ap-luc-dao-han-hon-100000-ty-dong-dat-nang-len-thi-truong-tpdn-cuoi-nam-2025-149158.html

Tin khác

Infinity Land 'khất nợ' 450 tỷ trái phiếu cùng siêu dự án 6 năm bất động

2 giờ trước

Áp lực tỷ giá khó đảo chiều mục tiêu chính sách tiền tệ

5 giờ trước

Chủ đầu tư dự án Hải Giang MerryLand Quy Nhơn đã trả nợ 4.000 tỷ đồng trái phiếu

5 giờ trước

Giá USD ngân hàng vượt 26.500 đồng, cao nhất từ trước đến nay

3 giờ trước

Mắc nhiều vi phạm, Sacombank bị phạt gần 1 tỷ đồng

4 giờ trước

Rủi ro nợ đang bao trùm lĩnh vực bất động sản Hồng Kông

6 giờ trước