Áp lực thanh khoản ngân hàng vẫn khó hạ nhiệt

Trong báo cáo cập nhật ngành ngân hàng mới phát hành, Công ty cổ phần Chứng khoán Rồng Việt (VDSC) nhận định, lợi nhuận ngành ngân hàng giữ đà tăng trưởng trong quý I/2026, song áp lực thanh khoản chưa sớm chấm dứt.

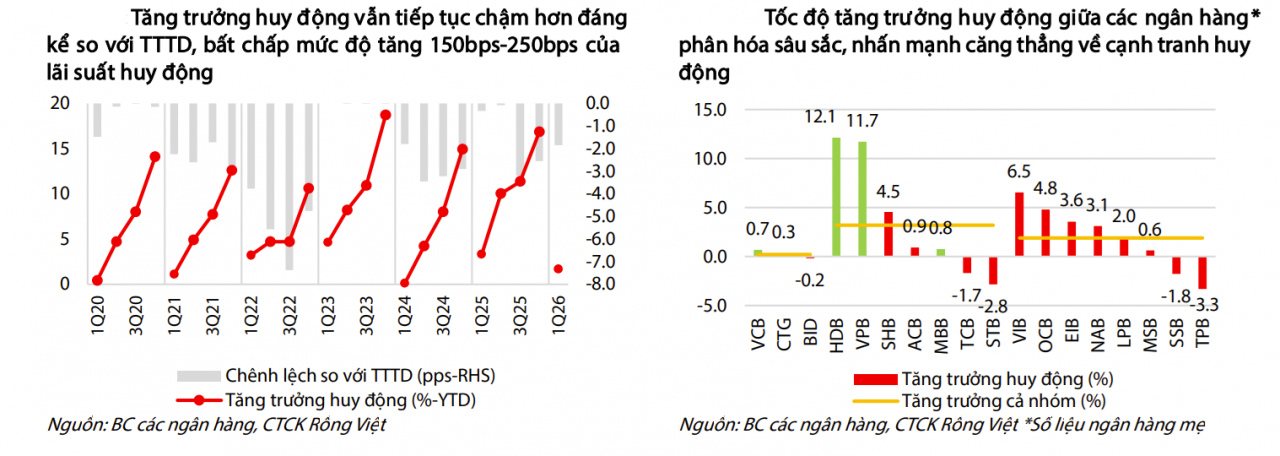

Theo nhóm phân tích VDSC, tăng trưởng huy động của các ngân hàng niêm yết tính đến hết quý I/2026 đạt 1,7%, thấp hơn 1,8 điểm phần trăm so với tăng trưởng tín dụng, cho thấy khoảng cách giữa tăng trưởng huy động và tăng trưởng tín dụng vẫn chưa được thu hẹp đáng kể.

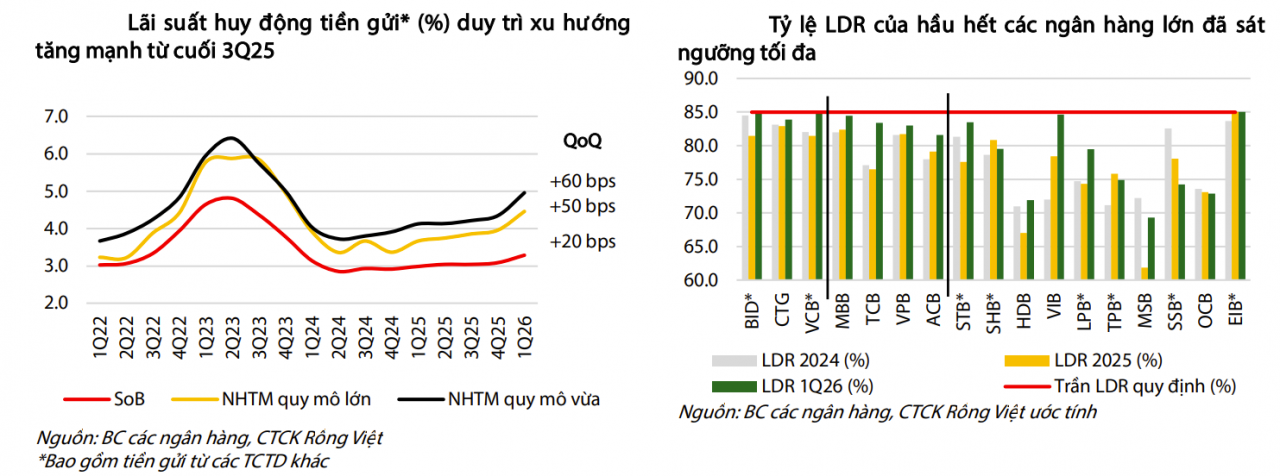

Điều này kéo chi phí vốn toàn ngành tăng 55 điểm cơ bản so với cùng kỳ và tăng 30 điểm cơ bản so với quý trước, lên mức 4,2%, trong khi áp lực thanh khoản chưa cho thấy dấu hiệu sớm hạ nhiệt.

Điều này diễn ra trong bối cảnh hầu hết ngân hàng gặp khó khăn trong huy động tiền gửi khách hàng, với tăng trưởng chung chỉ đạt 0,6% từ đầu năm, bất chấp mặt bằng lãi suất đã tăng 150 - 250 điểm cơ bản trong quý I/2026, buộc các ngân hàng phải gia tăng huy động từ phát hành giấy tờ có giá, với mức tăng trưởng 9,8% từ đầu năm.

“Áp lực thanh khoản hệ thống ngân hàng và xu hướng tăng của lãi suất được dự báo chưa sớm chấm dứt khi các yếu tố nền tảng vẫn chưa cải thiện rõ rệt. Tính đến cuối tháng 4/2026, tăng trưởng huy động chỉ đạt 2,2% từ đầu năm trong khi tăng trưởng tín dụng đã ở mức 4,4%, cho thấy khoảng cách giữa huy động và tín dụng tiếp tục bị kéo giãn” - VDSC nêu quan điểm.

Một trong những nguyên nhân được VDSC đánh giá là thặng dư ngân sách vẫn lớn hơn mức tăng tiền gửi Kho bạc Nhà nước tại hệ thống ngân hàng thương mại.

Trong quý I/2026, thặng dư ngân sách lũy kế đạt gần 300.000 tỷ đồng, trong khi mức tăng gửi tiền của Kho bạc Nhà nước trở lại hệ thống ngân hàng thương mại chỉ là 156.000 tỷ đồng.

Tín dụng tăng nhanh trong bối cảnh dòng tiền bị rút khỏi hệ thống do thặng dư ngân sách nhà nước lớn, trong khi Ngân hàng Nhà nước ưu tiên kiểm soát tỷ giá thông qua điều tiết thanh khoản trên thị trường mở.

Số liệu từ Ngân hàng Nhà nước cũng cho thấy, nhà điều hành đang kiểm soát quy mô kênh cầm cố, qua kênh nghiệp vụ thị trường mở (OMO) lưu hành chỉ khoảng 300.000 tỷ đồng, giảm mạnh so với mức gần 500.000 tỷ đồng hồi đầu tháng 2, cho thấy quan điểm điều hành ưu tiên bảo vệ tỷ giá, thay vì nới thanh khoản cho hệ thống.

Cùng với đó, việc loại bỏ 20% còn lại của tiền gửi Kho bạc Nhà nước có kỳ hạn tại các ngân hàng thương mại trước khi Thông tư số 08/2026/TT-NHNN có hiệu lực đã đẩy tỷ lệ cho vay so với tổng tiền gửi (LDR) của nhiều ngân hàng, đặc biệt là các ngân hàng thương mại lớn, lên sát mức tối đa.

“Qua đó, mặt bằng lãi suất gia tăng đáng kể và kéo tỷ lệ CASA (tiền gửi không kỳ hạn) toàn thị trường giảm 1,6 điểm phần trăm theo quý xuống xuống 20,8% - thấp hơn mức đáy hồi năm 2022” - nhóm phân tích VDSC nhận định.

Tốc độ tăng trưởng huy động cũng phân hóa mạnh trước diễn biến tăng lãi suất, khi chỉ một số ít ngân hàng chấp nhận chi phí huy động cao ghi nhận mức tăng trưởng tốt hơn bình quân ngành, trong đó HDBank và VPBank dẫn đầu với mức tăng lần lượt 12,1% và 11,7% từ đầu năm.

Theo nhóm phân tích VDSC, áp lực thanh khoản được kỳ vọng có thể hạ nhiệt trong nửa cuối năm 2026, nếu giải ngân đầu tư công tăng tốc mạnh hơn, đây là tín hiệu quan trọng để đánh giá thời điểm áp lực chi phí vốn của các ngân hàng bắt đầu dịu lại./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ap-luc-thanh-khoan-ngan-hang-van-kho-ha-nhiet-198144.html

Tin khác

Cấu trúc tài sản ngân hàng đằng sau cuộc đua 'triệu tỷ'

9 giờ trước

Lãi suất ngân hàng hôm nay 28/5/2026: Sacombank và MBV đồng loạt giảm sâu

7 giờ trước

Đồng bảng Anh suy yếu giữa căng thẳng Trung Đông

4 giờ trước

Ngân hàng ABBank (ABB) tất toán trước hạn loạt trái phiếu, lên kế hoạch huy động mới 20.000 tỷ đồng

11 giờ trước

VIS Rating lo ngại thanh khoản thắt chặt, nợ xấu tăng khiến ngân hàng thêm áp lực

một ngày trước

Khó huy động vốn, ngân hàng đẩy mạnh phát hành trái phiếu với lãi suất cao

một ngày trước