Áp lực trả nợ trái phiếu doanh nghiệp trong 3 tháng cuối năm lên đến 75.700 tỷ đồng

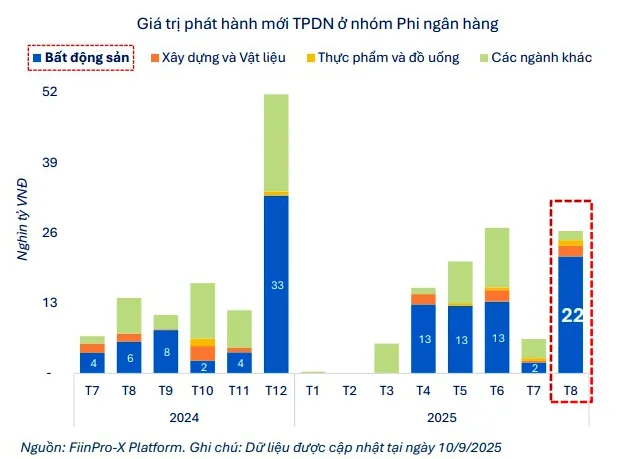

Báo cáo cho thấy, tháng 9 đánh dấu bước chuyển nhẹ của thị trường TPDN khi mức giảm dư nợ chững lại, phát hành mới có chọn lọc và giao dịch thứ cấp khởi sắc, tuy nhiên áp lực đáo hạn vẫn hiện hữu, đặc biệt với nhóm bất động sản.

Về hoạt động mua lại trước hạn, trong tháng 9-2025, các ngân hàng đã mua lại trước hạn gần 35.000 tỷ đồng trái phiếu, tăng 31% so với tháng trước, và 49% so với cùng kỳ năm trước, tương đương 86% giá trị phát hành mới của các ngân hàng trong tháng này.

Lũy kế 9 tháng đầu năm 2025, quy mô mua lại trước hạn của toàn thị trường đạt gần 239.000 tỷ đồng, tăng 32% so với năm 2024. Trong đó, ngân hàng đóng vai trò chủ đạo, với 158.500 tỷ đồng, tăng 37% so với năm trước. Các ngân hàng chủ yếu mua lại trái phiếu phát hành sau ngày 30-6-2024.

Trong khi đó, nhóm phi ngân hàng, đặc biệt là ngành bất động sản, ghi nhận sự giảm sút mạnh trong hoạt động mua lại trước hạn. Tổng giá trị mua lại của nhóm phi ngân hàng trong tháng 9 chỉ đạt 4.800 tỷ đồng, giảm 39% so với tháng 8.

Tuy nhiên, lũy kế 9 tháng đầu năm 2025, các doanh nghiệp bất động sản vẫn ghi nhận mức tăng trưởng mạnh mẽ khi đã mua lại trước hạn hơn 47.600 tỷ đồng, tăng 57% so với cùng kỳ năm trước.

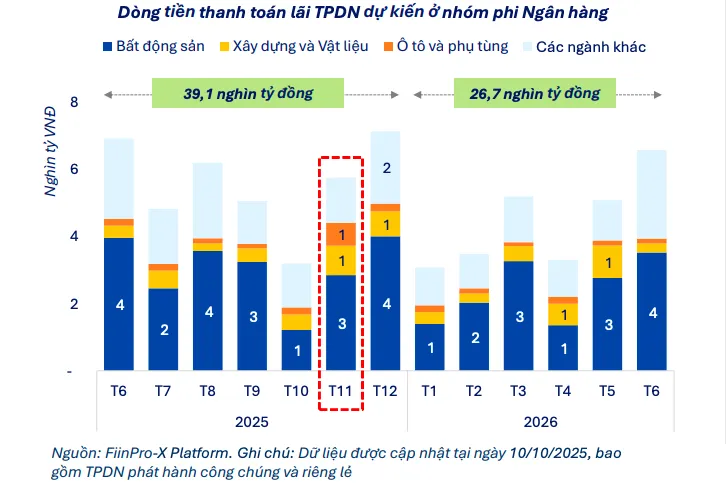

Dữ liệu từ hệ thống FiinPro-X đến ngày 16-10 cho thấy, các tổ chức phát hành đã thanh toán tổng cộng 182.400 tỷ đồng tiền gốc và lãi trái phiếu trong năm 2025, chiếm gần 72% tổng dòng tiền phải trả từ trái phiếu trong cả năm.

Dự báo trong tháng 10 và tháng 11, dòng tiền thanh toán gốc và lãi trái phiếu sẽ lần lượt là 16.000 tỷ đồng và 14.700 tỷ đồng, trước khi tăng vọt lên mức 45.000 tỷ đồng trong tháng 12.

Cùng với đó, áp lực thanh toán gốc và lãi trái phiếu vào cuối năm 2025 sẽ gia tăng mạnh, đặc biệt là đối với nhóm bất động sản, khi trong tháng 12 có khoảng 9.400 tỷ đồng trái phiếu đến hạn.

Về giao dịch trên thị trường thứ cấp, trong tháng 9-2025, tổng giá trị giao dịch đạt hơn 164.000 tỷ đồng, tương đương 8.200 tỷ đồng/ngày, tăng gần 42% so với tháng trước và 76% so với cùng kỳ năm trước.

Điều này cho thấy thanh khoản thị trường thứ cấp đã cải thiện mạnh mẽ, phản ánh sự quan tâm gia tăng của nhà đầu tư, đặc biệt là các tổ chức tài chính, trong bối cảnh lợi suất hấp dẫn và khung pháp lý ngày càng hoàn thiện.

Giao dịch trái phiếu bất động sản trên thị trường thứ cấp cũng ghi nhận mức tăng mạnh, chiếm 44% tổng giá trị giao dịch toàn thị trường.

Trong bối cảnh này, mặc dù thị trường TPDN có sự phục hồi nhỏ trong vài tháng qua, nhưng áp lực thanh khoản và khả năng trả nợ vẫn tiếp tục là thách thức lớn đối với nhiều doanh nghiệp, đặc biệt là các doanh nghiệp bất động sản, khi cuối năm 2025 và nửa đầu năm 2026 sẽ là thời điểm cao điểm của các khoản trái phiếu đến hạn.

Lưu Thủy

Nguồn SGĐT : https://dttc.sggp.org.vn/ap-luc-tra-no-trai-phieu-doanh-nghiep-trong-3-thang-cuoi-nam-len-den-75700-ty-dong-post127606.html

Tin khác

Nợ phải trả 2.687 tỷ đồng, Becamex ITC mua lại gần 69 tỷ trái phiếu trước hạn

5 giờ trước

SHB lãi trước thuế 9 tháng đạt 12.300 tỷ đồng

một giờ trước

Đạm Hà Bắc lỗ gần 100 tỷ trong quý III, nợ phải trả gấp 8,5 lần vốn chủ sở hữu

5 giờ trước

Lợi nhuận và doanh thu Thế Giới Di Động cùng thiết lập kỷ lục mới trong quý III/2025

4 giờ trước

PTM kế hoạch chi 69 tỷ đồng nhận chuyển nhượng 100% cổ phần một công ty tại Hải Phòng

4 giờ trước

Thị trường hồi phục, khối ngoại tiếp tục bán ròng gần 1.500 tỷ đồng trong phiên 23/10

4 giờ trước