Áp lực tỷ giá hạ nhiệt trong quí cuối năm?

Áp lực “câu giờ” ổn định tỷ giá

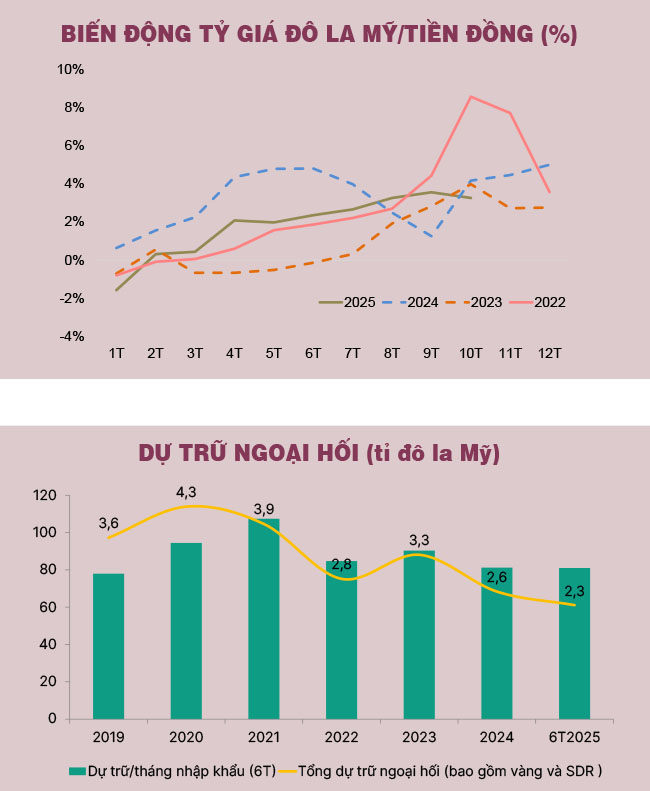

Tính đến cuối tháng 9-2025, tỷ giá đô la Mỹ/tiền đồng đã tăng khoảng 3,6%, phản ánh sức ép từ nhiều phía. Ở bên ngoài, Fed duy trì mặt bằng lãi suất cao kéo dài, khiến chênh lệch lợi suất giữa đô la Mỹ và tiền đồng bị thu hẹp, thậm chí âm trong nhiều thời điểm khi lãi suất tiền đồng thấp hơn lãi suất đô la Mỹ. Điều này làm gia tăng xu hướng nắm giữ ngoại tệ và đầu tư sang đô la Mỹ.

Hơn nữa, căng thẳng địa chính trị tiếp tục lan rộng, dòng vốn đầu tư quốc tế vì thế có xu hướng rời khỏi các thị trường mới nổi, trong đó có Việt Nam. Áp lực rút vốn (outflow) gia tăng trong bối cảnh tâm lý phòng thủ của giới đầu tư quay trở lại. Đáng chú ý, việc Mỹ áp thuế đối ứng với hàng hóa xuất xứ Việt Nam và hàng trung chuyển qua Việt Nam cùng với hàng hóa của nhiều nước khác, khiến nhiều tập đoàn FDI tạm ngưng giải ngân để chờ đánh giá lại môi trường thương mại toàn cầu trước khi quyết định đầu tư tiếp. Điều này không chỉ ảnh hưởng đến triển vọng thu hút vốn FDI mà còn khiến thặng dư thương mại suy giảm, tác động trực tiếp đến cán cân ngoại tệ của Việt Nam trong ba quí đầu năm 2025.

Theo ước tính, dự trữ ngoại hối quốc gia chỉ còn khoảng 81 tỉ đô la Mỹ, tương đương 2,3 tháng nhập khẩu, thấp nhất trong nhiều năm. Trong bối cảnh đó, Ngân hàng Nhà nước (NHNN) đã phải nhiều lần can thiệp bằng cách bán ngoại tệ kỳ hạn để ổn định thị trường mà vẫn giữ thanh khoản tiền đồng ở mức hợp lý. Đây được xem như biện pháp “câu giờ” chiến lược, nhằm chờ đợi bối cảnh thuận lợi hơn khi chính sách tiền tệ của Fed bước sâu vào chu kỳ nới lỏng trong những tháng cuối năm.

Điều kiện thuận lợi hơn cho ổn định tỷ giá

Các yếu tố là nguyên nhân khiến cho tỷ giá chịu áp lực đang giảm, khiến cho thị trường kỳ vọng rằng tỷ giá sẽ ổn định hơn trong quí 4-2025, bao gồm:

Thứ nhất, chênh lệch lãi suất đô la Mỹ và tiền đồng đang theo chiều hướng thuận lợi.

Việc Fed bắt đầu chu kỳ hạ lãi suất, với lần giảm đầu tiên vào tháng 9-2025 và dự kiến còn hai lần giảm vào cuối năm là điều kiện thuận lợi khiến cho lãi suất đô la Mỹ giảm theo. Dự báo, với ba lần giảm lãi suất trong năm 2025 và có thể 1-2 lần giảm lãi suất tiếp tục vào năm 2026 thì mặt bằng lãi suất của Fed sẽ xuống còn 3,5-3,75% vào cuối năm 2025 và 2,75-3% vào cuối năm 2026.

Với việc lãi suất tiền đồng đã giảm trước đó và duy trì ổn định, chênh lệch lãi suất giữa đô la Mỹ và tiền đồng sẽ rộng ra theo hướng có lợi cho tiền đồng, từ đó cũng sẽ giảm bớt áp lực đầu cơ và nắm giữ đô la Mỹ hơn trước.

Thứ hai, dòng vốn vay nước ngoài có thể phục hồi.

Một yếu tố đáng chú ý là xu hướng lãi suất đô la Mỹ giảm dần và ổn định hơn đang mở ra cơ hội cho các doanh nghiệp Việt Nam tiếp cận nguồn vốn quốc tế với chi phí hợp lý hơn và qua đó cũng bổ sung dự trữ ngoại hối.

Thực tế, từ quí 2 đến nay, một số thương vụ vay quốc tế quy mô lớn đã diễn ra. Tháng 5-2025, VPBank ký hợp đồng vay hợp vốn quốc tế trị giá 1 tỉ đô la Mỹ. Đến tháng 7, ngân hàng này tiếp tục nhận thêm 350 triệu đô la Mỹ từ năm định chế tài chính nước ngoài nhằm phục vụ mục tiêu phát triển bền vững. Như vậy, chỉ trong hai quí giữa năm, VPBank đã huy động tổng cộng 1,35 tỉ đô la Mỹ vốn ngoại.

Cân bằng giữa hai mục tiêu là tăng trưởng và ổn định sẽ là nền tảng quan trọng giúp tỷ giá duy trì ổn định trong quí 4-2025, bên cạnh sự thuận lợi nhờ xu hướng nới lỏng chính sách tiền tệ toàn cầu và dòng vốn quốc tế dần quay trở lại các nước đang phát triển.

Tương tự, Masan Group cũng công bố đàm phán thành công khoản vay quốc tế 300 triệu đô la Mỹ trong tháng 7-2025, kèm quyền mở rộng thêm 50 triệu đô la Mỹ. Trong khi đó, Vingroup đang triển khai kế hoạch phát hành 325 triệu đô la Mỹ trái phiếu quốc tế để tài trợ cho các dự án trọng điểm. Ngoài khu vực tư nhân, Việt Nam dự kiến huy động khoảng 700-800 triệu đô la Mỹ.

Thứ ba, siết chặt thất thoát ngoại tệ qua kênh phi chính thống.

Dù chưa có số liệu thống kê chính thức, song có thể một lượng ngoại tệ đáng kể đang thất thoát qua các kênh phi ngân hàng như vàng, tiền số hoặc các hình thức tích trữ ngoại tệ không chính thức khác. Điều này phần nào được phản ánh qua khoản mục “sai số và sai sót” trên cán cân thanh toán, vốn thường tăng mạnh mỗi khi thị trường vàng hoặc tiền số xuất hiện biến động lớn.

Trước thực tế đó, Chính phủ đã cho phép thí điểm thị trường tài sản mã hóa và yêu cầu các hoạt động giao dịch phải chuyển về kênh chính thức để được giám sát và kiểm soát ở trong nước. Bước đi này được kỳ vọng sẽ giúp hạn chế thất thoát ngoại tệ thông qua các giao dịch ẩn hoặc chuyển tiền xuyên biên giới ngoài kiểm soát.

Song song đó, sàn giao dịch vàng quốc gia cũng đang được xúc tiến nhằm quản lý thống nhất thị trường vàng, lĩnh vực vốn tiềm ẩn nhiều rủi ro nhập lậu. Thực tế cho thấy sau mỗi đợt “sốt vàng” hoặc chênh lệch giá trong và ngoài nước tăng cao thường kéo theo dòng ngoại tệ bị rút ra phục vụ hoạt động nhập lậu vàng.

Khi cả hai sàn này đi vào vận hành, các kênh đầu tư vàng và tài sản số sẽ được minh bạch hóa, giúp dòng ngoại tệ lưu chuyển qua hệ thống ngân hàng chính thức. Nhờ vậy, tình trạng rút tiền đồng mua đô la Mỹ để đầu cơ ở kênh phi chính thống sẽ giảm đáng kể, góp phần ổn định thị trường ngoại hối và giữ vững tỷ giá.

Thứ tư, tín dụng có thể được kiểm soát chặt hơn vào cuối năm.

Tính đến cuối tháng 9-2025, tăng trưởng tín dụng toàn hệ thống ước đạt khoảng 13,4% so với cuối năm 2024, cao hơn đáng kể so với cùng kỳ. Nhiều ngân hàng thương mại đã ghi nhận mức tăng tín dụng trên 20% chỉ trong ba quí đầu năm, phản ánh nỗ lực mở rộng cho vay để hỗ trợ tăng trưởng kinh tế.

Theo báo cáo ước tính, tăng trưởng kinh tế đã gần đạt được mục tiêu trên 8% mà Chính phủ đề ra, và khi đó NHNN sẽ có xu hướng kiểm soát chặt chẽ hơn tăng trưởng tín dụng để giảm thiểu các tác động tiêu cực tới lạm phát và tỷ giá. Điều này vô tình cũng khiến mặt bằng lãi suất thị trường 1 và thị trường 2 ổn định ở mức cao hơn và qua đó cũng góp phần ổn định sức mạnh cho tiền đồng .

Chuyển dần mục tiêu từ tăng trưởng sang ổn định

Nỗ lực thúc đẩy tăng trưởng thời gian qua là cần thiết để giữ nhịp phục hồi kinh tế, tránh những bất ổn trong xã hội như nhiều quốc gia đang phải đối mặt. Tuy nhiên, việc duy trì chính sách tiền tệ nới lỏng quá lâu có thể gây sức ép lên lạm phát và tỷ giá nếu không được điều tiết kịp thời.

Từ nay đến cuối năm, định hướng điều hành nhiều khả năng sẽ chuyển dần trọng tâm từ tăng trưởng sang ổn định vĩ mô, tập trung vào kiểm soát lạm phát và tỷ giá. Sự điều chỉnh này không làm suy yếu đà tăng trưởng khi chính sách tài khóa vẫn đang đóng vai trò hỗ trợ, nhưng sẽ giúp NHNN tạo thêm dư địa để ứng phó linh hoạt nếu xuất hiện biến động mới.

Cân bằng giữa hai mục tiêu là tăng trưởng và ổn định sẽ là nền tảng quan trọng giúp tỷ giá duy trì ổn định trong quí 4-2025, bên cạnh sự thuận lợi nhờ xu hướng nới lỏng chính sách tiền tệ toàn cầu và dòng vốn quốc tế dần quay trở lại các nước đang phát triển.

Lão Trịnh

Nguồn Saigon Times : https://thesaigontimes.vn/ap-luc-ty-gia-ha-nhiet-trong-qui-cuoi-nam/

Tin khác

Lãi vay thả nổi tăng, cảnh báo rủi ro với người mua nhà

4 giờ trước

Vàng lên giá tại châu Á khi rủi ro địa chính trị gia tăng

4 giờ trước

Đồng USD hướng tới ngày tăng giá thứ tư liên tiếp, triển vọng vẫn kém lạc quan

4 giờ trước

Đề xuất tổ chức bảo hiểm tiền gửi được Ngân hàng Nhà nước cho vay đặc biệt lãi suất 0%

3 giờ trước

Nhân dân tệ tăng giá, doanh nghiệp Trung Quốc ồ ạt chuyển đổi ngoại tệ

2 giờ trước

Fed bị 'trói tay' khi chính phủ Mỹ đóng cửa

một giờ trước