Áp thuế thu nhập cá nhân 17% nếu doanh thu vượt 3 tỷ đồng hai năm liên tiếp

Áp thuế 17% thu nhập cá nhân nếu doanh thu vượt 3 tỷ đồng hai năm liên tiếp

Bộ Tài chính vừa phê duyệt Đề án "Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán" có hiệu lực từ 1/1/2026.

Theo quy định mới, cá nhân kinh doanh được chia thành ba nhóm dựa trên mức doanh thu hằng năm. Việc phân loại này kéo theo các quy định khác nhau về thuế giá trị gia tăng, thuế thu nhập cá nhân, nghĩa vụ kê khai, sử dụng hóa đơn, mở tài khoản ngân hàng và ghi chép sổ sách kế toán. Đây là bước đi quan trọng nhằm tăng tính minh bạch, thuận tiện cho quản lý và hỗ trợ các cá nhân kinh doanh tuân thủ đúng pháp luật.

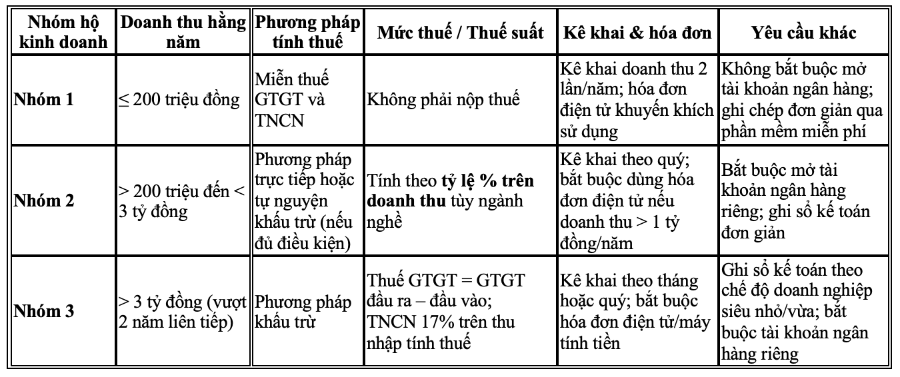

Cụ thể, nhóm 1 gồm các cá nhân, hộ kinh doanh có doanh thu không quá 200 triệu đồng/năm.

Những hộ, cá nhân kinh doanh thuộc nhóm này được miễn hoàn toàn thuế giá trị gia tăng và thuế thu nhập cá nhân. Thay vì phải kê khai thường xuyên, các hộ chỉ cần kê khai doanh thu 2 lần/năm vào thời điểm đầu/giữa/cuối năm để xác định nghĩa vụ thuế.

Theo Bộ Tài chính, việc sử dụng hóa đơn điện tử có mã dù không bắt buộc nhưng vẫn được khuyến khích, đặc biệt trong các giao dịch với người tiêu dùng. Thay vào đó, việc ghi chép doanh thu được thực hiện dưới hình thức đơn giản, với sự hỗ trợ phần mềm miễn phí từ cơ quan thuế.

Đồng thời, nhóm này cũng không bắt buộc phải mở tài khoản ngân hàng phục vụ cho hoạt động kinh doanh, Đề án "Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán" nêu rõ.

Nhóm 2 áp dụng cho các cá nhân, hộ kinh doanh có doanh thu từ trên 200 triệu đến dưới 3 tỷ đồng mỗi năm.

Đối với thuế giá trị gia tăng, các chủ thể trên nộp theo phương pháp trực tiếp, tính theo tỷ lệ phần trăm trên doanh thu hoặc đăng ký tự nguyện theo phương pháp khấu trừ trong trường hợp đáp ứng đủ điều kiện.

Tính thuế theo phương pháp khấu trừ. Nguồn: Đề án "Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán"

Tương tự, đối với thuế thu nhập cá nhân cũng được tính theo tỷ lệ phần trăm trên doanh thu tùy theo ngành nghề vag thực hiện kê khai thuế theo quý, bốn lần/năm và thực hiện quyết toán thuế vào cuối năm.

Nhóm 2 bắt buộc phải mở tài khoản ngân hàng riêng để phục vụ cho hoạt động kinh doanh. Đáng chú ý, nếu doanh thu vượt 3 tỷ đồng trong hai năm liên tiếp, cá nhân sẽ được xếp vào nhóm 3 từ năm tiếp theo.

Đề án "Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán"

Trong trường hợp nếu doanh thu vượt 1 tỷ đồng và cá nhân có hoạt động bán hàng hóa hoặc cung cấp dịch vụ trực tiếp tới người tiêu dùng thì bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Việc ghi sổ kế toán vẫn theo hình thức đơn giản, nhưng nhóm này phải mở tài khoản ngân hàng riêng cho hoạt động kinh doanh.

Nhóm 3 gồm những cá nhân, hộ kinh doanh ghi nhận doanh thu trên 3 tỷ đồng mỗi năm. Theo đó, đây là nhóm bắt buộc áp dụng phương pháp khấu trừ khi tính thuế giá trị gia tăng.

Đối với thuế thu nhập cá nhân, hộ kinh doanh thuộc nhóm này sẽ tính trên phần thu nhập tính thuế với mức thuế suất 17%.

Theo quy định tại Đề án, các hộ có doanh thu trên 50 tỷ đồng/năm phải kê khai hàng tháng; trường hợp từ 3 đến 50 tỷ đồng được kê khai theo quý và quyết toán vào cuối năm. Đồng thời, việc sử dụng hóa đơn điện tử có mã hoặc hóa đơn khởi tạo từ máy tính tiền yêu cầu bắt buộc đối với nhóm này.

Ngoài ra, phải ghi sổ kế toán theo chế độ kế toán của doanh nghiệp siêu nhỏ hoặc doanh nghiệp vừa và mở tài khoản ngân hàng riêng cho hoạt động kinh doanh.

Phân loại 3 nhóm hộ kinh doanh. Nguồn: Đề án "Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán"

Đối với cá nhân kinh doanh trên nền tảng thương mại điện tử, nếu sàn giao dịch có chức năng thanh toán thì sàn sẽ thực hiện khấu trừ, kê khai và nộp thay thuế giá trị gia tăng và thu nhập cá nhân theo tỷ lệ phần trăm trên doanh thu. Trường hợp doanh thu cuối năm dưới 200 triệu đồng, cá nhân sẽ được hoàn thuế đã nộp thừa.

Trong trường hợp nếu sàn không có chức năng thanh toán, cá nhân phải tự kê khai và nộp thuế theo từng lần phát sinh, theo tháng hoặc quý.

Bộ Tài chính cho biết cơ quan nhà nước hiện đang hỗ trợ đồng bộ cho cả ba nhóm thông qua việc cung cấp miễn phí phần mềm kế toán, hỗ trợ sử dụng hóa đơn điện tử và tư vấn pháp lý.

Riêng đối với nhóm 3, Nhà nước khuyến khích chuyển đổi sang mô hình doanh nghiệp để được hưởng thêm các chính sách ưu đãi theo Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân và Nghị quyết 198/2025/QH15 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân.

Việc phân loại cá nhân kinh doanh theo doanh thu không chỉ giúp minh bạch hóa việc quản lý thuế mà còn tạo điều kiện để cá nhân tiếp cận thuận lợi hơn với các chính sách hỗ trợ từ Nhà nước. Người kinh doanh cần nắm rõ các quy định tương ứng để đảm bảo thực hiện đầy đủ nghĩa vụ thuế và tận dụng được các lợi ích hợp pháp.

Lan Nhi

Nguồn VnEconomy : https://vneconomy.vn/ap-thue-thu-nhap-ca-nhan-17-neu-doanh-thu-vuot-3-ty-dong-hai-nam-lien-tiep.htm

Tin khác

Tăng cường kiểm tra, xử lý nghiêm hành vi trốn thuế

4 giờ trước

Lý giải đề xuất trích thưởng 10% số thuế vượt thu cho cán bộ thuế

3 giờ trước

TP. Cần Thơ: Tổng thu ngân sách đạt gần 18.497 tỷ đồng trong 9 tháng đầu năm 2025

3 giờ trước

Đề xuất mức giảm trừ gia cảnh thu nhập chịu thuế lên 15,5 triệu đồng

4 giờ trước

Đề xuất khen thưởng người tiêu dùng tố giác hành vi không lập hóa đơn điện tử

4 giờ trước

Chứng khoán Smart Invest (mã AAS): Lợi nhuận quý III gấp 7 lần cùng kỳ, hoàn thành 200% kế hoạch lợi nhuận năm sau 9 tháng

4 giờ trước