Bac A Bank (BAB): Phát hành thành công hơn 68,9 triệu cổ phiếu để trả cổ tức, vốn điều lệ vượt 10.700 tỷ đồng

Phát hành hơn 68,9 triệu cổ phiếu trả cổ tức

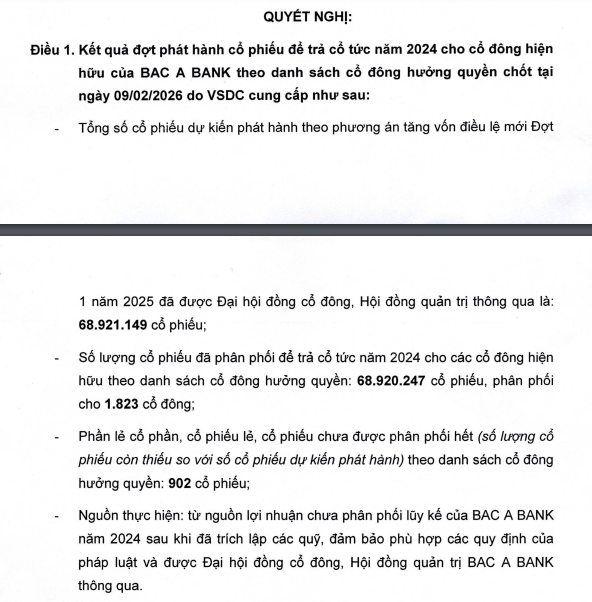

Ngân hàng TMCP Bắc Á (Bac A Bank, mã ck: BAB) vừa có văn bản báo cáo về kết quả đợt phát hành cổ phiếu để trả cổ tức cho cổ đông.

Theo đó, kết thúc đợt phát hành ngày 9/2/2026, Bac A Bank đã hoàn tất phân phối hơn 68,9 triệu cổ phiếu trả cổ tức cho 1.823 cổ đông, còn lại 902 cổ phiếu lẻ sẽ bị hủy bỏ.

Tỷ lệ thực hiện quyền là 6,87%, tức cổ đông sở hữu 10.000 cổ phiếu sẽ được nhận 687 cổ phiếu mới phát hành. Ngày dự kiến chuyển giao cổ phiếu trong quý I/2026.

Tổng giá trị phát hành tính theo mệnh giá là hơn 689,2 tỷ đồng. Nguồn vốn được lấy từ nguồn lợi nhuận chưa phân phối lũy kế của Bac A Bank năm 2024 sau khi đã trích lập các Quỹ, đảm bảo phù hợp các quy định của pháp luật và được ĐHĐCĐ và HĐQT thông qua.

Kết thúc đợt phát hành nêu trên, vốn điều lệ của Bac A Bank tăng từ hơn 10.032 tỷ đồng lên mức hơn 10.721 tỷ đồng.

Chào bán thêm cổ phiếu cho cổ đông hiện hữu

Sau khi hoàn tất đợt trả cổ tức nói trên, Bac A Bank sẽ triển khai chào bán 107,2 triệu cổ phiếu cho cổ đông hiện hữu. Tỷ lệ thực hiện là mỗi cổ đông sở hữu 10 cổ phiếu sẽ được quyền mua 01 cổ phiếu mới. Cổ phiếu chào bán thêm cho cổ đông không bị hạn chế chuyển nhượng.

Giá chào bán dự kiến 10.000 đồng/cổ phiếu, qua đó huy động tối đa 1.072 tỷ đồng. Thời gian thực hiện trong năm 2026, sau khi kết thúc đợt phát hành cổ phiếu trả cổ tức.

Số tiền huy động từ đợt chào bán này (tối đa 1.072 tỷ đồng) sẽ được phân bổ cụ thể: 600 tỷ đồng dành cho hoạt động đầu tư, kinh doanh giấy tờ có giá và 472 tỷ đồng bổ sung nguồn vốn cho vay khách hàng.

Nếu hoàn tất cả hai đợt phát hành trong năm 2026, vốn điều lệ của Bac A Bank sẽ đạt mức xấp xỉ 11.794 tỷ đồng, tương ứng mức tăng trưởng gần 17,6% so với thời điểm hiện tại.

Chênh lệch huy động - cho vay nới rộng

Về bức tranh tài chính, báo cáo kinh doanh quý IV/2025 của Bac A Bank cho thấy sự phân hóa rõ rệt trong các mảng kinh doanh. Trong khi thu nhập lãi thuần đạt 979,3 tỷ đồng (tăng 17%) và hoạt động kinh doanh ngoại hối khởi sắc, thì mảng mua bán chứng khoán đầu tư lại chứng kiến sự suy giảm mạnh.

Cụ thể, lãi thuần từ hoạt động này chỉ còn vỏn vẹn 22,6 tỷ đồng, giảm tới 89% so với cùng kỳ năm 2024. Mức sụt giảm này đã ảnh hưởng đáng kể đến cơ cấu thu nhập ngoài lãi của ngân hàng trong quý cuối năm.

Lũy kế cả năm 2025, ngân hàng ghi nhận lợi nhuận trước thuế 1.473,6 tỷ đồng. Tuy nhiên, chênh lệch huy động - cho vay nới rộng.

Tại thời điểm 31/12/2025, dư nợ cho vay khách hàng đạt 126.405 tỷ đồng, tăng trưởng 15% so với đầu năm để thúc đẩy quy mô tài sản lên 195.820 tỷ đồng. Ở chiều ngược lại, tiền gửi của khách hàng chỉ tăng trưởng khiêm tốn 4%, đạt 127.023 tỷ đồng.

Việc tín dụng tăng trưởng nhanh gấp gần 4 lần tốc độ huy động vốn đặt ra bài toán cần lưu ý về thanh khoản và tính bền vững của nguồn vốn trong dài hạn.

Tính đến cuối năm, tổng nợ xấu tuyệt đối của ngân hàng đã tăng 7% so với cùng kỳ, lên mức 1.454 tỷ đồng. Trong khi nợ dưới tiêu chuẩn (nhóm 3) và nợ nghi ngờ (nhóm 4) ghi nhận đà giảm, thì nợ có khả năng mất vốn (nhóm 5) lại tăng vọt. Con số này đã tăng 32% từ mức 893,9 tỷ đồng hồi đầu năm lên 1.179,9 tỷ đồng vào cuối năm 2025.

An Chi

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.baophapluat.vn/bac-a-bank-bab-phat-hanh-thanh-cong-hon-68-9-trieu-co-phieu-de-tra-co-tuc-von-dieu-le-vuot-10-700-ty-dong.html

Tin khác

Vận tải Petrolimex Hà Nội (PJC) chốt quyền chia cổ tức 15% bằng tiền mặt sau năm tài chính vượt mốc lợi nhuận

một ngày trước

Tập đoàn Kido (KDC) chốt phương án chi 750 tỷ đồng mua lại cổ phiếu sau một năm lỡ hẹn mục tiêu tài chính

một ngày trước

Tài sản 8 tỉ phú chứng khoán Việt biến động ra sao trước thềm năm mới?

4 giờ trước

Xử phạt 4 doanh nghiệp vi phạm công bố thông tin và phát hành trái phiếu

một ngày trước

'Chứng sĩ' cần rút ra bài học gì từ nỗi đau 'thị trường tăng, tài khoản vẫn lỗ'?

11 giờ trước

Tết buồn của các 'chứng sĩ'!

một ngày trước