Bảng chi tiêu 15 triệu/tháng khó có điểm chê

Trong quản lý tài chính cá nhân, công thức “muốn tiết kiệm được nhiều hơn thì vừa phải tăng thu nhập, vừa phải cắt giảm chi tiêu” gần như luôn đúng. Tuy nhiên, điều quan trọng nằm ở cách chúng ta hiểu chữ “cắt giảm”. Cắt giảm không có nghĩa là thắt chặt đến mức ăn không dám ăn, mặc không dám mặc, hay hy sinh hoàn toàn những niềm vui nhỏ bé trong cuộc sống. Cắt giảm thực chất là chi tiêu hợp lý: không thiếu, không thừa, và không gây ảnh hưởng tiêu cực đến chất lượng sống.

Nếu một gia đình vốn đã chi tiêu hợp lý, không lãng phí vào những khoản không cần thiết, thì con đường để tiết kiệm nhiều hơn sẽ nghiêng nhiều về phía tăng thu nhập. Dù vậy, việc vừa tăng thu nhập vừa cân đối chi tiêu trong bối cảnh kinh tế hiện tại chưa bao giờ là điều dễ dàng.

Bảng chi tiêu “bất ổn”

Mới đây trong một cộng đồng chia sẻ kinh nghiệm quản lý tài chính, một cô vợ cũng đặt ra thắc mắc như trên: Làm sao để chi tiêu cho hợp lý và tăng thu nhập để tiết kiệm được tiền?

“Tình hình nhà em đang như thế này. Nhiều khi thấy bản thân chi tiêu cũng khiếp thật, mà em thật sự không biết cắt chỗ nào đi được nữa. Tháng nào cũng tằng tằng 15-17 triệu…” - Cô viết.

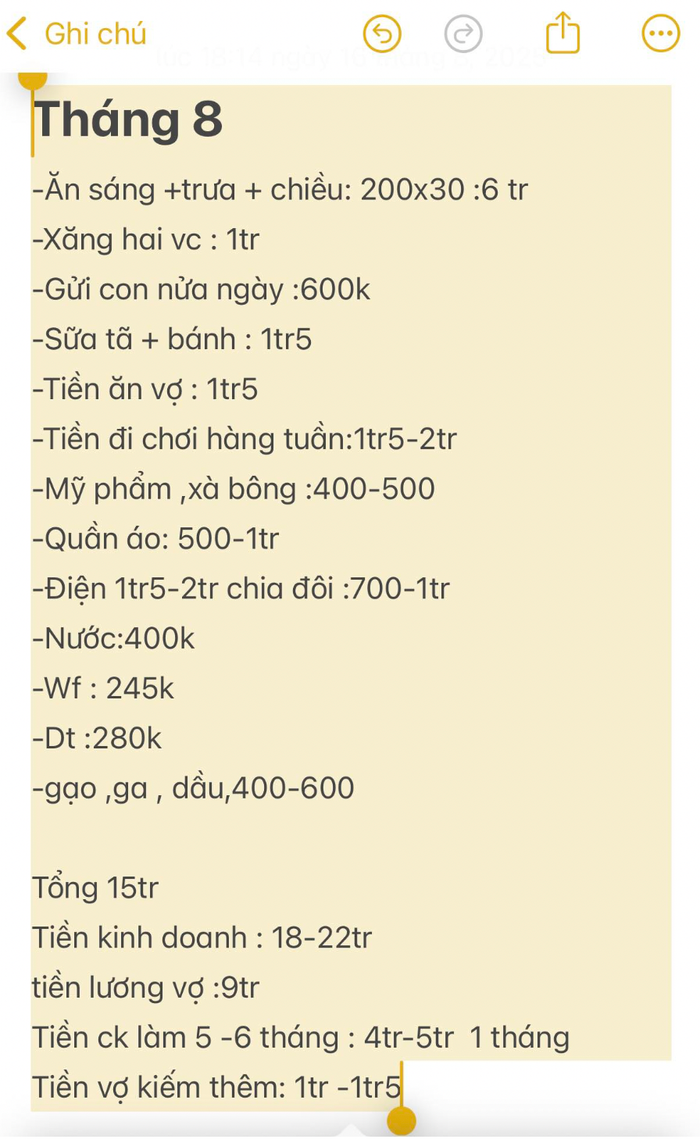

Bảng chi tiêu do cô vợ chia sẻ

Tình hình tài chính của gia đình này có thể tóm tắt như sau:

- Thu nhập trung bình bao gồm tiền lương vợ và lương chồng, thu nhập làm thêm, kinh doanh: 28 - 37,5 triệu đồng.

- Chi tiêu trung bình hàng tháng: 15 triệu đồng.

- Khoản tiền để dành hàng tháng: 13 - 22,5 triệu đồng.

Nếu chỉ nhìn vào những con số này, rõ ràng, tình hình chi tiêu - tiết kiệm của gia đình cũng không hề tệ. Tuy nhiên vì cô vợ đang muốn tiết kiệm nhiều hơn, nên nhiều người đã “chung tay hiến kế”.

“Muốn tiết kiệm thêm thì giảm khoản đi chơi lại mom ạ là cũng thêm được 1,5 - 2 triệu/tháng rồi. Hè thì cho con về quê chơi với ông bà, vừa vui vừa tiết kiệm. Còn khoản quần áo thì cũng nên xem xét, chứ làm gì mà cần mua quần áo mới mỗi tháng” - Một người phân tích.

“Chi tiêu như thế này mình thấy ổn rồi, chẳng hiểu sao nhiều người cứ bảo nên cắt khoản đi chơi với ăn uống, quần áo. Sống thì cũng phải hưởng thụ chứ cắt hết thì còn gì vui đâu. Giờ chỉ có tăng thu nhập với tìm cách đầu tư thôi, cắt giảm cũng chẳng thêm được mấy đồng” - Một người cho ý kiến.

Tình hình tài chính của gia đình này khó có điểm nào để chê. Ảnh minh họa

Làm sao để tối ưu tiền tiết kiệm hàng tháng?

Với những gia đình đã duy trì thói quen tiết kiệm đều đặn, câu hỏi lớn hơn không phải là “cắt thêm được bao nhiêu” mà là “làm thế nào để số tiền tiết kiệm đó sinh lời hiệu quả”. Nguyên tắc cơ bản cần nhớ là không bao giờ để toàn bộ tiền ở một chỗ. Phân bổ hợp lý giúp bạn vừa an toàn, vừa có cơ hội tăng trưởng.

1. Xây dựng quỹ dự phòng

Quỹ dự phòng là nền tảng, giúp bạn an toàn trước những biến cố bất ngờ. Khoản tiền này nên tương đương 3 - 6 tháng chi phí sinh hoạt. Nên gửi quỹ này vào các gói tiết kiệm ngắn hạn, vừa có lãi, vừa dễ dàng rút ra khi cần thiết.

2. Đầu tư sinh lời

Khi quỹ dự phòng đã ổn định, phần còn lại nên được phân bổ vào các kênh đầu tư. Chứng khoán có thể mang đến lợi nhuận hấp dẫn, nhưng đòi hỏi kiến thức và khả năng chịu rủi ro. Với những ai ít kinh nghiệm, chứng chỉ quỹ là lựa chọn an toàn và đa dạng. Còn vàng từ lâu đã được coi là kênh trú ẩn trong giai đoạn kinh tế biến động.

3. Đầu tư cho bản thân

Quan trọng hơn cả, đừng bỏ quên chính bạn. Học thêm kỹ năng mới, nâng cao chuyên môn, cải thiện sức khỏe, mở rộng quan hệ - tất cả những điều này đều là hình thức đầu tư mang lại lợi nhuận cao nhất. Một khóa học kỹ năng có thể mở ra cơ hội nghề nghiệp mới, một lần kiểm tra sức khỏe có thể phòng tránh chi phí điều trị lớn sau này.

Vân Anh - CTV

Nguồn SaoStar : https://www.saostar.vn/kinh-doanh/bang-chi-tieu-15-trieu-thang-kho-co-diem-che-202508181812143723.html

Tin khác

Khi sản vật vào 'đường băng cất cánh'

một giờ trước

Vận mệnh tháng 7 Âm lịch: Hai con giáp giàu sang, hai tuổi khốn đốn

2 giờ trước

Những tỷ phú giàu nhất tại mỗi nền kinh tế

3 giờ trước

Những 'ông lớn' du lịch nào nhắm đến thị trường Việt Nam?

3 giờ trước

Hiệu quả từ mô hình trồng nho Hạ đen xen canh rau má

5 giờ trước

Nữ bí thư xã ở Đắk Lắk sẽ livestream bán sầu riêng giúp bà con

6 giờ trước