Bảng điểm cân bằng - Thước đo hiệu quả hoạt động của doanh nghiệp

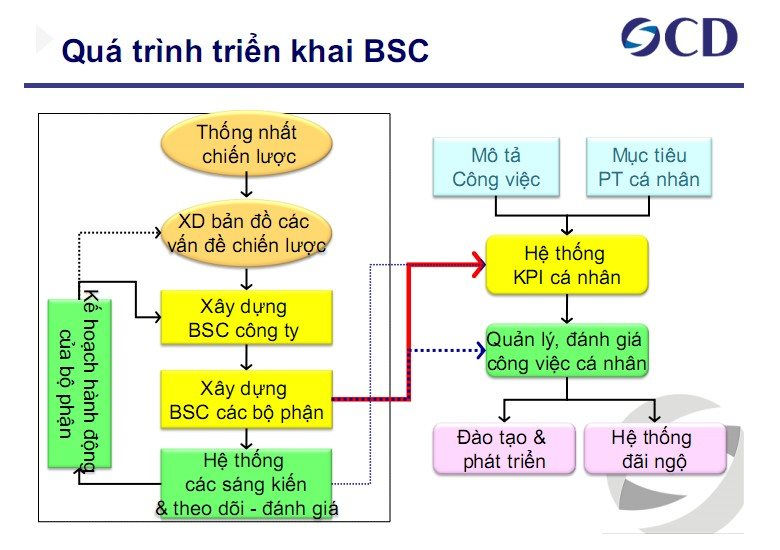

Các bước triển khai BSC.

Khái quát về bảng điểm cân bằng

Nghiên cứu của Kaplan và Norton đã nhấn mạnh tầm quan trọng của việc liên kết các phép đo lường hiệu quả trong quản lý công việc. Sau khi thiết lập và phát triển các chiến lược, các doanh nghiệp sẽ triển khai, thực hiện và giám sát các chiến lược thông qua bốn khía cạnh: tài chính, khách hàng, quy trình nội bộ, đào tạo và phát triển nhằm thực hiện các mục tiêu của doanh nghiệp. BSC thực hiện so sánh và phân tích sai lệch giữa kế hoạch, dự toán với thực tế, từ đó tìm nguyên nhân sai lệch theo góc nhìn đa chiều (khách hàng, quy trình, nhân sự...), cung cấp thông tin nền để nhà quản lý ra quyết định điều chỉnh chiến lược hoặc hoạt động phù hợp.

BSC cũng giúp liên kết hành động của nhân viên với các mục tiêu chiến lược của doanh nghiệp, đảm bảo sự thống nhất giữa hai yếu tố này, đồng thời nâng cao hiệu quả tổng thể. Việc theo dõi có hệ thống cũng giúp doanh nghiệp duy trì sự tập trung vào các mục tiêu chiến lược của doanh nghiệp. Nó giúp nhận ra một cách rõ ràng sự đa dạng của các mục tiêu trong tổ chức gắn liền với các nhân viên, các bên liên quan; giúp liên kết giữa hiệu quả hoạt động và chính sách lương, thưởng.

Tận dụng lợi thế đơn giản và hiệu quả, các tổ chức phi lợi nhuận, chính phủ, các ngành công nghiệp và các tổ chức kinh doanh trên toàn thế giới đã áp dụng rộng rãi BSC trong hệ thống quản lý của mình.

BSC đã giải quyết hiệu quả những hạn chế của các thước đo tài chính mang tính ngắn hạn và phản ánh kết quả quá khứ bằng việc bổ sung các thước đo là động lực phát triển doanh nghiệp trong tương lai. Các mục tiêu và thước đo trong thẻ điểm cân bằng bắt nguồn từ tầm nhìn và chiến lược của tổ chức.

Nghiên cứu của Kaplan và Norton nhấn mạnh, bốn phương diện của BSC giúp một doanh nghiệp cân bằng: giữa mục tiêu ngắn hạn và dài hạn; giữa đánh giá bên ngoài liên quan đến cổ đông, khách hàng và những đánh giá nội bộ liên quan đến quy trình xử lý, đổi mới, đào tạo và phát triển; giữa kết quả mong muốn và các nhân tố thúc đẩy các kết quả này; giữa những đánh giá khách quan và chủ quan.

Vai trò bảng điểm cân bằng với kiểm soát quản lý

BSC là công cụ giúp kiểm soát quản lý hiệu quả hơn thông qua việc đảm bảo kiểm soát chiến lược toàn diện trên góc độ tài chính và phi tài chính; cho phép tiếp nhận phản hồi và điều chỉnh kịp thời về kế hoạch, sử dụng nguồn lực để đảm bảo tối đa nhu cầu khách hàng; tạo liên kết dọc và bền vững giữa mục tiêu chiến lược và hoạt động cụ thể; thúc đẩy trách nhiệm, minh bạch và cải tiến liên tục.

Thứ nhất, thông tin tài chính đối với kiểm soát quản lý trong doanh nghiệp

Một chiến lược tài chính được thiết kế hợp lý sẽ giúp doanh nghiệp chủ động các nguồn lực và đưa ra các mục tiêu kinh doanh gắn liền với các chỉ số tài chính. Đồng thời, việc đưa ra kế hoạch tài chính là một công cụ quan trọng để thúc đẩy sự phát triển liên tục về tăng trưởng, lợi nhuận và khả năng thích ứng với thị trường.

Kế hoạch tài chính cũng là công cụ vô cùng hữu ích trong kiểm soát quản lý thông qua việc đo lường kết quả trên thực tế và so sánh với kế hoạch để từ đó giám sát, kiểm soát hiệu quả sử dụng nguồn lực.

Thứ hai, thông tin về khách hàng đối với kiểm soát quản lý trong doanh nghiệp

Vấn đề khách hàng trong BSC đóng vai trò quan trọng và có ảnh hưởng đáng kể đến hiệu quả doanh nghiệp. Những nội dung cần kiểm soát đối với vấn đề khách hàng như mức độ hài lòng, sự trung thành của khách hàng, thị phần, hình ảnh thương hiệu. Việc hiểu rõ nhu cầu và sở thích của khách hàng giúp doanh nghiệp sáng tạo ra các sản phẩm và dịch vụ mang lại giá trị thực sự, từ đó nâng cao sự hài lòng và lòng trung thành của khách hàng.

Khả năng thích ứng với xu hướng thị trường thông qua chiến lược nhạy bén với khách hàng giúp doanh nghiệp đạt hiệu suất cao hơn. Trải nghiệm khách hàng tích cực cũng góp phần cải thiện hình ảnh thương hiệu, thúc đẩy doanh số bán hàng và củng cố vị thế cạnh tranh. Đứng dưới góc độ kiểm soát quản lý, nhà lãnh đạo cần kiểm soát mức độ đáp ứng nhu cầu thị trường, đảm bảo định vị khách hàng đúng hướng phù hợp với chiến lược của tổ chức.

Thứ ba, thông tin về quy trình nội bộ đối với kiểm soát quản lý trong doanh nghiệp

Nghiên cứu của Ta và các cộng sự (2022) chỉ ra rằng, các quy trình nội bộ rõ ràng, đội ngũ lãnh đạo hiệu quả và văn hóa đổi mới giúp doanh nghiệp triển khai và ứng dụng các ý tưởng sáng tạo một cách hiệu quả. Một hệ thống doanh nghiệp chặt chẽ giúp tăng cường sự hợp tác giữa các bộ phận, nâng cao hiệu suất làm việc và hỗ trợ ra quyết định nhanh chóng, từ đó cải thiện lợi thế cạnh tranh.

Ngoài ra, việc tập trung phát triển nhân viên và áp dụng công nghệ tiên tiến giúp doanh nghiệp nâng cao khả năng đổi mới, theo kịp những thay đổi nhanh chóng của thị trường. Nhà quản trị cần kiểm soát hiệu suất hoạt động, phát hiện nút thắt trong quy trình để cải tiến. Như vậy, xây dựng năng lực nội bộ mạnh mẽ sẽ giúp cho doanh nghiệp nâng cao khả năng đáp ứng nhu cầu của thị trường một cách nhanh chóng, nhằm tối ưu hóa hiệu suất, giảm chi phí và nâng cao hiệu quả doanh nghiệp.

Thứ tư, thông tin học hỏi và phát triển đối với kiểm soát quản lý doanh nghiệp

Học hỏi và phát triển phản ánh mức độ mà doanh nghiệp thu thập và phổ biến thông tin về sự thay đổi của thị trường, thị hiếu khách hàng, động thái của đối thủ cạnh tranh và công nghệ mới, nhằm cải thiện sản phẩm và dịch vụ để vượt trội hơn đối thủ của doanh nghiệp. Việc đầu tư vào chương trình đào tạo và công nghệ mới không chỉ khuyến khích sáng tạo mà còn nâng cao khả năng giải quyết vấn đề và hiệu suất vận hành. Khi đó, nhà quản lý cần kiểm soát chi phí về đào tạo, phát triển đội ngũ với chiến lược của tổ chức và tiềm năng tăng trưởng về doanh thu, lợi nhuận trong dài hạn.

Như vậy, mức độ BSC đóng góp vào hiệu quả doanh nghiệp phụ thuộc vào cách thức bảng điểm cân bằng được tích hợp vào hệ thống chiến lược và hoạt động của doanh nghiệp. Những doanh nghiệp xem BSC như một công cụ linh hoạt, dựa trên tri thức, thường có khả năng đạt được sự cải thiện bền vững hơn so với những doanh nghiệp chỉ coi BSC là một hệ thống đo lường cố định.

Ứng dụng bảng điểm cân bằng vào kiểm soát quản lý trong doanh nghiệp

Để vận dụng BSC vào kiểm soát quản lý, cần đồng bộ các giải pháp từ thiết kế hệ thống chỉ tiêu chiến lược phù hợp; tích hợp vào quy trình kiểm soát bốn bước; xây dựng hạ tầng thông tin hỗ trợ; liên kết với đánh giá - khen thưởng; đào tạo và truyền thông nội bộ đến cập nhật linh hoạt theo môi trường.

Trước hết, tổ chức cần xây dựng chiến lược kinh doanh và hệ thống chỉ tiêu BSC nhằm kết nối quy trình quản lý hiệu quả hoạt động của tổ chức với chiến lược. Việc lựa chọn các mục tiêu và chỉ số đo lường trong từng khía cạnh của BSC thể hiện các ưu tiên chiến lược của doanh nghiệp.

Trong khía cạnh tài chính, nếu doanh nghiệp lựa chọn chiến lược tăng trưởng (doanh thu), mục tiêu quan trọng sẽ là mở rộng dòng sản phẩm/dịch vụ, tăng ứng dụng mới, khách hàng và thị trường mới. Trong khía cạnh khách hàng, doanh nghiệp chỉ xác định được giản đồ giá trị để đo lường nếu như trước đó, họ xác định được khách hàng/thị trường mục tiêu.

Tương tự, chiến lược kinh doanh phải xác định rõ hoạt động hoặc năng lực cốt lõi nào là động lực để tạo ra lợi thế cạnh tranh. Đồng thời, các mục tiêu và chỉ tiêu trong khía cạnh quy trình nội bộ phải tập trung vào đo lường sự thay đổi của các quy trình tạo nên năng lực cốt lõi đó.

Như vậy, khi có một chiến lược kinh doanh rõ ràng, các mục tiêu và chỉ tiêu trong các viễn cảnh sẽ đảm bảo được sự nhất quán và gắn kết với mục tiêu công ty. Doanh nghiệp cần xây dựng hệ thống theo dõi và cập nhật kết quả thực hiện các chỉ tiêu KPI.

Thứ hai, BSC cần được tích hợp vào quy trình kiểm soát quản lý. Trong từng giai đoạn - từ thiết lập tiêu chuẩn, đo lường thực tế, phân tích sai lệch đến hành động điều chỉnh - BSC đóng vai trò làm nền tảng định hướng. Các thông tin thu thập từ BSC cho phép nhà quản lý không chỉ đánh giá kết quả tài chính mà còn kiểm soát được hiệu quả hoạt động, sự hài lòng của khách hàng, chất lượng quy trình và năng lực tổ chức. Nhờ đó, hoạt động kiểm soát trở nên toàn diện và mang tính dự báo cao hơn.

Bên cạnh đó, tổ chức cần xây dựng hệ thống thông tin hỗ trợ triển khai BSC. Việc ứng dụng các phần mềm quản trị hiệu suất hoặc bảng điều khiển giúp thu thập và báo cáo dữ liệu nhanh chóng, chính xác, tạo điều kiện cho kiểm soát kịp thời và minh bạch. Hệ thống thông tin này cũng giúp chuẩn hóa quy trình báo cáo giữa các bộ phận, qua đó tăng cường khả năng phối hợp và phản hồi trong toàn tổ chức.

Thứ ba, liên kết BSC với hệ thống đánh giá và khen thưởng. Khi kết quả thực hiện các chỉ tiêu BSC được sử dụng làm cơ sở cho việc đánh giá hiệu quả công việc và phân bổ thưởng - phạt, nhân viên sẽ có động lực hướng hành vi theo đúng mục tiêu chiến lược. Cách làm này giúp chuyển hóa kiểm soát quản lý từ hình thức “giám sát - tuân thủ” sang “định hướng - khuyến khích”, qua đó nâng cao tinh thần trách nhiệm và hiệu suất cá nhân.

Một hệ thống đãi ngộ (lương, thưởng) dựa trên thành tích là nhân tố quan trọng để triển khai thành công BSC trong doanh nghiệp. Các doanh nghiệp áp dụng thành công BSC đều gắn kết quy trình quản trị thành tích với BSC. Trong quá trình thiết lập mục tiêu, các mục tiêu của các tổ đội và cá nhân, đặc biệt là của đội ngũ quản lý, phải bao gồm hoặc gắn kết với các mục tiêu trong BSC.

Cơ chế lương, thưởng được điều chỉnh theo hướng việc tăng lương, phân bổ tiền thưởng dựa trên mức độ hoàn thành các mục tiêu cá nhân và tổ đội. Tỷ lệ thu nhập biến đổi (tiền lương và tiền thưởng) phụ thuộc vào tính chất công việc và trách nhiệm của họ đối với các mục tiêu chiến lược. Đối với quản lý hoặc bộ phận chịu trách nhiệm chính với các mục tiêu chiến lược, tỷ lệ biến đổi sẽ lớn hơn. Một hệ thống đãi ngộ dựa trên thành tích là công cụ vô cùng quan trọng để hướng sự nỗ lực của các tổ đội và nhân viên vào việc thực hiện các mục tiêu chiến lược.

Ngoài ra, đào tạo và truyền thông nội bộ cũng là giải pháp thiết yếu để BSC vận hành hiệu quả. Nhà quản lý cần đảm bảo mọi thành viên hiểu rõ mục tiêu, ý nghĩa và cách thức đo lường trong hệ thống BSC. Việc truyền thông thường xuyên về kết quả và tác động của các chỉ tiêu BSC giúp hình thành văn hóa minh bạch, học hỏi và cải tiến liên tục - yếu tố quan trọng của một hệ thống kiểm soát quản lý hiện đại.

Như vậy, BSC vận dụng vào kiểm soát quản lý không chỉ giúp doanh nghiệp đánh giá hiệu quả hoạt động toàn diện mà còn định hướng hành vi tổ chức theo chiến lược chung. Khi được thiết kế và triển khai đúng cách, BSC trở thành công cụ kiểm soát chiến lược mạnh mẽ, giúp nhà quản lý ra quyết định chính xác, thúc đẩy hiệu quả, trách nhiệm và năng lực cạnh tranh bền vững cho tổ chức.

Tài liệu tham khảo

1. Kaplan,R.S.,Norton,D.P.,1992.The balanced scorecard measures that drive performance.Harv.Bus.Rev.70(1),71–79.

2. Raval, S. J., Kant, R., & Shankar, R. (2019). Benchmarking the Lean Six Sigma performance measures: A balanced score card approach. Benchmarking: An International Journal, 26(6), 1921-1947. https://doi.org/10.1108/BIJ-06-2018-0160

3. Bekata, A. T., & Kero, C. A. (2024). Customer orientation, open innovation and enterprise performance, evidence from Ethiopian SMEs. Cogent Business & Management, 11(1), 2320462.

4. Ta, T. T., Doan, T. N., Tran, H. N., Dam, T. A., & Pham, T. M. Q. (2022). Factors affecting the application of balanced scorecard to enhance operational efficiency of listed companies: The case of Vietnam. Cogent Business & Management, 9(1), 2149146.

5. Huynh, T. N., Van Nguyen, P., Do, A. M., Dinh, P. U., & Vo, H. T. (2024). Fostering organizational performance through innovation: The roles of environmental policy instruments, organizational learning supports, and intellectual capital. Heliyon, 10(20). https://doi.org/10.1016/j.heliyon.2024.e39361

6. Ismail, I., Narsa, I. M., & Basuki. (2019). The Effect of Market Orientation, Innovation, Organizational Learning and Entrepreneurship on Firm Performance. Journal of Entrepreneurship Education, 22(3), 1-19.

TS. TRẦN PHƯƠNG THÙY - Học viện Ngân hàng

Nguồn Kiểm Toán : http://baokiemtoan.vn/bang-diem-can-bang-thuoc-do-hieu-qua-hoat-dong-cua-doanh-nghiep-45555.html

Tin khác

4 con giáp càng vất vả trong năm Ất Tỵ, càng dễ tạo đà giàu lên trong năm Bính Ngọ

3 giờ trước

Bất ngờ sức mua Pate Cột Đèn của đồ hộp Hạ Long trên sàn thương mại điện tử

2 giờ trước

Đón lộc trời ban, bốn con giáp tài lộc ùn ùn kéo về tháng 1

4 giờ trước

Victoria's Secret sáng cửa

5 giờ trước

Bí thư Thành ủy Hải Phòng: Năm 2026 là năm của hành động

3 giờ trước

Phó Thủ tướng: Đà Nẵng được chọn để đi trước, thử nghiệm và tạo đột phá

6 giờ trước