Basel III gõ cửa, ngân hàng Việt rẽ hướng chọn phương pháp IRB trong quản trị tài sản rủi ro

Siết chặt chuẩn CAR, nhiều ngân hàng tiên phong triển khai sớm

Ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu đầu tư, Công ty FIDT đánh giá, Thông tư số 14/2025/TT-NHNN ngày 30/6/2025 quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (Thông tư 14) thay thế Thông tư 41/2016/TT-NHNN, với các quy định khắt khe hơn về CAR, tiến gần chuẩn mực Basel III.

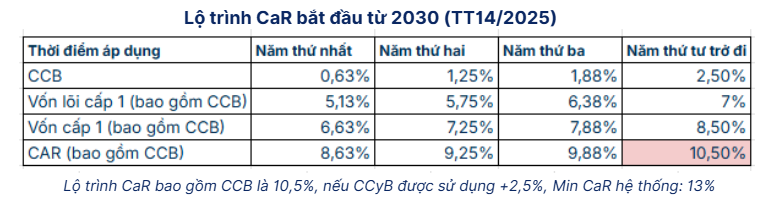

Theo quy định mới, đến khoảng năm 2034, mọi ngân hàng đều phải đảm bảo CAR không dưới 10,5%, gồm 8% vốn cấp 1 và 2,5% bộ đệm bảo toàn vốn (CCB) bắt buộc. Ngoài ra, Ngân hàng Nhà nước có thể áp dụng thêm bộ đệm chu kỳ (CCyB) dao động 0 - 2,5% tùy điều kiện kinh tế từng giai đoạn. Hiện CAR của nhiều ngân hàng chỉ quanh mức 8 - 9%, nên áp lực tăng vốn để đáp ứng chuẩn mới là không nhỏ.

Trước yêu cầu mới, nhiều ngân hàng đã chủ động đăng ký nâng chuẩn sớm khi Thông tư 14 mới có hiệu lực cách đây 2 ngày, từ ngày 15/9. Vietcombank là một trong những đơn vị tiên phong, lựa chọn cả phương pháp tiêu chuẩn (SA) và phương pháp xếp hạng nội bộ (IRB). Quy định mới cho phép các ngân hàng tự ước lượng tham số rủi ro, từ đó đo lường sát thực hơn đặc thù rủi ro của từng tổ chức.

Việc chuẩn hóa dữ liệu và phản ánh sát thực hơn mức độ rủi ro của khách hàng giúp các ngân hàng xây dựng chính sách tín dụng hợp lý, nâng cao hiệu quả quản trị rủi ro và đưa ra quyết định kinh doanh chính xác, phù hợp hơn.

"Việc áp dụng Thông tư 14 cũng đặt ra thách thức không nhỏ cho các ngân hàng, đặc biệt là áp lực tăng vốn, cập nhật dữ liệu, chi phí đầu tư lớn và việc nâng cao năng lực quản trị danh mục tín dụng để đáp ứng các yêu cầu về tỷ lệ CAR chặt chẽ hơn" - đại diện Vietcombank nhìn nhận.

"Nếu Thông tư 41/2016/TT-NHNN đã đặt nền móng cho việc áp dụng Basel II tại Việt Nam, thì Thông tư 14 chính là bước đi mang tính hệ thống để các ngân hàng tiến tới áp dụng Basel III, qua đó, nâng cao chuẩn mực quản trị rủi ro và khẳng định vị thế trên thị trường khu vực và quốc tế" - đại diện Vietcombank đánh giá.

Vietcombank đã hình thành nền tảng dữ liệu, quy trình vận hành và năng lực chuyên môn đủ mạnh, tạo điều kiện để triển khai hiệu quả các phương pháp quản trị rủi ro hiện đại theo chuẩn mực Basel.

Trước đó, Vietcombank cũng là ngân hàng đầu tiên được Ngân hàng Nhà nước chấp thuận áp dụng sớm Basel II theo Thông tư 41/2016/TT-NHNN, sớm hơn 1 năm so với thời hạn.

Cùng với Vietcombank, VPBank cũng chính thức đăng ký áp dụng IRB, nằm trong số ít các ngân hàng đầu tiên đăng ký áp dụng khi Thông tư 14 bắt đầu có hiệu lực. Đại diện VPBank cho biết, ngân hàng đã hoàn thành việc xây dựng khung quản trị, giám sát, bao gồm các quy định, quy trình và phát triển hệ thống cơ sở dữ liệu của các doanh nghiệp, cá nhân có quan hệ tín dụng trong tối thiểu 5 - 7 năm để phục vụ việc ước tính tham số rủi ro.

Ngân hàng cũng nâng cấp hạ tầng công nghệ thông tin trên nền tảng điện toán đám mây, đáp ứng những yêu cầu khắt khe trong triển khai hệ thống xếp hạng tín dụng nội bộ theo Thông tư 14.

KienlongBank cũng cho thấy sự chủ động khi đăng ký áp dụng Basel III ngay từ đầu. Với tỷ lệ CAR "vượt chuẩn" 3 - 4% trong nhiều năm, cùng kế hoạch tăng vốn điều lệ và niêm yết trên HoSE, ngân hàng coi việc áp dụng sớm là bước đi nâng cao minh bạch, uy tín và hấp dẫn nhà đầu tư.

Theo lãnh đạo KienlongBank, tự động hóa công tác tính vốn giúp ngân hàng rút ngắn thời gian tổng hợp dữ liệu, loại bỏ rủi ro sai sót thủ công và tăng tính chủ động trong việc giám sát CAR. Đồng thời, đây cũng là công cụ hỗ trợ ra quyết định chiến lược cho ban lãnh đạo, giúp tối ưu hóa danh mục tài sản có rủi ro, bảo đảm ngân hàng luôn duy trì trạng thái an toàn.

Ngân hàng phải chứng minh năng lực khi áp dụng IRB

Thông tư 14 mở ra một ngã rẽ quan trọng trong cách thức xác định tài sản rủi ro của ngân hàng, đó là tiếp tục sử dụng phương pháp SA hay IRB, hoặc kết hợp cả hai.

Nhiều ngân hàng Việt chọn phương pháp IRB trong quản trị tài sản rủi ro. Ảnh minh họa.

Với SA, rủi ro của các khoản vay được gán hệ số cố định, dẫn đến việc nhiều khoản vay chất lượng tốt vẫn bị tính rủi ro cao, buộc ngân hàng phải giữ vốn nhiều hơn cần thiết.

Còn IRB khắc phục nhược điểm này, cho phép ngân hàng tự tính toán dựa trên dữ liệu lịch sử, từ xác suất vỡ nợ (PD), đến mức tổn thất khi vỡ nợ (LGD) và giá trị khoản vay có thể bị mất mát (EAD). Nhờ đó, một khách hàng có uy tín và tài sản đảm bảo tốt có thể chỉ cần hệ số rủi ro 50 - 70% thay vì 100% theo SA, giúp ngân hàng tối ưu vốn và hỗ trợ tín dụng nhiều hơn cho nền kinh tế.

Để triển khai phương pháp IRB, theo đại diện VPBank, các ngân hàng tự xây dựng mô hình ước lượng rủi ro để ước tính các tham số rủi ro trọng yếu, do đó, đặt ra yêu cầu khắt khe về hệ thống cơ sở dữ liệu lớn, hạ tầng công nghệ thông tin tiên tiến và nguồn nhân lực chất lượng cao của các ngân hàng để đáp ứng yêu cầu của Thông tư.

Thực tế cho thấy, để triển khai IRB, Basel III và Thông tư 14 yêu cầu rất khắt khe, đó là ngân hàng phải có ít nhất 5 năm dữ liệu về vỡ nợ, 7 năm dữ liệu thu hồi, hệ thống xếp hạng nội bộ được kiểm định độc lập hằng năm và mô hình dự báo rủi ro không được sai lệch quá ngưỡng cho phép.

Bằng việc thiết lập khung quản lý vốn chặt chẽ gồm CAR và các bộ đệm bổ sung, Thông tư 14 buộc các ngân hàng phải tăng cường vốn tự có và cải thiện quản trị rủi ro. Khi đó, Ngân hàng Nhà nước có thể điều hành tín dụng dựa trên sức khỏe vốn của từng tổ chức, thay vì áp trần hành chính. Lãnh đạo Ngân hàng Nhà nước cũng đã xác nhận kế hoạch xóa bỏ cơ chế “room” tín dụng từ năm 2026, lấy CAR làm chỉ số định hướng./.

Theo Khoản 2 Điều 35 về tỷ lệ sàn đầu ra tại Thông tư 14, tổng tài sản rủi ro (RWA) tính theo IRB không được thấp hơn 72,5% khi tính theo SA. Cơ chế này đảm bảo ngân hàng lớn không tận dụng mô hình IRB để giảm vốn quá mức, tạo chênh lệch với các ngân hàng nhỏ vẫn dùng SA./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/basel-iii-go-cua-ngan-hang-viet-re-huong-chon-phuong-phap-irb-trong-quan-tri-tai-san-rui-ro-183420.html

Tin khác

Cuộc khủng hoảng tài chính giúp 'khai sinh' Fed

5 giờ trước

Hoàn tất phát hành 520 triệu cổ phiếu trả cổ tức, ngân hàng MSB (MSB) nâng vốn điều lệ lên 31.200 tỷ đồng

5 giờ trước

Dự báo mới nhất về lãi suất VND tại Việt Nam

3 giờ trước

Về đề xuất đánh thuế mua bán vàng: Chuyên gia nói gì?

3 giờ trước

Thủ tướng chỉ đạo ổn định thị trường vàng, thu hẹp chênh lệch với giá thế giới

4 giờ trước

Đến tháng 6/2025, tiền gửi khách hàng tại các TCTD đạt trên 15,7 triệu tỷ đồng

6 giờ trước