Bất chấp triển vọng giá dầu xấu đi năm 2025, các doanh nghiệp dầu khí trong nước vẫn có lãi

Chứng khoán Rồng Việt (VDSC) vừa có báo cáo cập nhật triển vọng ngành dầu khí trong đó nhấn mạnh giá dầu Brent trong năm 2025 được dự báo sẽ đối mặt với nhiều biến động, khi thị trường dầu mỏ toàn cầu tiếp tục chịu tác động kép từ những bất ổn kinh tế vĩ mô và sự gia tăng sản lượng từ các quốc gia sản xuất dầu lớn.

GIÁ DẦU THẾ GIỚI ÁP LỰC GIẢM

VDSC cho rằng triển vọng giá dầu trong năm nay sẽ dao động trong biên độ hẹp, phản ánh sự mất cân bằng tạm thời giữa cung và cầu, nhưng vẫn được nâng đỡ bởi các yếu tố mang tính hỗ trợ như tồn kho thấp và chính sách điều tiết linh hoạt từ OPEC+.

Về phía cầu, nhu cầu dầu toàn cầu đang tăng với tốc độ khiêm tốn hơn so với kỳ vọng ban đầu. Căng thẳng thương mại giữa Mỹ và Trung Quốc đã tái khởi phát từ đầu năm 2025, với việc Mỹ áp thuế 10% lên tất cả hàng nhập khẩu và Trung Quốc đáp trả tương ứng. Điều này đã làm giảm triển vọng tăng trưởng kinh tế toàn cầu, đặc biệt là tại các nền kinh tế lớn như Trung Quốc, Eurozone và Nhật Bản.

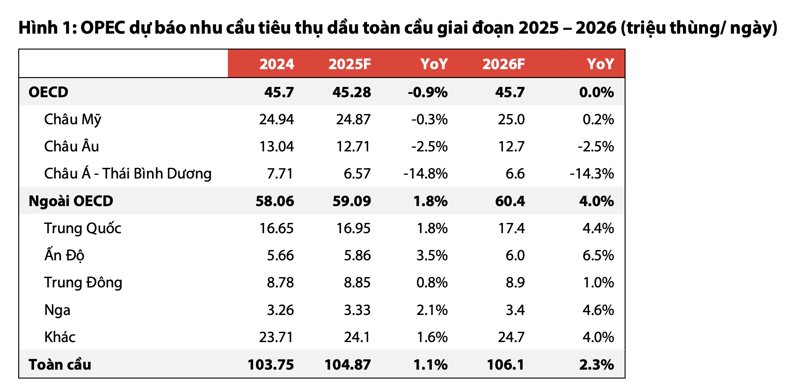

Theo báo cáo tháng 4/2025 của OPEC, nhu cầu dầu toàn cầu năm 2025 được điều chỉnh giảm còn khoảng 1,3 mb/d, giảm nhẹ so với mức dự báo trong các tháng trước (giảm 150.000 thùng/ngày so với mức dự báo trước đó là 1,45 mb/d, tương đương mức giảm khoảng 10,3%), trong khi EIA thận trọng hơn khi ước tính mức tăng chỉ 0,9 mb/d. Mặc dù Trung Quốc và Ấn Độ tiếp tục là các điểm sáng về tiêu thụ dầu, nhưng sự sụt giảm tiêu dùng tại khu vực OECD và một số nền kinh tế châu Á khiến đà tăng trưởng bị kiềm chế.

Trong khi đó, nguồn cung dầu toàn cầu trong năm 2025 sẽ gia tăng, chủ yếu đến từ các quốc gia ngoài Tuyên bố Hợp tác (Non-DoC), đặc biệt là Mỹ, Canada và Brazil. Sản lượng dầu từ nhóm này dự kiến sẽ tăng thêm 0,9 triệu thùng/ngày, trong đó Mỹ đóng góp gần một nửa mức tăng nhờ vào sự phục hồi của ngành dầu đá phiến tại Permian Basin.

Mặc dù OPEC+ duy trì cam kết cắt giảm sản lượng trong quý I năm 2025, các quốc gia chủ chốt trong nhóm như Ả Rập Xê Út, Nga và UAE đã bày tỏ khả năng điều chỉnh tăng sản lượng trong nửa cuối năm nếu nhu cầu không đạt kỳ vọng. Bên cạnh đó, OPEC đã quyết định dỡ bỏ dần mức cắt giảm tự nguyện 2,2 triệu thùng/ngày từ tháng 4/2025, với lộ trình linh hoạt tùy thuộc vào tình hình thực tế của thị trường.

Tuy nhiên, OPEC đã điều chỉnh giảm dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2025, chỉ còn 1,30 triệu thùng/ngày, thấp hơn so với ước tính trước đó. Nguyên nhân là tác động của các biện pháp thuế quan từ Mỹ và nhu cầu yếu trong quý I. Dù giá dầu đã giảm khoảng 10% trong tháng qua, giá dầu Brent vẫn duy trì ở mức 66 USD/thùng nhờ vào một số miễn trừ thuế quan từ Mỹ.

Với các yếu tố này, VDSC đánh giá rằng khả năng dư cung trên thị trường có thể gia tăng nếu nhu cầu không tăng như kỳ vọng, từ đó tạo ra áp lực giảm giá dầu trong nửa cuối năm 2025.

CÁC DOANH NGHIỆP TRONG NƯỚC VẪN CÓ LÃI

VDSC cho rằng khả năng OPEC “dựng rào” với Trung Quốc dưới áp lực của Mỹ – tương tự như cách Mỹ từng cấm vận dầu mỏ với Nhật Bản trước Thế chiến II – là một giả định khó xảy ra trong bối cảnh hiện nay.

Trung Quốc hiện là quốc gia nhập khẩu dầu thô lớn nhất thế giới, với sản lượng nhập khẩu trung bình khoảng 11,1 triệu thùng/ngày trong năm 2024, chiếm 23% tổng lượng dầu nhập khẩu toàn cầu. Nguồn cung chủ yếu đến từ Nga (18,8%) và các nước Trung Đông như Saudi Arabia (9,8%), Iraq (7,6%) và UAE (5,9%), …

Với quy mô tiêu thụ chiếm tỷ trọng lớn trong tổng cầu thế giới, nhu cầu dầu của Trung Quốc có tác động mạnh đến xu hướng giá dầu toàn cầu. Khi nền kinh tế Trung Quốc chậm lại, giá dầu thường giảm do lo ngại về cầu yếu. Ngược lại, sự phục hồi của Trung Quốc thường kéo giá dầu đi lên.

Khác với Nhật Bản trước Thế chiến II – khi gần như hoàn toàn phụ thuộc vào nguồn cung từ Mỹ – Trung Quốc ngày nay có mạng lưới cung dầu đa dạng, bao gồm nhiều nhà cung cấp ngoài OPEC như Nga, Iran, Angola hay Venezuela. Bên cạnh đó, Trung Quốc còn duy trì dự trữ dầu chiến lược lớn và nhiều hợp đồng cung ứng dài hạn, cho phép nước này ứng phó linh hoạt nếu nguồn cung từ OPEC bị gián đoạn.

Việc OPEC ngừng xuất khẩu dầu sang Trung Quốc không chỉ gây tổn thất doanh thu cho các quốc gia thành viên, mà còn làm gia tăng bất ổn cho thị trường dầu mỏ toàn cầu – điều đi ngược lại mục tiêu cân bằng thị trường của OPEC+. Do đó, khả năng OPEC “dựng rào” với Trung Quốc là rất thấp, và thị trường dầu khí toàn cầu sẽ không chịu áp lực lớn từ kịch bản này.

Với bối cảnh nguồn cung tăng nhanh hơn nhu cầu, giá dầu Brent trong năm 2025 sẽ chịu áp lực điều chỉnh nhẹ.

Theo EIA, giá dầu Brent trung bình năm nay được dự báo ở mức khoảng 68 USD/thùng, giảm 6 USD so với kỳ vọng trước đó. Dự báo này dựa trên giả định rằng tồn kho dầu toàn cầu sẽ bắt đầu tăng trở lại trong nửa cuối năm, cùng với triển vọng tiêu thụ suy yếu do các rủi ro kinh tế vĩ mô.

Tuy nhiên, giá dầu sẽ không rơi vào trạng thái giảm sâu như giai đoạn 2020–2021. Nguyên nhân là bởi mức tồn kho thương mại ở các quốc gia OECD vẫn đang thấp hơn đáng kể so với trung bình 5 năm gần nhất (theo OPEC), trong khi OPEC+ vẫn thể hiện khả năng điều tiết sản lượng một cách linh hoạt để hỗ trợ thị trường.

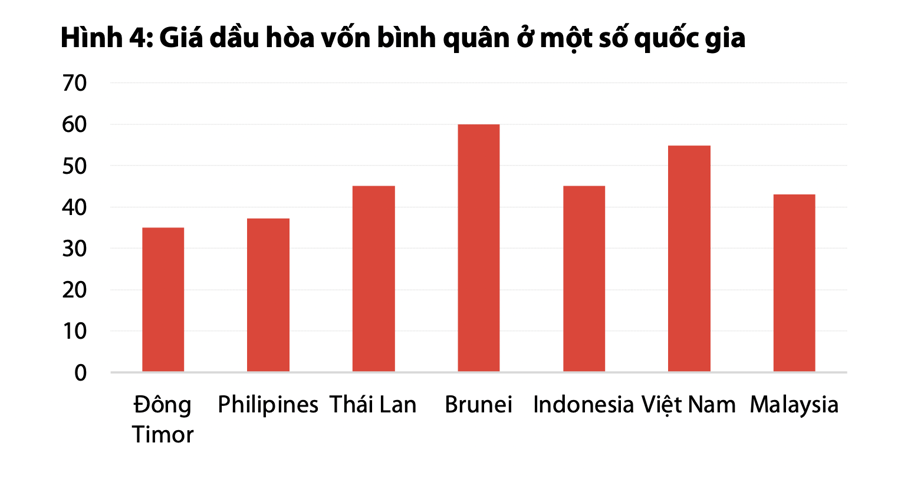

Ở trong nước, giá dầu Brent hiện tại vẫn cao hơn đáng kể so với ngưỡng hòa vốn khai thác tại Việt Nam.

Mặc dù giá dầu Brent đang có xu hướng điều chỉnh nhẹ trong ngắn hạn do áp lực từ tăng cung và căng thẳng thương mại toàn cầu, nhưng mức giá hiện tại vẫn cao hơn đáng kể so với ngưỡng hòa vốn của phần lớn các dự án thăm dò và khai thác (E&P) tại Việt Nam. Điều này cho thấy dư địa sinh lời của các doanh nghiệp dầu khí trong nước vẫn còn lớn, đồng thời khẳng định rằng triển vọng ngành dầu khí Việt Nam vẫn chưa tiêu cực như một số lo ngại gần đây.

So với mức giá dầu Brent hiện tại, đa số các dự án E&P tại Việt Nam vẫn đang trong vùng có lãi.

Theo ước tính của PVN và một số tổ chức tư vấn quốc tế, ngưỡng hòa vốn trung bình đối với các mỏ dầu khí hiện hữu tại Việt Nam là 55 USD/thùng. Đối với các mỏ ở vùng nước nông, đã hoàn thiện hạ tầng kỹ thuật và đang được khai thác ổn định như Bạch Hổ, Rồng, Sư Tử Đen... thường có chi phí thấp hơn, khoảng 35 - 45 USD/thùng.

Trong khi đó, các mỏ nước sâu, vùng biển xa bờ hoặc đang trong giai đoạn đầu tư ban đầu, như Cá Voi Xanh hay Kèn Bầu, có chi phí cao hơn, dao động từ 50 - 60 USD/thùng.

Với giả định giá dầu Brent bình quân năm 2025 là 68 USD/thùng và duy trì quanh vùng 65 – 70 USD/thùng, VDSC cho rằng hầu hết các dự án E&P tại Việt Nam đều vẫn đang trong vùng có lãi, ngay cả khi tính đến các yếu tố biến động chi phí kỹ thuật hoặc thuế tài nguyên. Điều này tiếp tục củng cố triển vọng tài chính cho các doanh nghiệp thượng nguồn trong chuỗi dầu khí, đặc biệt là các đơn vị ở phân khúc thượng nguồn, trực tiếp tham gia vào mảng thăm dò – khai thác và cung cấp dịch vụ kỹ thuật.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/bat-chap-trien-vong-gia-dau-xau-di-nam-2025-cac-doanh-nghiep-dau-khi-trong-nuoc-van-co-lai.htm

Tin khác

Giá dầu thế giới tăng, trong nước giảm tuần thứ 2 liên tiếp

một ngày trước

Kỳ vọng và lo ngại của ngành dầu khí Mỹ dưới thời ông Trump

một ngày trước

Nỗ lực bù đắp hạn ngạch dầu của OPEC+ vẫn mong manh

5 giờ trước

Chủ tịch Dabaco: Giá heo hơi còn tăng đến năm 2026

4 giờ trước

8 địa phương tăng trưởng GRDP thấp nhất cả nước quý I/2025

5 giờ trước

Chứng khoán Mỹ tiếp tục tuần giảm điểm, giá dầu tăng vọt 3%

một ngày trước