Bất động sản khu công nghiệp Việt hút mạnh vốn FDI bất chấp ảnh hưởng thuế Mỹ

Triển vọng bất động sản khu công nghiệp tiếp tục duy trì mức tăng ổn định trong tương lai

Bất động sản khu công nghiệp tại Việt Nam vẫn duy trì đà tăng trưởng ổn định, thu hút hàng tỷ USD vốn FDI, bất chấp ảnh hưởng từ chính sách thuế đối ứng toàn cầu của Mỹ. Xu hướng dịch chuyển sản xuất sang Việt Nam ngày càng rõ nét khi các tập đoàn quốc tế tìm kiếm điểm đến an toàn và hiệu quả.

HÚT MẠNH VỐN FDI

Theo báo cáo mới đây của Chứng khoán Shinhan (Shinhan Securities), tình hình sản xuất của các doanh nghiệp FDI tại Việt Nam, chỉ số sản xuất công nghiệp duy trì ổn định trong 8 tháng đầu năm 2025, bất chấp áp lực từ chiến tranh thương mại toàn cầu, phản ánh sự ổn định của hoạt động sản xuất trong nước.

Lũy kế xuất khẩu của các doanh nghiệp FDI 8 tháng năm 2025 đạt 228,38 tỷ USD, tăng 19,66% so với năm trước. Hoạt động xuất nhập khẩu của khối FDI ghi nhận mức tăng trưởng mạnh từ tháng 4/2025, sau khi Mỹ ban hành quyết định áp thuế đối ứng toàn cầu và đồng thời tạm hoãn sau đó với hiệu lực trong 90 ngày. Động thái này đã thúc đẩy các doanh nghiệp tại Mỹ đẩy mạnh tích trữ (front loading) và gia tăng hoạt động xuất khẩu.

Đáng chú ý, giá trị xuất khẩu trong tháng 8/2025 tiếp tục duy trì tích cực ngay sau khi kết quả áp thuế đối ứng chính thức được công bố, điều này cho thấy Việt Nam vẫn giữ được sự ổn định và năng lực cạnh tranh trong bối cảnh căng thẳng thương mại toàn cầu.

Theo số liệu từ Tổng cục Thống kê, vốn đầu tư trực tiếp nước ngoài (FDI) thực hiện trong 8 tháng đầu năm 2025 đạt 15,4 tỷ USD, tăng 8,8% so với cùng kỳ và đánh dấu mức cao nhất trong vòng 5 năm trở lại đây. Bên cạnh đó, tổng vốn đăng ký đầu tư mới, điều chỉnh và góp vốn mua cổ phần đạt hơn 26,14 tỷ USD, tăng mạnh 27,4% so với cùng kỳ năm trước.

Sau khi Nhà Trắng công bố chính sách thuế đối ứng đối với các quốc gia vào ngày 1/8/2025, vốn FDI giải ngân trong tháng 8 của Việt Nam vẫn tiếp tục tăng trưởng tích cực so với cùng kỳ. Điều này cho thấy Việt Nam duy trì được sức hút với nhà đầu tư nước ngoài.

Bên cạnh đó, mức thuế mà Việt Nam đối diện (20%) được xem là cạnh tranh trong khu vực. Trong khi đó, các đối thủ như Ấn Độ và Brazil đang chịu thuế cao hơn (50%), qua đó củng cố lợi thế cạnh tranh của Việt Nam và thúc đẩy xu hướng dịch chuyển sản xuất của các tập đoàn quốc tế sang Việt Nam.

Nguồn vốn FDI đến từ các nhà đầu tư đến từ Châu Á (Singapore, Nhật Bản, Trung Quốc, Hàn Quốc, Đài Loan) ghi nhận mức tăng trưởng ấn tượng trong quý 1/2025. Bên cạnh đó Việt Nam cũng ghi nhận lượng vốn FDI tăng đáng kể ở một số quốc gia khác đến từ phương Tây như Anh, Mỹ.

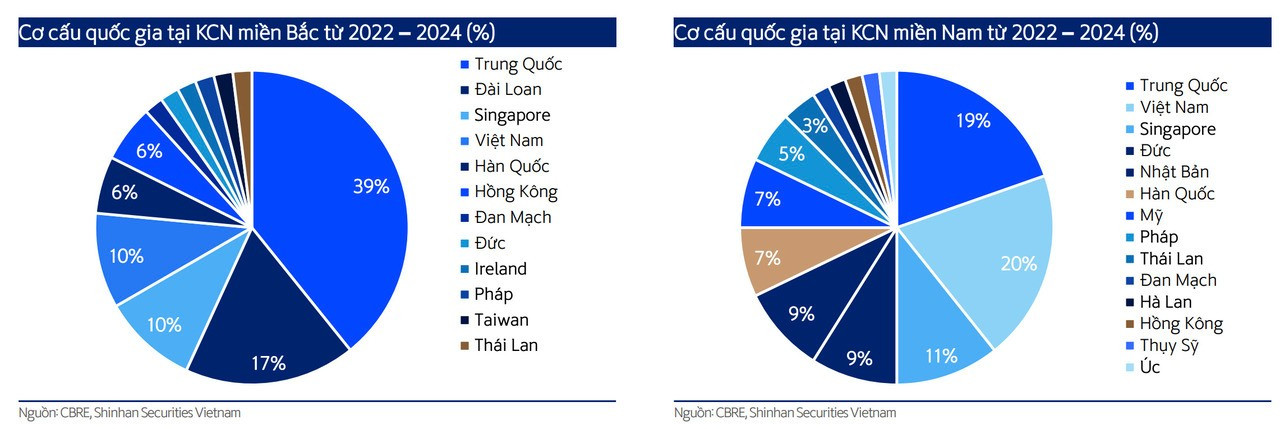

Theo dữ liệu từ các dự án giai đoạn 2022–2024 do CBRE thống kê, các doanh nghiệp Trung Quốc chiếm khoảng 39% trong cơ cấu dòng vốn FDI tại các khu công nghiệp phía Bắc. Tỷ trọng lớn này xuất phát từ lợi thế vị trí địa lý của khu vực phía Bắc, gần biên giới Trung Quốc, tạo điều kiện thuận lợi cho việc vận chuyển và giao thương hàng hóa.

Ngoài ra, xu hướng “Trung Quốc +1” cũng là động lực chính thúc đẩy các doanh nghiệp Trung Quốc dịch chuyển một phần hoạt động sản xuất sang Việt Nam như một giải pháp giảm thiểu rủi ro chuỗi cung ứng.

Trong khi đó, khu vực phía Nam có cơ cấu quốc gia đầu tư đa dạng hơn, với sự hiện diện nổi bật của các nhà đầu tư đến từ Mỹ và các quốc gia phương Tây. Tỷ trọng đầu tư từ các thị trường này tại miền Nam cao hơn đáng kể so với miền Bắc, cho thấy sự khác biệt về định hướng chiến lược và khả năng kết nối quốc tế của từng vùng trong việc thu hút dòng vốn FDI chất lượng cao.

Cơ cấu ngành nghề của doanh nghiệp FDI có sự phân hóa rõ nét giữa hai miền. Tại khu vực miền Bắc, dòng vốn FDI chủ yếu tập trung vào các lĩnh vực công nghệ cao như sản xuất linh kiện điện tử, dịch vụ logistics (3PL), công nghiệp ô tô và năng lượng tái tạo.

Các dự án này phân bố tập trung tại các địa phương có hạ tầng phát triển và vị trí chiến lược như Hà Nội, Bắc Ninh và Hải Phòng là những trung tâm công nghiệp chủ chốt của khu vực.

Ngược lại, khu vực miền Nam ghi nhận dòng vốn FDI đa dạng hơn về ngành nghề, với sự hiện diện đáng kể trong các lĩnh vực như 3PL, thương mại điện tử và các ngành sản xuất truyền thống gồm công nghiệp chế biến, dược phẩm, cơ khí và dệt may.

Các hoạt động đầu tư FDI chủ yếu tập trung tại TP.HCM, Bình Dương, Đồng Nai và Long An, những địa phương có lợi thế về lao động, kết nối vùng và hạ tầng công nghiệp phát triển mạnh.

TĂNG TRƯỞNG ỔN ĐỊNH TRONG TƯƠNG LẠI

Báo cáo của Shinhan Securities cũng cho biết, trong 6 tháng đầu năm 2025, khu vực miền Bắc ghi nhận diện tích hấp thụ sụt giảm nhẹ đạt 353ha, với tỷ lệ lấp đầy đạt 80,5%. Khu vực miền Nam ghi nhận diện tích hấp thụ giảm nhẹ với tổng diện tích hấp thụ đạt hơn 168 ha, tỷ lệ lấp đầy đạt 85,3%. Giá thuê trung bình khu vực miền Bắc đạt 165 USD/m2/chu kỳ (tăng 4,9% theo năm), giá thuê trung bình khu vực miền Nam đạt 207,9 USD/m2/chu kỳ (tăng 2,2% theo năm).

Diện tích cho thuê đất khu công nghiệp trong quý 2/2025 ở cả hai miền Bắc và Nam có sự sụt giảm so với cùng kỳ do tác động thuế đối ứng của Mỹ. Diện tích cho thuê được kỳ vọng sẽ tăng trở lại trong quý 3/2025 sau khi chính sách thuế đối ứng cho các nước đã được Mỹ công bố vào ngày 1/8/2025.

Các khu công nghiệp miền Bắc được kỳ vọng sẽ tiếp tục hưởng lợi từ xu hướng Trung Quốc +1 do chính sách thuế áp lên Trung Quốc (55%) đang cao hơn so với Việt Nam (20%). Khu vực miền Bắc ghi nhận diện tích hấp thụ trong 6 tháng năm 2025 có sự sụt giảm so với cùng kỳ năm 2024, chủ yếu do sự sụt giảm về diện tích cho thuê trong quý 2/2025 trước biến động về tình hình thuế quan của Mỹ.

Tỷ lệ hấp thụ đạt 87,4% đối với nhà xưởng xây sẵn và 88,8% đối với nhà kho xây sẵn. Nhà xưởng xây sẵn và nhà kho xây sẵn tại miền Nam ghi nhận mức tăng trưởng ổn định bất chấp tác động của thuế quan, với tỷ lệ hấp thụ đạt 87,5% đối nhà xưởng xây sẵn và 77,7% với nhà kho xây sẵn.

Giá thuê nhà xưởng xây sẵn và nhà kho xây sẵn có sự gia tăng so với cùng kỳ, đối với khu vực miền Bắc, giá nhà xưởng xây sẵn và nhà kho xây sẵn lần lượt đạt 5,1 USD/m2 (tăng 2% theo năm) và 4,7 USD/m2 (tăng 3,5% theo năm) , trong khi đó, khu vực miền Nam ghi nhận giá nhà xưởng xây sẵn và nhà kho xây sẵn lần lượt đạt 4,9 USD/m2 (tăng 1,6% theo năm) và 5 USD/m2 (tăng 2,2% theo năm).

Shinhan Securities nhận định, triển vọng bất động sản khu công nghiệp tiếp tục duy trì mức tăng ổn định trong tương lai. Đơn vị này ước tính nguồn cung bất động sản khu công nghiệp trong năm 2025 tại hai vùng phía Bắc và phía Nam tăng trưởng lần lượt đạt khoảng 1.000ha và 1.100ha.

Trong đó, nguồn cung tại khu vực miền Bắc chủ yếu tập trung tại các tỉnh như Hải Phòng, Vĩnh Phúc, Hưng Yên. Đối với khu vực miền Nam nguồn cung chủ yếu sẽ nằm tại các tỉnh Bình Dương, Đồng Nai, Long An.

Giá đất khu công nghiệp được dự phóng sẽ đi ngang trong năm 2025 do những bất ổn về tình hình chiến tranh thương mại có thể khiến nhu cầu tăng trưởng chậm. Tỷ lệ lấp đầy dự kiến tiếp tục duy trì ở mức cao với 83% tại khu vực miền Bắc và 90% tại khu vực miền Nam.

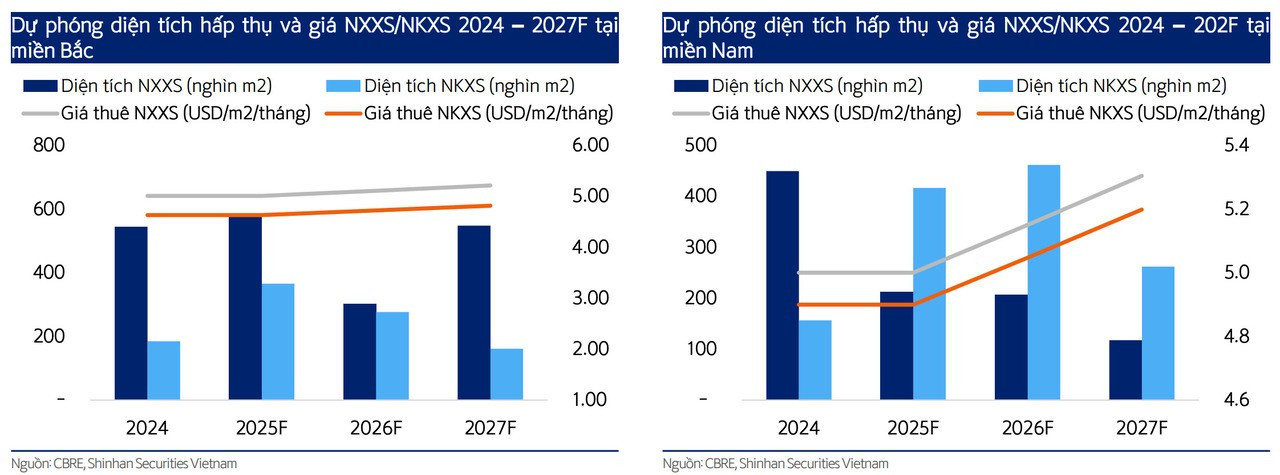

Theo dự báo của CBRE cho giai đoạn 2025 – 2027, nguồn cung nhà xưởng xây sẵn dự kiến sẽ quanh mức 500.000 m2 đối với khu vực miền Bắc trong khi đó ở khu vực miền Nam dự kiến sẽ quanh mức 200.000 m2. Mặt khác, nguồn cung nhà kho xây sẵn ở khu vực miền Bắc sẽ ở khoảng 300.000 m2, trong khi đó tại khu vực miền Nam ghi nhận quanh mức 400.000 m2.

Về giá thuê và tỷ lệ hấp thụ được kỳ vọng sẽ đi ngang trong năm 2025 do những bất ổn liên quan đến tình hình chiến tranh thương mại. Tuy nhiên bước sang năm 2026, Chứng khoán Shinhan kỳ vọng giá thuê sẽ tăng trưởng trở lại quanh mức 2 – 3%/ năm.

Giang Hồng

Nguồn Thương Gia : https://thuonggiaonline.vn/bat-dong-san-khu-cong-nghiep-viet-hut-manh-von-fdi-bat-chap-anh-huong-thue-my-post563704.html

Tin khác

FDI vào Việt Nam đạt 28,54 tỷ USD, vốn thực hiện đạt kỷ lục 5 năm

2 giờ trước

Bắc Ninh sắp có thêm khu công nghiệp tổng vốn hơn 1.600 tỷ đồng

3 giờ trước

Phú Thọ - 'Đất lành' thu hút các nhà đầu tư chiến lược FDI vào đầu tư tại tỉnh, tạo động lực phát triển bền vững

3 giờ trước

Kinh tế Hà Nội tăng trưởng ngoạn mục giữa thách thức

5 giờ trước

Việt Nam xuất siêu 2,85 tỷ USD trong tháng 9

5 giờ trước

Thuế quan Mỹ đẩy hàng dệt may Trung Quốc chuyển hướng sang châu Âu

2 giờ trước