'Big 3' ngân hàng 'đại náo' bảng xếp hạng lợi nhuận: Khi lời lẽ PR không thể nói thay những con số

Lợi nhuận Vietcombank: Vẫn là “anh cả đỏ” ngành ngân hàng

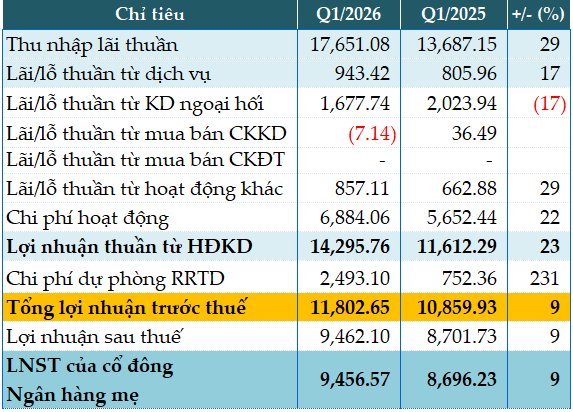

Xét về giá trị tuyệt đối lợi nhuận trước thuế quý I/2026, Vietcombank (mã chứng khoán trên sàn HoSE: VCB) cho thấy vẫn xứng danh là “anh cả đỏ” của ngành ngân hàng trong suốt hàng chục năm qua. Báo cáo tài chính (BCTC) hợp nhất quý 1/2026 của ngân hàng này vừa được công bố cho thấy, lãi trước thuế đạ gần 11.803 tỉ đồng, tăng 9% so với cùng kỳ năm trước cho dù tăng mạnh trích lập dự phòng rủi ro. Đáng chú ý, chỉ tiêu nợ có khả năng mất vốn đến cuối quý I chiếm đến 76% tổng nợ xấu và nợ nghi ngờ tăng đột biến so với cùng kỳ. Song chung quy, tỉ lệ nợ xấu chỉ ở mức 0,62%, ở mức hơn 10,868 tỉ đồng.

Ngân hàng Vietcombank - lợi nhuận quý I.2026. Nguồn: VietstockFinance.

Thu nhập lãi thuần của Vietcombank được biết đến đạt hơn 17.650 tỉ đồng, tăng 29% so với cùng kỳ năm trước. Lãi từ dịch vụ cũng tăng 17%, đạt hơn 940 tỉ đồng; lãi từ hoạt động khác tăng 29%, đạt gần 860 tỉ đồng); hoạt động đầu tư chứng khoán chuyển lãi thành lỗ.

Tuy nhiên, các chi phí tại Vietcombank quý I cũng tăng lên đáng kể. Cụ thể, chi phí hoạt động tăng 22%; chi phí dự phòng rủi ro tín dụng tăng gấp 7 lần, ngân hàng phải trích lập gần 2.495 tỉ đồng.

Viettinbank: Dẫn đầu mức tăng trưởng lợi nhuận trong “Big 3”

Trong nhóm “Big 3” ngân hàng thương mại cổ phần quốc doanh, Vietinbank (HoSE: CTG) là ngân hàng có mức tăng trưởng lợi nhuận ấn tượng nhất trong quý I/2026. Theo BCTC hợp nhất quý I/2026 của Vietinbank đã được công bố cho thấy, VietinBank đạt lãi trước thuế gần 11.140 tỉ đồng, tăng 63% so với cùng kỳ năm trước. Mức tăng này nhờ vào hầu hết các chỉ tiêu tại Vietinbank đều tăng trưởng mạnh. Nhờ đó, quý I/2026, Vietinbank đã thu hẹp khoảng cách lợi nhuận với Vietcombank một cách cực kỳ ấn tượng.

.png)

Ngân hàng Vietinbank - lợi nhuận quý I.2026. Nguồn: VietstockFinance.

Cụ thể, thu nhập lãi thuần của Vietinbank tăng 25% lên mức 19.385 tỉ đồng; lãi từ dịch vụ tăng 15%; lãi từ kinh doanh ngoại hối tăng 19%; lãi đầu tư chứng khoán tăng gấp 4 lần; lãi từ hoạt động khác cũng tăng 13%. Chi phí hoạt động trong quý tăng 13%, lên mức hơn 6.260 tỉ đồng. Chung quy, lợi nhuận thuần từ hoạt động kinh doanh tăng 26% lên mức 18.840 tỉ đồng.

Điều đáng ghi nhận là trong quý I, trích lập dự phòng rủi ro tín dụng tại Vietinbank đã giảm 5%, tương ứng chỉ còn trích lập 7.700 tỉ đồng. Nhờ đó, lợi nhuận trước thuế của Vietinbank tăng đến 63% so với cùng kỳ năm trước. Trong khi đó, nợ xấu của ngân hàng tính đến cuối quý I giảm 6% so với thời điểm đầu năm, giảm xuống mức 1,02%.

Ngân hàng BIDV: Tăng trích lập dự phòng rủi ro nhưng lợi nhuận vẫn tăng 16%

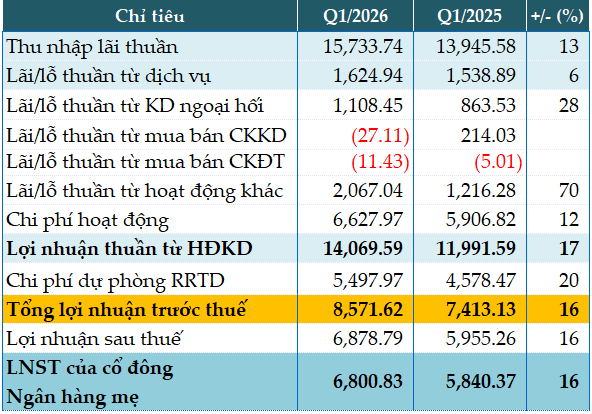

So với Vietcombank và Vietinbank, mức lợi nhuận trước thuế quý I/2026 của ngân hàng BIDV khiêm tốn hơn khá nhiều.

Theo BCTC hợp nhất quý I được BIDV (HoSE: BID) công bố, ngân hàng này đạt mức lãi trước thuế gần 8.572 tỉ đồng, tăng 16% so với cùng kỳ năm trước.

Ngân hàng BIDV - lợi nhuận quý I.2026. Nguồn: VietstockFinance.

Trong quý I, đầu năm, thu nhập lãi thuần của BIDV tăng trưởng 13% so với cùng kỳ năm trước, đạt mức gần 15.734 tỉ đồng. Các nguồn thu ngoài lãi hầu hết đều tăng trưởng, như lãi từ dịch vụ tăng 6%, lãi từ kinh doanh ngoại hối tăng 28%, lãi từ hoạt động khác tăng lên đến 70%. Ở chiều ngược lại, chi phí hoạt động chỉ tăng 12%, đạt mức 6.627 tỉ đồng. Chung quy lại, BIDV đạt mức lợi nhuận thuần từ hoạt động kinh doanh 14.069 tỉ đồng, tăng 17%.

Đáng chú ý, trong quý, BIDV đã tăng chi phí dự phòng rủi ro tín dụng lên đến 20% so với cùng kỳ, theo đó phải trích 5.497 tỉ đồng cho khoản này, dẫn tới , lợi nhuận trước thuế chỉ còn 8.572 tỉ đồng.

Khẳng định vị thế “ông lớn” nhưng sẽ bị vượt lên?

Những con số lợi nhuận thực tế từ “Big 3” cho thấy nhóm ngân hàng này vẫn khá vững chắc trong ngành ngân hàng. Điều đó khẳng định vị thế của nhóm “Big 3” ngân hàng thương mại cổ phần quốc doanh mà khối ngân hàng tư nhân có muốn soán ngôi cũng chưa thể làm được ngay. Nói một cách ví von, nếu nhóm “Big 3” này ở trên “thượng tầng”, thì nhóm “hạ tầng” là khối ngân hàng tư nhân, chưa dễ gì có thể “lật đổ” vị thế trong 1-2 quý tới.

Có một thực tế là, nhóm ngân hàng thương mại cổ phần quốc doanh thường ít PR cho các kết quả kinh doanh hơn. Tuy nhiên, về các chỉ số quan trọng trong báo cáo tài chính quý, 6 tháng, hay 1 năm, nhóm này cho thấy không những không kém cạnh mà còn vượt trội so với nhiều ngân hàng tốp đầu trong khối ngân hàng thương mại cổ phần tư nhân.

Nói như thế không có nghĩa, lợi thế của “Big 3” sẽ được duy trì mãi mãi. Nếu nhóm này thiếu động lực đổi mới, cải tiến trong hoạt động kinh doanh, đặc biệt là các chính sách hướng đến khách hàng ngoài khối doanh nghiệp, tổ chức nhà nước, họ hoàn toàn có thể sẽ phải trả giá.

Trên thực tế thị trường tín dụng - tiền tệ, khối ngân hàng thương mại cổ phần tư nhân cũng đã hình thành nhóm “ông lớn” có tốc độ tăng trưởng cao với nhiều chỉ tiêu tăng trưởng vượt trội, như Techcombank (TCB), MBBank (MBB), VPBank (VPB). Nhóm này hiện được xem là “Big 3” ngân hàng thương mại cổ phần tư nhân.

Ngay tại quý I này, MBB và TCB với lợi nhuận trước thuế hợp nhất lần lượt là 9.500 tỉ đồng và 8.869 tỉ đồng đã vượt mặt BIDV. Khoảng cách dù còn tương đối xa với CTG và VCB, nhưng không có nghĩa là MBB và TCB không thể vượt qua trong tương lai. Trong khi đó, lợi nhuận trước thuế hợp nhất quý I của VPB là 7.921 tỉ đồng, cách biệt với BIDV đang là 8,2%, cũng là một khoảng cách không phải là quá lớn để có thể vượt lên.

Thế Lâm

Nguồn Một Thế Giới : https://1thegioi.vn/big-3-ngan-hang-dai-nao-bang-xep-hang-loi-nhuan-khi-loi-le-pr-khong-the-noi-thay-nhung-con-so-250985.html

Tin khác

Dồn lực tăng vốn, ngân hàng chuẩn bị chu kỳ mới

8 giờ trước

Vì sao nhiều nhà băng vẫn nói 'không' với tiền mặt?

2 ngày trước

Đồng yen tăng vọt sau động thái can thiệp mạnh từ Chính phủ Nhật Bản

4 giờ trước

Đồng bảng Anh duy trì gần mức cao nhất trong 10 tuần

26 phút trước

Nâng hạng thị trường chứng khoán: Đòn bẩy hút vốn ngoại và chuẩn hóa hạ tầng

12 giờ trước

Cập nhật BCTC quý I ngày 1/5: 38 công ty báo lãi nghìn tỷ, thêm nhiều khoản lãi đột biến được công bố

4 giờ trước