'Binh pháp' thoát vây, vượt bão của các ông lớn ngành thép năm 2025

Năm 2025 mở ra với những thách thức nghiệt ngã cho ngành thép Việt Nam, khi áp lực từ thị trường quốc tế lẫn nội địa ngày càng đè nặng. Sự bất ổn kinh tế toàn cầu, các rào cản thương mại gia tăng cùng cơn bão cạnh tranh nội địa đã đẩy nhiều doanh nghiệp vào thế phòng thủ. Giữa cơn sóng dữ, những chiến lược mà các "ông lớn" công bố đều mang sắc thái thận trọng, phản ánh rõ nét khó khăn mà ngành đang đối mặt.

PHÒNG THỦ TRƯỚC SÓNG GIÓ, TÌM LỐI THOÁT TRONG BÃO TỐ

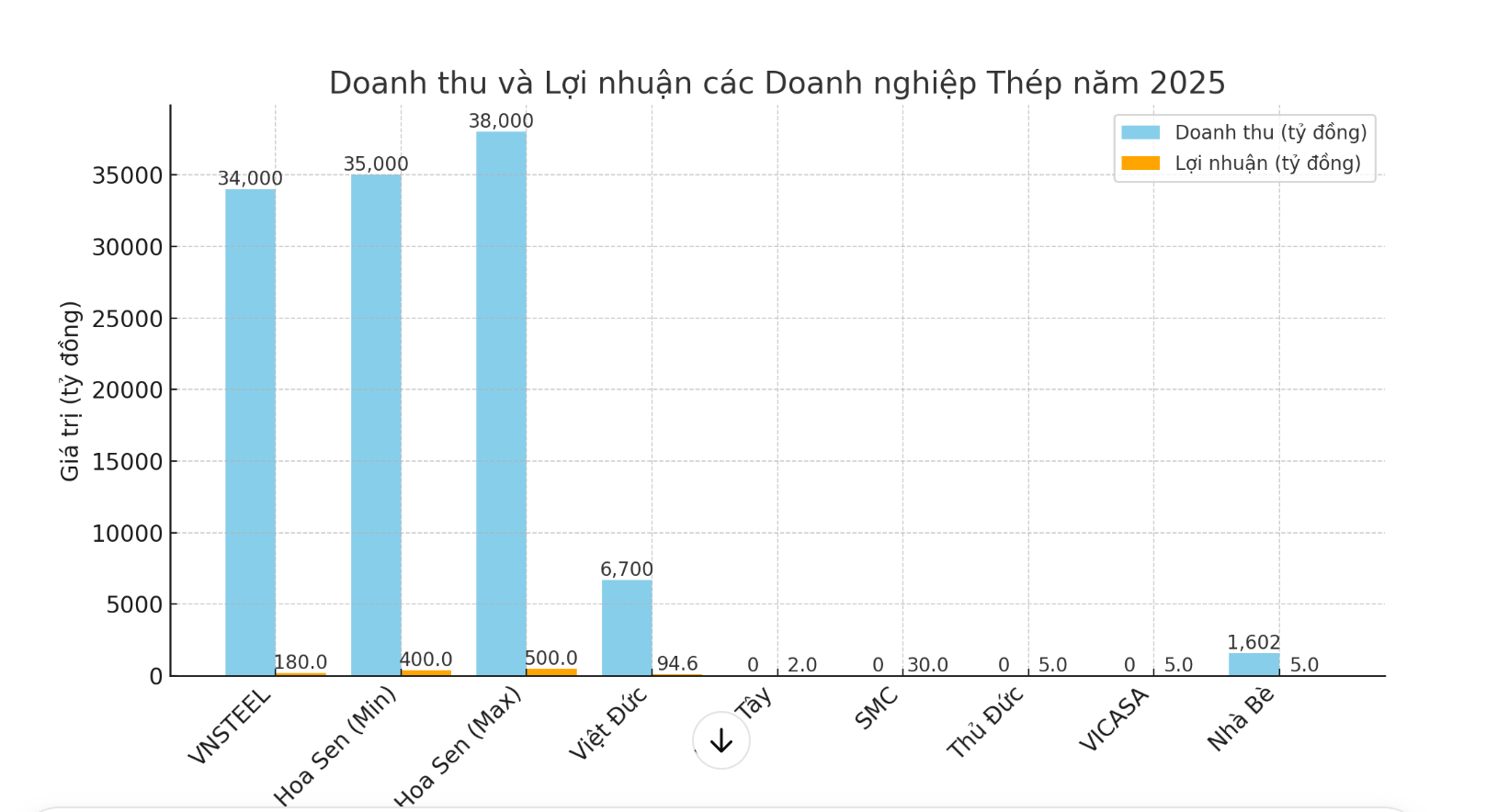

Tổng công ty Thép Việt Nam (VNSTEEL - mã chứng khoán: TVN) đã đặt mục tiêu tổng doanh thu năm 2025 ở mức 34.000 tỷ đồng, với lợi nhuận trước thuế vỏn vẹn 180 tỷ đồng. Đây là con số khiêm tốn nếu so với kết quả của năm 2024, khi doanh thu của doanh nghiệp đạt 36.188 tỷ đồng (tăng 19,4% so với cùng kỳ) và lợi nhuận sau thuế ghi nhận 311 tỷ đồng.

Công ty Cổ phần Tập đoàn Hoa Sen (mã chứng khoán: HSG) một trong những trụ cột của ngành đã đề ra hai kịch bản tài chính cho niên độ 2024-2025. Trong phương án khiêm tốn, doanh nghiệp dự tính tiêu thụ 1,8 triệu tấn thép, đạt doanh thu 35.000 tỷ đồng và lợi nhuận sau thuế 400 tỷ đồng. Nếu thị trường khởi sắc hơn, con số này có thể tăng lên 1,95 triệu tấn, doanh thu 38.000 tỷ đồng, lợi nhuận 500 tỷ đồng.

Dù vậy, cả hai kịch bản đều thấp hơn so với niên độ trước, cho thấy Hoa Sen không quá kỳ vọng vào một cuộc hồi phục mạnh mẽ. Để bảo vệ giá cổ phiếu và giữ niềm tin nhà đầu tư, công ty dự kiến mua lại từ 50 đến 100 triệu cổ phiếu quỹ, một tín hiệu cho thấy sự dè dặt trước tương lai.

Bên cạnh điều chỉnh tài chính, Hoa Sen cũng đang tái cấu trúc hoạt động bằng việc thành lập Công ty Cổ phần Hoa Sen Home nhằm mở rộng hệ thống phân phối. Khi cánh cửa xuất khẩu ngày càng hẹp do các biện pháp bảo hộ từ Mỹ, Ấn Độ và châu Âu, Hoa Sen buộc phải chuyển hướng sang thị trường nội địa để giảm thiểu rủi ro.

Ở một thái cực khác, Công ty Cổ phần Ống thép Việt Đức (mã chứng khoán: VGS) lại thể hiện rõ sự co cụm. Doanh nghiệp đặt mục tiêu doanh thu hợp nhất 6.700 tỷ đồng, giảm 9% so với năm trước, trong khi lợi nhuận trước thuế lao dốc 30%, chỉ còn 94,6 tỷ đồng.

Tuy nhiên, Việt Đức vẫn không ngần ngại đầu tư vào dự án thép đúc cán liên tục tại Vĩnh Phúc với công suất 500.000 tấn/năm, đồng thời rót vốn vào dự án bất động sản Việt Đức Legend City trị giá 6.269 tỷ đồng. Một sự mạo hiểm đầy tham vọng khi thị trường thép vẫn chưa thoát khỏi vòng xoáy khó khăn.

Công ty Cổ phần Lưới thép Bình Tây (mã chứng khoán: VDT) dù đặt mục tiêu lợi nhuận trước thuế tăng 23%, nhưng con số này chỉ dừng lại ở mức 2 tỷ đồng một kết quả khiêm tốn. Trong khi đó, Công ty Cổ phần Đầu tư Thương mại SMC (mã chứng khoán: SMC) dù dự tính tiêu thụ 620.000 tấn thép nhưng lợi nhuận sau thuế chỉ còn 30 tỷ đồng, giảm mạnh 62,5% so với năm trước.

Những con số này không chỉ phản ánh bối cảnh chung của ngành mà còn cho thấy sự hụt hơi của nhiều doanh nghiệp trước sức ép từ các tập đoàn lớn như Hòa Phát hay VAS.

Tình trạng ảm đạm tiếp tục phủ bóng khi Công ty Cổ phần Thép Thủ Đức-Vnsteel (mã chứng khoán: TDS) chỉ dám đặt mục tiêu lợi nhuận trước thuế 5 tỷ đồng trong năm 2025. Dù gấp 6 lần năm ngoái, nhưng con số này vẫn quá nhỏ so với thời kỳ hoàng kim.

Tương tự, Công ty Cổ phần Thép VICASA - VNSTEEL (mã chứng khoán: VCA) dù kỳ vọng lãi 5 tỷ đồng nhưng vẫn chưa thể quay lại mức lợi nhuận hàng chục tỷ đồng như trước đây. Thị trường dư cung, trong khi các tập đoàn lớn liên tục mở rộng công suất, khiến các doanh nghiệp nhỏ ngày càng chật vật để duy trì thị phần.

Điểm sáng hiếm hoi có lẽ đến từ Công ty Cổ phần Thép Nhà Bè - VNSteel (mã chứng khoán: TNB). Doanh thu năm 2025 được dự báo đạt 1.602 tỷ đồng, tăng 14%, trong khi lợi nhuận trước thuế kỳ vọng tăng 72%, đạt 5 tỷ đồng. Tuy nhiên, dù tỷ lệ tăng trưởng cao, con số tuyệt đối này vẫn khá khiêm tốn so với mặt bằng chung.

Nhìn chung, ngành thép Việt Nam bước vào năm 2025 với tâm thế phòng thủ. Tăng trưởng ì ạch, thị trường bất động sản chưa có dấu hiệu hồi phục, giá nguyên liệu đầu vào vẫn bấp bênh. Cuộc chơi ngày càng khắc nghiệt, nơi các doanh nghiệp nhỏ và trung bình phải vật lộn để sinh tồn, trong khi các "ông lớn" cũng không thể đứng ngoài vòng xoáy suy thoái. Liệu ngành thép có thể tìm thấy một lối thoát, hay sẽ tiếp tục bị cuốn vào vòng xoáy đầy rủi ro này?

CƠ HỘI MONG MANH GIỮA VÒNG VÂY THÁCH THỨC

Bước vào năm 2025, ngành thép Việt Nam tiếp tục đối mặt với những biến động khó lường. Dù kỳ vọng vào sự phục hồi, nhưng thực tế lại vẽ nên một bức tranh đầy thách thức: nhu cầu thị trường chưa thực sự bứt phá, giá thép ì ạch, bất động sản chưa có dấu hiệu khởi sắc, trong khi các rào cản thương mại ngày càng gia tăng. Liệu ngành thép có thể tìm thấy lối đi giữa những trở ngại chồng chất?

Thị trường thép thế giới bước sang năm 2025 với diễn biến phân hóa. Theo Worldsteel, nhu cầu thép toàn cầu được dự báo sẽ tăng trưởng 1,2% sau hai năm suy giảm. Đây là tín hiệu tích cực nhưng chưa đủ mạnh để tạo ra cú hích lớn.

Các ông lớn trong ngành khai thác quặng như Rio Tinto, BHP và FMG vẫn giữ nguyên chiến lược sản xuất, trong khi Vale nâng sản lượng lên mức 325-335 triệu tấn. Ấn Độ cũng ghi nhận mức tăng sản lượng quặng sắt từ 280 triệu tấn lên 305-310 triệu tấn, phản ánh nỗ lực duy trì nguồn cung của các nhà khai thác.

Tuy nhiên, điều này không đồng nghĩa với một viễn cảnh tươi sáng cho ngành thép Việt Nam. Mặc dù, theo số liệu từ Hiệp hội Thép Việt Nam, sản xuất thép thô trong hai tháng đầu năm 2025 tăng nhẹ 0,1% so với cùng kỳ năm trước, nhưng sản lượng thép thành phẩm lại giảm 5,2%, cho thấy sự sụt giảm của nhu cầu nội địa và xuất khẩu. Đáng chú ý, xuất khẩu thép thành phẩm chỉ đạt hơn 941 nghìn tấn, giảm mạnh tới 39,3% so với năm 2024, phản ánh sự thu hẹp của thị trường quốc tế đối với thép Việt.

Một trong những diễn biến quan trọng trong năm 2025 là quyết định áp thuế chống bán phá giá tạm thời đối với thép HRC từ Trung Quốc, với mức thuế dao động từ 19% đến 28%.

Động thái này được kỳ vọng sẽ giúp giá HRC nội địa tăng trưởng từ 8% - 9% trong giai đoạn 2025-2026, tạo điều kiện thuận lợi cho các doanh nghiệp có sản phẩm đầu ra là HRC như Hòa Phát (HPG). Trong khi đó, các doanh nghiệp tôn mạ như Hoa Sen (HSG) và Nam Kim (NKG) có thể hưởng lợi gián tiếp, nhưng mức độ tác động không mạnh bằng.

Ở chiều ngược lại, ngành thép Việt Nam cũng không tránh khỏi tác động từ chính sách bảo hộ của các nước. Đặc biệt, Mỹ đã áp thuế 25% đối với tất cả các sản phẩm nhôm, thép nhập khẩu nhằm bảo vệ ngành sản xuất nội địa. Điều này gây ảnh hưởng trực tiếp đến xuất khẩu thép Việt Nam, nhất là khi Mỹ hiện là thị trường xuất khẩu lớn thứ ba của Việt Nam với các mặt hàng chủ lực như tôn mạ, HRC và CRC.

Chưa dừng lại ở đó, việc hàng loạt nhà máy thép mới đi vào hoạt động tại Đông Nam Á càng khiến cuộc cạnh tranh trong khu vực thêm khốc liệt.

Trước sức ép từ thị trường quốc tế, thị trường nội địa trở thành điểm tựa chính cho ngành thép trong năm 2025. Theo dự báo của Chứng khoán MB (MBS), nhu cầu thép trong nước có thể tăng khoảng 10% nhờ vào sự cải thiện của nguồn cung nhà ở và vốn đầu tư công. Đồng quan điểm, Chứng khoán SSI Research cũng đánh giá đây sẽ là động lực tăng trưởng chủ đạo của ngành thép Việt Nam.

Hai yếu tố then chốt thúc đẩy nhu cầu thép nội địa là sự phục hồi mạnh mẽ của thị trường bất động sản và việc giải ngân đầu tư công tăng tốc. Số lượng căn hộ mở bán mới trong năm 2025 dự kiến tăng gấp đôi so với năm 2023, cho thấy dấu hiệu hồi phục rõ rệt của lĩnh vực địa ốc.

Bên cạnh đó, loạt dự án hạ tầng trọng điểm như cao tốc Bắc - Nam, các tuyến đường Đông - Tây và các dự án cảng biển lớn như Cần Giờ (TP.HCM) và Nam Đồ Sơn (Hải Phòng) sẽ đóng vai trò quan trọng trong việc thúc đẩy nhu cầu tiêu thụ thép trong nước.

Năm 2025 có thể chưa phải là thời điểm bùng nổ của ngành thép, nhưng sự chuyển động của thị trường nội địa sẽ là nhân tố quan trọng giúp ngành này tìm lại đà tăng trưởng. Trong bối cảnh áp lực từ quốc tế ngày càng lớn, việc tận dụng cơ hội trong nước sẽ quyết định khả năng trụ vững của các doanh nghiệp thép Việt Nam trong tương lai gần.

Thiên Ân

Nguồn Thương Gia : https://thuonggiaonline.vn/binh-phap-thoat-vay-vuot-bao-cua-cac-ong-lon-nganh-thep-nam-2025-post558662.html

Tin khác

Quốc Cường Gia Lai (QCG) chốt ngày đăng ký dự ĐHĐCĐ thường niên 2025

một giờ trước

Vimeco (VMC): Thay đổi lớn trong ban lãnh đạo, Vinaconex thoái vốn, kế hoạch tăng vốn và lợi nhuận đột biến

2 giờ trước

Đầu tư và Thương mại TNG (TNG): Phó Chủ tịch HĐQT xin từ nhiệm trước thềm Đại hội 2025

3 giờ trước

Bọc ống Dầu khí Việt Nam (PVB): Kỳ vọng lợi nhuận 2025 tăng 175% nhờ dự án Lô B - Ô Môn

3 giờ trước

TP. Hồ Chí Minh: Thao túng thị trường chứng khoán, 2 người bị xử phạt 3 tỷ đồng

4 giờ trước

SSI lên kế hoạch lãi kỷ lục trong năm 2025

4 giờ trước