Bức tranh đa sắc kết quả kinh doanh khối công ty chứng khoán

Dịch vụ chứng khoán dẫn dắt tăng trưởng

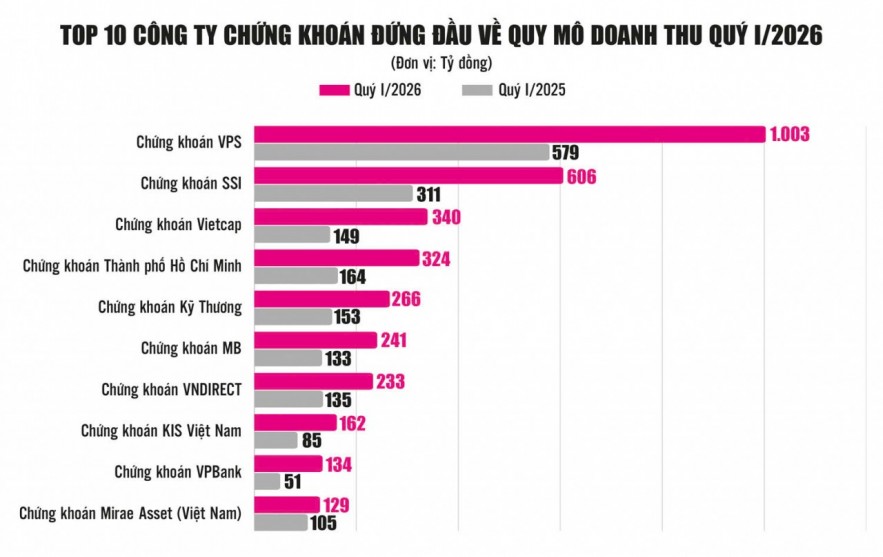

Trong quý I/2026, sức nóng từ sự sôi động trở lại của thị trường chứng khoán đã nhanh chóng lan tỏa đến các con số kết quả kinh doanh của khối công ty chứng khoán.

Theo thống kê từ hơn 70 công ty chứng khoán, tổng doanh thu toàn ngành trong quý I/2026 đạt hơn 31.500 tỷ đồng, tăng mạnh so với mức khoảng 19.400 tỷ đồng cùng kỳ năm trước. Động lực chính đến từ mảng dịch vụ kinh doanh chứng khoán, tăng khoảng 72% so với cùng kỳ. Trong đó, hai trụ cột gồm doanh thu môi giới (tăng 82%), lãi từ các khoản cho vay và phải thu (tăng 68%).

Thanh khoản thị trường cải thiện đóng vai trò quan trọng cho xu hướng này. Trong tháng 3/2026, giá trị giao dịch bình quân đạt hơn 30.500 tỷ đồng/phiên, tiếp tục tăng so với tháng 2/2026, tập trung vào các phiên giảm điểm mạnh trong nửa đầu tháng 3. Dưới tác động bất ngờ và tiêu cực từ yếu tố địa chính trị cùng giá dầu, VN-Index có thời điểm giảm sâu về quanh 1.600 điểm, nhưng dòng tiền vẫn duy trì ở mức cao, đặc biệt trong các phiên biến động mạnh.

Nguồn: Báo cáo tài chính quý I/2026 các công ty chứng khoán. Đồ họa: Phương Anh

Ở mảng môi giới, VPS tiếp tục giữ vị trí dẫn đầu với doanh thu vượt 1.000 tỷ đồng, tăng 73% so với cùng kỳ. SSI, HCM và VNDirect duy trì vị thế trong nhóm đầu. Trong khi một số công ty tầm trung như DNSE, VPBankS hay HDBS ghi nhận mức tăng trưởng bằng lần, dự kiến có thể sớm trở thành những gương mặt nổi bật ở mảng môi giới này.

Đối với mảng cho vay ký quỹ (margin), sự tham gia của các công ty thuộc hệ sinh thái ngân hàng tiếp tục tạo khác biệt. TCBS và SSI là hai doanh nghiệp ghi nhận doanh thu từ cho vay vượt mốc 1.000 tỷ đồng. Trong khi đó, VPBankS, LPBS hay ACBS tăng trưởng mạnh nhờ tận dụng nguồn vốn dồi dào và tệp khách hàng sẵn có.

Đơn cử, tại VPBankS, dư nợ margin tại thời điểm cuối quý I/2026 đạt khoảng 36.300 tỷ đồng, tương ứng mức tăng quy mô dư nợ 6,8% chỉ trong 3 tháng và dự kiến có thể nâng dư nợ lên 50.000 tỷ đồng vào cuối năm nay.

Áp lực phía sau tăng trưởng

Dù doanh thu tăng trưởng mạnh, lợi nhuận của các công ty chứng khoán lại không đồng đều, thậm chí nhiều trường hợp thua lỗ. Theo các chuyên gia VCBS, kết quả kinh doanh quý I/2026 có sự phân hóa rõ rệt. Nhóm dẫn đầu duy trì tăng trưởng nhờ cấu trúc doanh thu cân bằng, trong khi nhóm còn lại chịu áp lực lớn từ sự cạnh tranh, hoạt động tự doanh trước ẩn số vĩ mô cùng chi phí vốn.

Thị phần doanh thu top 5 thu hẹp, cạnh tranh gia tăng

Tổng doanh thu hoạt động của khối công ty chứng khoán trong quý I/2026 đã vượt mốc 30.000 tỷ đồng. Tuy nhiên, cơ cấu thị phần đang có sự dịch chuyển đáng chú ý.

Năm 2026, nhóm 5 công ty có doanh thu lớn nhất gồm SSI, TCBS, VPS, VNDirect và HSC chiếm gần 37% tổng doanh thu. Trong khi đó, vào quý I/2025, tỷ lệ này lên tới 41%. Mức độ cạnh tranh tại nhóm công ty chứng khoán được kỳ vọng sẽ còn tiếp tục gia tăng, đặc biệt từ nhóm công ty tầm trung với kế hoạch khá tham vọng ở giai đoạn tới. Điều này cho thấy, cạnh tranh không còn tập trung ở nhóm đầu, mà đang lan rộng xuống các doanh nghiệp phía sau.

Một trong những yếu tố đáng chú ý là sự cạnh tranh ngày càng gay gắt ở mảng môi giới. Chia sẻ tại cuộc họp Đại hội đồng cổ đông thường niên 2026, Chủ tịch Hội đồng Quản trị FPTS Nguyễn Điệp Tùng cho biết, FPTS đã buộc phải tham gia cuộc đua này nhằm bảo vệ thị phần trong bối cảnh nhiều công ty đồng loạt giảm phí để thu hút khách hàng. Tuy nhiên, giải pháp hạ phí cũng được FPTS thực hiện rất chọn lọc, như chỉ giảm phí đối với nhóm khách hàng giao dịch chủ động, nhằm bảo vệ thị phần.

Bên cạnh đó, hoạt động tự doanh tiếp tục là biến số lớn ảnh hưởng đến lợi nhuận, nhất là khi VN-Index biến động trong vài tháng qua. Tổng Giám đốc một công ty chứng khoán có lợi nhuận “đi lùi” trong quý I cho biết, các hoạt động cốt lõi như môi giới và margin của Công ty đều tăng trưởng mạnh, nhưng nguồn thu từ mảng tự doanh lại chịu ảnh hưởng tiêu cực, kéo theo lợi nhuận giảm.

Ảnh hưởng từ mảng tự doanh đến kết quả chung càng lớn hơn nếu tự doanh được lựa chọn làm trụ cột chính của các công ty chứng khoán, điển hình tại Chứng khoán EVS. Theo giải trình của EVS, trong quý I/2026, thị trường chứng khoán biến động mạnh do ảnh hưởng của yếu tố địa chính trị, khiến giá nhiều cổ phiếu giảm sâu, EVS ghi nhận khoản lỗ tới gần 200 tỷ đồng. EVS có danh mục đầu tư cổ phiếu với giá trị mua khoảng 1.180 tỷ đồng. Giá thị trường của danh mục này đạt gần 50% tổng tài sản. Việc phân bổ tỷ trọng lớn vào tự doanh khiến kết quả kinh doanh của EVS trở nên nhạy cảm hơn với biến động thị trường.

Ngoài ra, một áp lực khác đến từ chi phí vốn gia tăng. Sau làn sóng tăng vốn mạnh trong năm 2025, nhiều công ty chứng khoán mở rộng quy mô nguồn vốn rất nhanh. Chi phí lãi vay vì vậy tăng nhanh, ảnh hưởng trực tiếp đến lợi nhuận. SeABankSC là một ví dụ điển hình khi chi phí lãi vay tăng lên 42 tỷ đồng, trong khi cùng kỳ chỉ ở mức chưa đến 2 tỷ đồng. Trong khi đó, các doanh nghiệp như LPBS hay VPBankS vẫn duy trì tăng trưởng lợi nhuận nhờ tốc độ tăng doanh thu cao hơn chi phí.

Thanh Thủy

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/buc-tranh-da-sac-ket-qua-kinh-doanh-khoi-cong-ty-chung-khoan-196425-196425.html

Tin khác

'Cá mập' PYN Elite: Nhà đầu tư gần như không phản ứng với KQKD, dòng tiền dồn vào nhóm Vingroup

5 giờ trước

Nhận định thị trường chứng khoán 28/4: Tìm lại điểm cân bằng quanh 1.830 - 1.840 điểm

5 giờ trước

Chứng khoán chỉ giao dịch 2 phiên trong tuần này, nhà đầu tư nên làm gì?

một giờ trước

ĐHĐCĐ Taseco Land (TAL) 2026: Đặt mục tiêu lợi nhuận tăng 273%, doanh thu kỳ vọng đạt 27.000 tỷ đồng vào năm 2028

8 giờ trước

Chủ tịch Nam Long nói về cổ phiếu sau 5 năm biến động: Giá trị chưa được phản ánh đầy đủ

8 giờ trước

Thị trường vẫn dao động trong biên độ lớn và thiếu sự đồng thuận

một ngày trước