Bức tranh kinh doanh bảo hiểm phi nhân thọ sau khi bão 'càn quét'

Nhìn lại sự tăng trưởng của thị trường bảo hiểm phi nhân thọ 9 tháng năm 2024, theo thông tin từ Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), doanh thu phí bảo hiểm lĩnh vực bảo hiểm phi nhân thọ ước đạt 58.541 tỷ đồng, tăng 12,79% so với cùng kỳ.

Tốc độ tăng trưởng này cho thấy thị trường đang thoát đáy khó khăn khi cả năm 2023 ghi nhận mức tăng doanh thu phí bảo hiểm chỉ 3%, thấp nhất trong vòng nhiều năm.

Lợi nhuận quý III/2024 toàn ngành bảo hiểm phi nhân thọ có dấu hiệu tụt dốc. Ảnh: TL.

Trái chiều tăng trưởng doanh thu - lợi nhuận

Ghi nhận từ báo cáo tài chính của các doanh nghiệp cho thấy doanh thu, phí bảo hiểm gốc vẫn duy trì đà tăng trưởng khả quan.

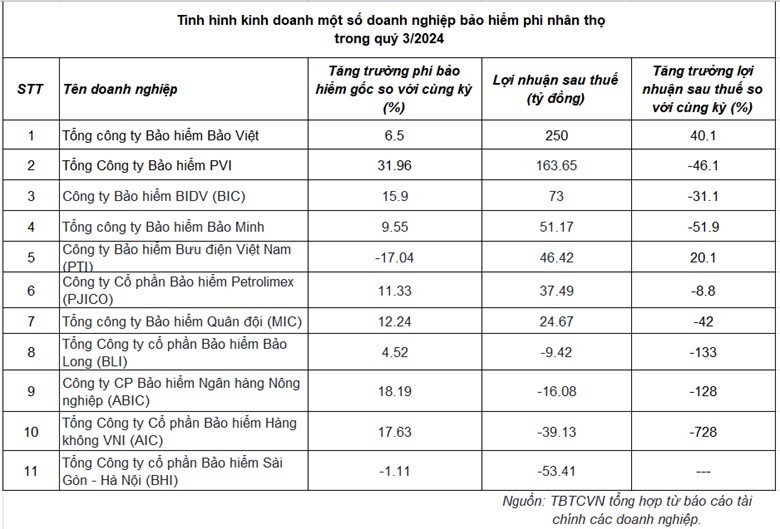

Lũy kế 9 tháng, đứng vị trí quán quân là Tổng công ty Bảo hiểm PVI với phí bảo hiểm gốc đạt 10.629 tỷ đồng, tăng 26,6% so với cùng kỳ năm 2023. Đứng vị trí á quân là Tổng công ty Bảo hiểm Bảo Việt với phí bảo hiểm gốc đạt 7.800 tỷ đồng, tăng 4% cùng kỳ. Tiếp đó là Bảo Minh ước đạt 4.634 tỷ đồng, tăng 14% cùng kỳ…

Dù doanh thu phí bảo hiểm duy trì đà tăng song lợi nhuận quý III/2024 toàn ngành có dấu hiệu tụt dốc. Theo thống kê của phóng viên TBTCVN từ báo cáo tài chính của các doanh nghiệp khối phi nhân thọ niêm yết trên sàn chứng khoán cho thấy, toàn thị trường có 7/11 doanh nghiệp báo lãi và chỉ có 2/11 doanh nghiệp ghi nhận tăng trưởng lợi nhuận sau thuế so với cùng kỳ. Trong quý III/2024, lợi nhuận ngành giảm khốc liệt, tương ứng mức giảm 50% cùng kỳ.

Cụ thể, Tổng công ty Bảo hiểm Bảo Việt dẫn đầu thị trường với lợi nhuận sau thuế đạt 250 tỷ đồng, hiếm hoi duy trì mức tăng trưởng 40,1% cùng kỳ. PVI ghi nhận mức lãi trong quý III/2024 gần 164 tỷ đồng song giảm 43% so với quý trước và giảm 46% so với cùng kỳ. Hơn nữa, lãi giảm sâu qua các quý, từ mức gần 373 tỷ đồng quý I/2024 giảm xuống 286 tỷ đồng trong quý II/2024 và chỉ còn gần 164 tỷ đồng trong quý III/2024.

Một số doanh nghiệp phi nhân thọ lỗ đậm sau thuế sau nhiều năm lãi, đơn cử như: Tổng Công ty cổ phần Bảo hiểm Bảo Long (BLI) lỗ gần 10 tỷ đồng; Công ty cổ phần Bảo hiểm Ngân hàng Nông nghiệp (ABIC) lỗ hơn 16 tỷ đồng; Tổng Công ty cổ phần Bảo hiểm Hàng không VNI lỗ hơn 39 tỷ đồng.

Chi phí bồi thường, dự phòng tăng vọt

Sở dĩ doanh thu, phí bảo hiểm gốc vẫn tăng trưởng tích cực song do chi phí bồi thường tăng đột biến, dự phòng tăng cao đã xóa sổ lợi nhuận tích lũy những tháng đầu năm của nhiều doanh nghiệp trong khối. Theo Cục Quản lý, giám sát bảo hiểm, tính trong 9 tháng, các doanh nghiệp bảo hiểm phi nhân thọ chi trả quyền lợi bảo hiểm ước đạt 17.621 tỷ đồng, tỷ lệ bồi thường bảo hiểm gốc là 30,1%.

Phân tích kỹ hơn bức tranh tài chính của các doanh nghiệp phi nhân thọ, với PVI, theo báo cáo tài chính quý III/2024, trong tổng doanh thu, công ty ghi nhận doanh thu phí bảo hiểm gốc và nhận tái bảo hiểm tăng lần lượt 32% và 44% so với cùng kỳ, đạt hơn 3.559 tỷ đồng và gần 847 tỷ đồng.

Tuy nhiên, các khoản giảm trừ doanh thu cũng tăng 56%, đơn cử là: phí nhượng tái bảo hiểm tăng 55%, tương ứng tăng gần 1.000 tỷ đồng lên hơn 2.720 tỷ đồng và dự phòng phí tăng 83%, lên 72 tỷ đồng. Do đó, doanh thu thuần kinh doanh bảo hiểm chỉ tăng 9%, đạt hơn 1.931 tỷ đồng.

Mặt khác, chi bồi thường nhận tái bảo hiểm và dự phòng bồi thường lần lượt gấp 2,1 lần và 2,3 lần cùng kỳ, lên hơn 267 tỷ đồng và 342 tỷ đồng. Sau khi trừ các khoản chi bồi thường và dự phòng, lợi nhuận gộp giảm 47% so với quý trước, còn hơn 146 tỷ đồng.

Giải trình về biến động kết quả kinh doanh, Phó Tổng giám đốc Công ty cổ phần PVI (PVI) Phùng Tuấn Kiên cho biết, lợi nhuận sau thuế hợp nhất quý III/2024 giảm trên 10% so với quý III/2023 chủ yếu do giảm lợi nhuận từ hoạt động kinh doanh bảo hiểm. Tựu trung, lãi hoạt động bảo hiểm giảm mạnh, trong khi lãi từ hoạt động tài chính đi ngang (235 tỷ đồng) khiến lợi nhuận sau thuế quý III/2024 của PVI giảm 46%, còn gần 164 tỷ đồng.

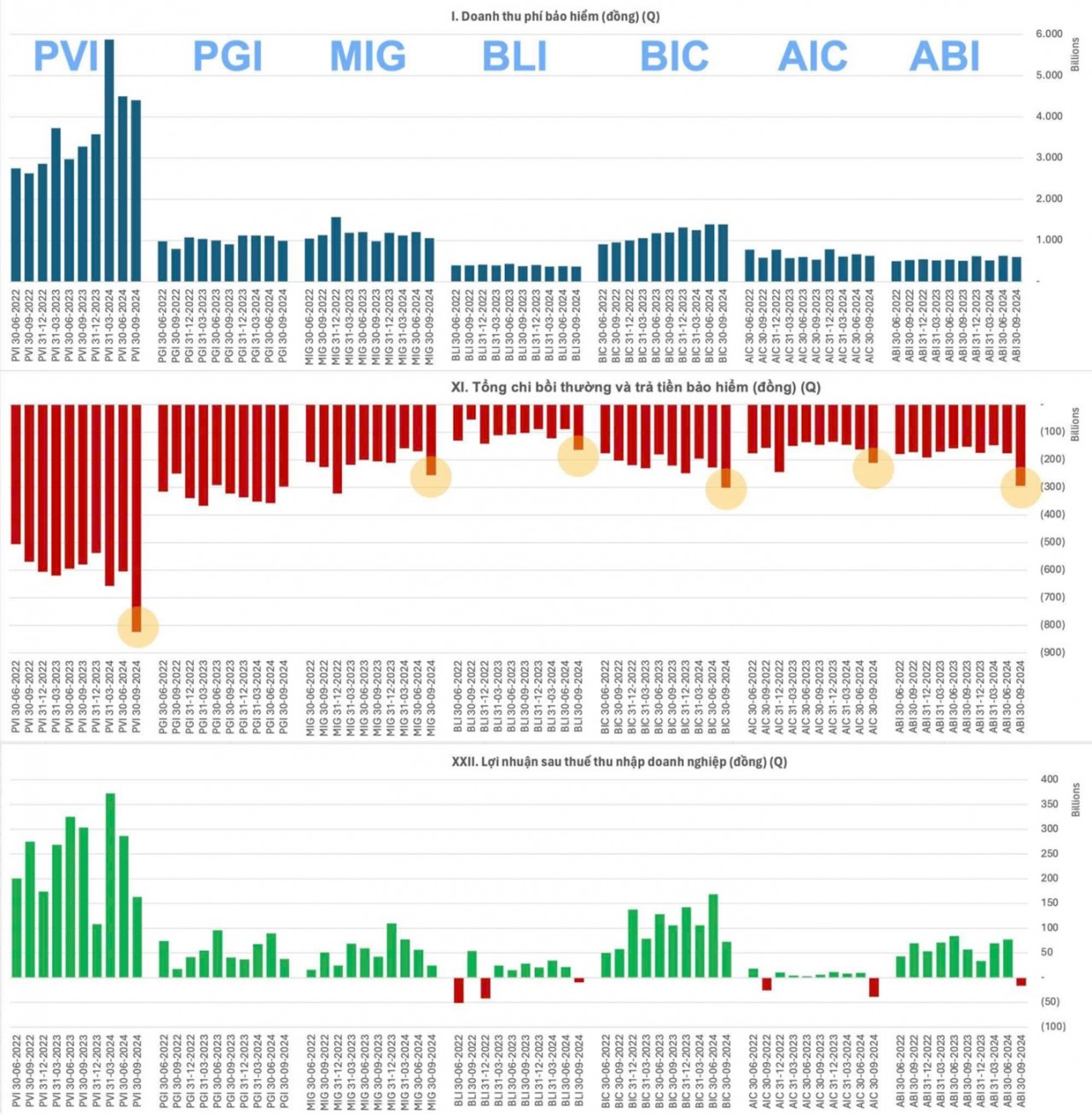

Nguồn: Tổng hợp từ WiGroup.

Lũy kế 9 tháng năm 2024, PVI dẫn đầu thị trường về doanh thu phí gốc là 10.629 tỷ đồng, tăng 26,6% so với cùng kỳ năm 2023; lợi nhuận sau thuế gần 823 tỷ đồng, giảm 7% so với cùng kỳ chủ yếu là do ảnh hưởng bởi bão Yagi. So với kế hoạch lợi nhuận trước thuế 1.080 tỷ đồng đặt ra cho cả năm, PVI đạt 91% mục tiêu đề ra.

Tổng công ty Bảo hiểm Bảo Minh cũng công bố kết quả kinh doanh 9 tháng năm 2024 với tổng phí bảo hiểm gốc lạc quan, tăng 14% cùng kỳ, đạt 5.100 tỷ đồng. Tuy nhiên, cùng chung số phận như nhiều doanh nghiệp khác, lợi nhuận sau thuế của Bảo hiểm Bảo Minh giảm dần sau các quý và chỉ đạt 195 tỷ đồng sau 9 tháng, với mức giảm 24% cùng kỳ.

Số liệu từ Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) cho thấy, tính đến giữa tháng 10/2024, số tiền tạm ứng bồi thường từ các doanh nghiệp mới đạt 213 tỷ đồng, trong khi thiệt hại vì bão lũ ước tính là 12.811 tỷ đồng. Số tiền này sẽ san sẻ khó khăn, chia sẻ rủi ro cho các doanh nghiệp, người dân chịu thiệt hại khá nặng nề khi xảy ra thiên tai.

Công ty Bảo hiểm Hàng không (VNI) báo lỗ hơn 39 tỷ đồng sau thuế do chi phí bồi thường bão lên tới 227 tỷ đồng. Đại diện VNI cho biết sau bão số 3 Yagi, ước tính tổng thiệt hại và chi trả quyền lợi bảo hiểm toàn ngành trên 10.000 tỷ đồng. Hiện nay, Công ty đã thực hiện chi trả, tạm ứng bồi thường cho nhiều đơn vị trong tổng thiệt hại khoảng 400-500 tỷ đồng. Trong thời gian tới, số tiền bồi thường sẽ cao hơn có thể dẫn đến lợi nhuận sau thuế ảnh hưởng.

Giới phân tích cho rằng, nhiều khả năng chi phí bồi thường thời gian tới sẽ tiếp tục tăng, khiến lợi nhuận của nhiều doanh nghiệp bảo hiểm phi nhân thọ cuối năm vẫn chưa sáng cửa.

Dù sẽ chịu nhiều ảnh hưởng trong ngắn hạn song về dài hạn, vai trò “tấm lá chắn” trước rủi ro của bảo hiểm được nhận diện rõ nét hơn sẽ tạo động lực tăng trưởng phí bảo hiểm và doanh thu từ các hợp đồng mới./.

Tú Anh

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/buc-tranh-kinh-doanh-bao-hiem-phi-nhan-tho-sau-khi-bao-can-quet-163245.html

Tin khác

Bức tranh đối lập trong kết quả kinh doanh quý III của Vietravel

4 giờ trước

Nhóm ngân hàng vẫn đóng góp nửa lợi nhuận toàn thị trường quý III

5 giờ trước

Suýt mất 40 triệu đồng vì không biết điều này khi vỡ kính lái ô tô

40 phút trước

Phí bảo hiểm xe con kinh doanh vận tải được tính thế nào?

6 giờ trước

Cuba chuẩn bị ứng phó bão Rafael

một giờ trước

Bộ Quốc phòng khen thưởng 16 tập thể, 26 cá nhân có thành tích trong phòng, chống bão số 3

31 phút trước