Bức tranh lợi nhuận ngành ngân hàng quý 1/2025: Người thắng lớn, kẻ hụt hơi

Bước sang quý 1/2025, bức tranh lợi nhuận ngành ngân hàng tiếp tục ghi nhận sự phân hóa rõ nét. Trong khi nhiều nhà băng duy trì đà tăng trưởng nhờ kiểm soát tốt chi phí vốn và mở rộng tín dụng, không ít ngân hàng lại chứng kiến lợi nhuận sụt giảm do áp lực nợ xấu và chi phí dự phòng tăng cao.

LỢI NHUẬN NHÓM NGÂN HÀNG QUỐC DOANH CHỈ NHÍCH NHẸ

Khảo sát báo cáo tài chính của các ngân hàng cho thấy, lợi nhuận của 3 ngân hàng quốc doanh là Vietcombank, VietinBank và BIDV tăng trưởng rất ít, gần như đi ngang so với cùng kỳ.

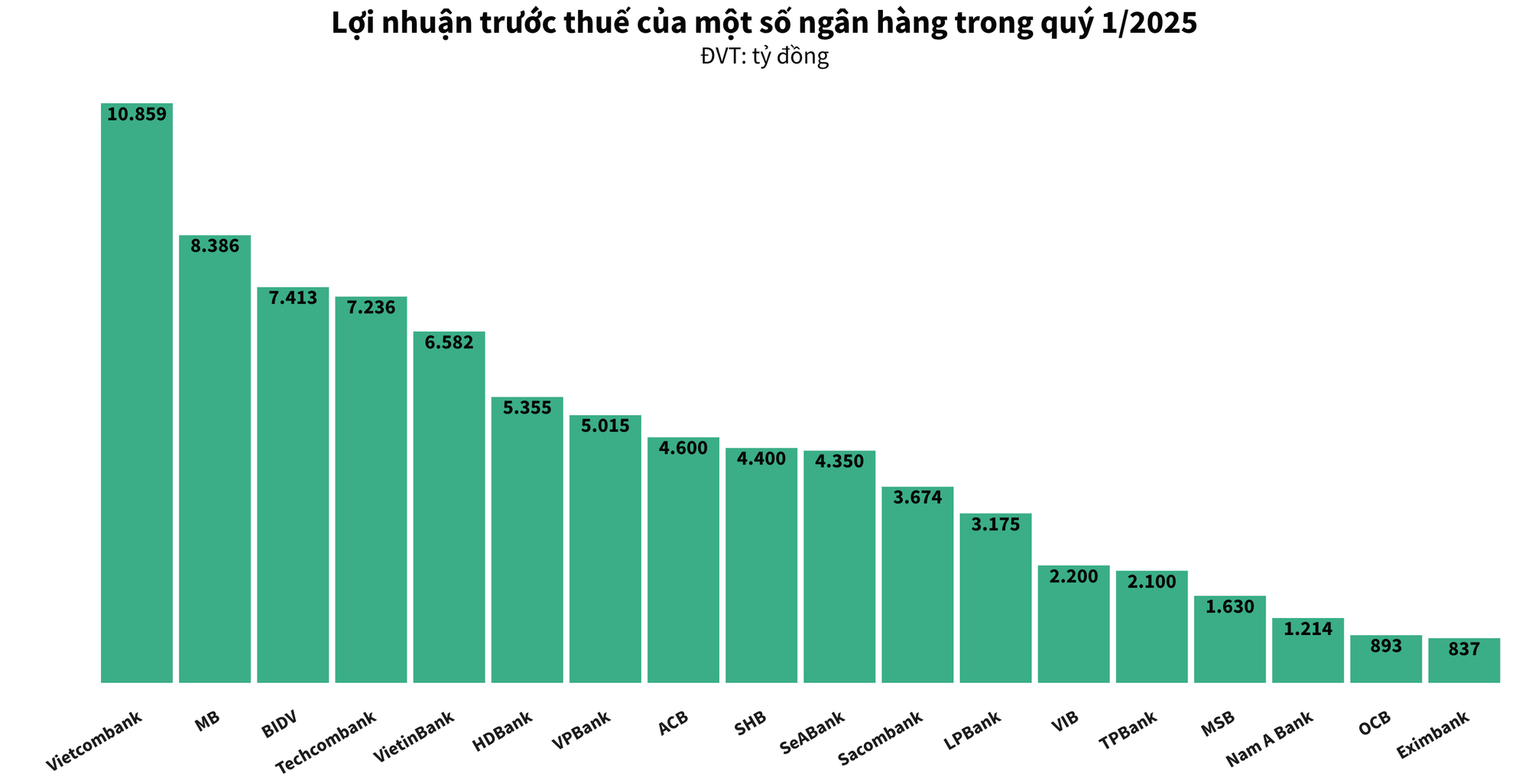

Trong đó, lợi nhuận trước thuế quý 1/2025 của Vietcombank đạt 10.859 tỷ đồng, tăng 1,3% so với cùng kỳ năm ngoái. Động lực tăng trưởng phần lớn đến từ việc ngân hàng giảm khá mạnh chi phí dự phòng rủi ro so với cùng kỳ.

Cụ thể, tổng thu nhập hoạt động trong 3 tháng đầu năm của Vietcombank là 17.234 tỷ đồng, giảm 0,3%. Trong khi đó, chi phí hoạt động tăng 11,3% lên 5.622 tỷ đồng, khiến lợi nhuận thuần từ hoạt động kinh doanh của Vietcombank giảm 5% so với cùng kỳ, đạt 11.612 tỷ đồng. Chi phí dự phòng rủi ro ở mức 752 tỷ đồng, chỉ bằng một nửa so với mức trích lập cùng kỳ năm ngoái.

Tại ngày 31/3/2025, tổng tài sản Vietcombank là 2,1 triệu tỷ đồng, tăng 1,1% so với đầu năm. Dư nợ cho vay khách hàng tăng 1,2% lên hơn 1,46 triệu tỷ đồng. Tiền gửi khách hàng giảm 0,4% xuống 1,5 triệu tỷ đồng.

Với ngân hàng BIDV, lợi nhuận trước thuế hợp nhất quý 1/2025 đạt 7.413 tỷ đồng, tăng 0,31% so với cùng kỳ. Động lực tăng trưởng chủ yếu ở các công ty con. Lợi nhuận trước thuế của ngân hàng mẹ ở mức 7.019 tỷ trong quý đầu năm, giảm 1,5% so với cùng kỳ năm ngoái.

Tại ngày 31/3/2025, tổng tài sản BIDV ở mức 2,85 triệu tỷ đồng, tăng 3,45% so với đầu năm. Tiền gửi của khách hàng tăng 1,22% lên hơn 1,97 triệu tỷ đồng. Dư nợ cho vay khách hàng tại BIDV cuối quý 1 đạt hơn 2,1 triệu tỷ đồng, tăng 2,49% so với đầu năm.

Ngân hàng VietinBank tiếp tục ghi nhận kết quả tích cực sau 3 tháng hoạt động đầu năm với lợi nhuận trước thuế đạt 6.823 tỷ đồng, tăng gần 10% so với cùng kỳ năm trước.

Trong quý đầu năm, thu nhập lãi thuần đạt hơn 15.475 tỷ đồng, tăng 2% so với cùng kỳ năm trước. Lãi từ dịch vụ giảm 9% còn 1.611 tỷ đồng; lãi từ kinh doanh ngoại hối cũng giảm 32%, còn 913 tỷ đồng.

Ở chiều ngược lại, hoạt động mua bán chứng khoán kinh doanh giúp VietinBank thu được 238 tỷ đồng tiền lãi, trong khi cùng kỳ năm trước chỉ đạt 38 tỷ đồng. Khoản mục mua bán chứng khoán đầu tư cũng chuyển lỗ sang lãi 91 tỷ đồng.

Đáng chú ý hơn nữa, hoạt động khác kỳ này lãi hơn 2.002 tỷ đồng, gấp 2,6 lần cùng kỳ năm 2024. Chi phí hoạt động tăng 15%, lên 5.519 tỷ đồng, chủ yếu do tăng chi phí cho nhân viên. Lợi nhuận thuần từ hoạt động kinh doanh tăng 5% lên 14.934 tỷ đồng.

Tổng tài sản của VietinBank tính đến cuối quý 1 tăng 4% so với đầu năm, lên mức gần 2,47 triệu tỷ đồng. Cho vay khách hàng tăng 5%, lên 1,8 triệu tỷ đồng trong khi tiền gửi khách hàng tăng nhẹ 1% lên hơn 1,62 triệu tỷ đồng.

Tổng nợ xấu của VietinBank tăng 31% so với đầu năm. Tỷ lệ nợ xấu trên dư nợ vay khách hàng tăng từ mức 1,24% đầu năm lên 1,55%.

NHIỀU NGÂN HÀNG TĂNG TRƯỞNG ĐỘT PHÁ

Đáng chú ý kỳ kinh doanh này cũng ghi nhận nhiều ngân hàng có kết quả kinh doanh khả quan với mức tăng trưởng hai, ba chữ số. Điển hình như VietBank ghi nhận lợi nhuận trước thuế đạt 248 tỷ đồng, gấp 3,4 lần cùng kỳ, tức tăng tới 238% so với quý 1/2024. Trong đó, thu nhập lãi thuần đóng vai trò động lực tăng trưởng chính, đạt 702 tỷ đồng, tăng 56% so với cùng kỳ.

Tính đến cuối tháng 3, tổng tài sản VietBank đạt 174.378 tỷ đồng, tăng 7,1% so với đầu năm. Dư nợ cho vay khách hàng tăng 3,9% lên 97.299 tỷ đồng. Tiền gửi khách hàng tăng 8,6% lên 103.017 tỷ đồng.

Trong khi đó, SeABank công bố sơ bộ kết quả kinh doanh hợp nhất quý 1/2025 với lợi nhuận trước thuế đạt 4.350 tỷ đồng, tăng gần 189% so với cùng kỳ năm 2024.

Tổng thu nhập hoạt động đạt 5.820 tỷ đồng, tăng hơn 115%, hoàn thành 184% kế hoạch. Trong đó, thu thuần ngoài lãi là điểm sáng góp phần đẩy tỷ trọng tổng thu nhập hoạt động khi đạt 3.369 tỷ đồng, tăng trưởng hơn 378%, hoàn thành 340% kế hoạch.

Bên cạnh đó, tỷ lệ nợ xấu giảm nhẹ so với năm 2024, ở mức 1,84% do kiểm soát tốt rủi ro tín dụng trong bối cảnh nền kinh tế còn nhiều khó khăn. Tỷ lệ bao phủ duy trì mức 81,81%, đảm bảo trích lập và sử dụng dự phòng theo quy định.

Báo cáo tài chính hợp nhất quý 1/2025 vừa công bố cho thấy, ABBank báo lãi trước thuế gần 416 tỷ đồng, gấp 2,2 lần so với cùng kỳ năm trước. Trong quý đầu năm, nguồn thu chính của ABBank tăng 26% so với cùng kỳ khi thu nhập lãi thuần đạt hơn 832 tỷ đồng.

Các nguồn thu ngoài lãi cũng tăng trưởng như lãi từ dịch vụ (+55%), lãi từ kinh doanh ngoại hối (+24%), lãi từ hoạt động khác gấp 4,6 lần. Thêm vào đó, chi phí hoạt động chỉ tăng 8% lên 551 tỷ đồng, kết quả lợi nhuận thuần từ hoạt động kinh doanh đạt gần 756 tỷ đồng, gấp hơn 2 lần cùng kỳ.

Ngân hàng MB cũng công bố kết quả kinh doanh hợp nhất quý 1/2025 với lợi nhuận trước thuế hợp nhất đạt 8.386 tỷ đồng, tăng 45% so với cùng kỳ năm ngoái. Tổng tài sản hợp nhất tính đến cuối quý 1 đạt hơn 1,15 triệu tỷ đồng, tăng 2,5% so với thời điểm cuối năm 2024.

Tổng thu nhập hoạt động hợp nhất đạt hơn 15.300 tỷ đồng, tăng 27,5% so với cùng kỳ năm trước; doanh thu thuần sau rủi ro đạt hơn 12.300 tỷ đồng, tăng 32,5%. Tiền gửi khách hàng riêng ngân hàng đạt hơn 723.200 tỷ đồng. Dư nợ cho vay khách hàng hợp nhất đạt gần 798.000 tỷ đồng, tăng 2,7% so với cuối năm 2024.

HDBank mới công bố kết quả kinh doanh 3 tháng đầu năm với lợi nhuận trước thuế đạt 5.355 tỷ đồng, tăng ấn tượng 33% so với cùng kỳ năm ngoái (4.028 tỷ đồng). Tương tự, Eximbank vừa công bố báo cáo tài chính hợp nhất quý 1/2025 với lợi nhuận trước thuế đạt 832 tỷ đồng, tăng 26% so với cùng kỳ.

VPBank công bố báo cáo tài chính với lợi nhuận trước thuế hợp nhất đạt 5.015 tỷ đồng, tăng 20% so với cùng kỳ năm trước. Tính đến hết quý 1, tổng tài sản VPBank vượt 747.000 tỷ đồng, tăng 5,2% so với đầu năm, trong đó, tín dụng ngân hàng riêng lẻ đạt hơn 663.000 tỷ đồng, tăng 5,4% so với đầu năm và cao hơn đáng kể so với trung bình ngành là 3,93%. Đáng chú ý, huy động khách hàng tăng 14,2% so với cuối năm trước.

Tỷ lệ cho vay so với tổng tiền gửi (LDR) và vốn ngắn hạn cho vay trung dài hạn lần lượt ở mức 79,2% và 24,3%. Tỷ lệ an toàn vốn (CAR) của ngân hàng hợp nhất đạt khoảng 15%.

SHB kết thúc quý 1/2025 với lợi nhuận trước thuế đạt gần 4.400 tỷ đồng, hoàn thành 30% kế hoạch cả năm 2025. Tính đến ngày 31/3/2025, tổng tài sản hợp nhất của SHB đạt 790.742 tỷ đồng, tăng 6% so với cuối năm 2024, dư nợ cấp tín dụng đạt 575.777 tỷ đồng, tăng 7%.

Trong khi đó, LPBank công bố báo cáo tài chính quý 1 với lãi trước thuế tăng 10% so với cùng kỳ năm trước đạt 3.175 tỷ đồng. Lợi nhuận sau thuế đạt 2.534 tỷ đồng, tăng 10,2%.

Xét về cơ cấu, thu nhập lãi thuần kỳ này ghi nhận giảm 5,3% so với cùng kỳ năm trước, từ 3.464 tỷ đồng xuống còn 3.282 tỷ đồng. Song mảng thu nhập ngoài lãi có kết quả khả quan hơn khi tăng 4,7% trong kỳ này, đóng góp vào tổng thu nhập hoạt động.

Tính đến ngày 31/3/2025, tổng tài sản của LPBank giảm 1,7% so với cùng kỳ, đạt 499.895 tỷ đồng. Trong đó, tiền gửi và cho vay các tổ chức tín dụng khác ghi nhận giảm hơn 21% trong với thời điểm đầu năm. Cho vay khách hàng tăng 6,2%, đạt 352.194 tỷ đồng.

TPBank công bố sơ bộ kết quả kinh doanh với lợi nhuận trước thuế quý 1 đạt hơn 2.100 tỷ đồng, tăng 14,8% so với cùng kỳ. Trong đó, tổng thu nhập hoạt động đạt gần 4.500 tỷ đồng.

Nam A Bank cũng thông tin kết quả kinh doanh quý 1/2025 với lợi nhuận trước thuế đạt 1.214 tỷ đồng, tương ứng tăng 21,52% so với cùng kỳ năm trước.

Tính đến ngày 31/3, tổng tài sản ngân hàng đạt gần 263.000 tỷ đồng, tăng hơn 7% so với đầu năm 2025. Dư nợ tín dụng đạt gần 178.000 tỷ đồng, tăng 6% so với đầu năm. Huy động vốn đạt gần 204.000 tỷ đồng, tăng gần 14% so với đầu năm 2024.

Về chất lượng tài sản, tỷ lệ nợ xấu ở mức 2,23%; tỷ lệ bao phủ nợ xấu gần 54%. Ngoài ra, chi phí hoạt động trên tổng thu nhập hoạt động (CIR) quý 1 giảm xuống còn 36% (giảm 8,1% so với cuối năm 2024). Tỷ lệ an toàn vốn (CAR) giữ ở mức 11,6%.

LOẠT NGÂN HÀNG BÁO LỢI NHUẬN “ĐI LÙI”

Trong khi nhiều ngân hàng ghi nhận mức tăng trưởng vượt trội, một số ngân hàng khác lại đối mặt với sụt giảm lợi nhuận.

Techcombank công bố báo cáo tài chính quý 1 với lợi nhuận trước thuế đạt hơn 7.236 tỷ đồng, giảm 7% so với cùng kỳ năm trước. Tính đến 31/3/2025, tổng tài sản Techcombank đạt hơn 989.216 tỷ đồng, tăng 1,1% so với cùng kỳ. Cho vay khách hàng đạt 663.693 tỷ đồng, tăng 5,6% trong khi đó tiền gửi của khách hàng giảm nhẹ từ 533.392 tỷ đồng về 531.583 tỷ đồng.

Một cái tên khác là ACB cho biết lợi nhuận trước thuế quý 1 đạt 4.600 tỷ đồng, giảm 6% so với cùng kỳ. Nguyên nhân chủ yếu do ngân hàng chủ động thực hiện các chương trình ưu đãi lãi suất hỗ trợ khách hàng, thúc đẩy tăng trưởng kinh tế. Dù lợi nhuận giảm nhẹ, tỷ lệ ROE ở mức trên 20%.

Tại thời điểm cuối quý 1, quy mô tín dụng của ACB đạt 590.000 tỷ đồng, tăng 3,1% so với cùng kỳ năm trước. Tổng quy mô huy động vốn của ACB, bao gồm tiền gửi khách hàng và giấy tờ có giá, đạt 664.000 tỷ đồng, tăng 4% so với năm trước.

Tỷ lệ nợ xấu có dấu hiệu chững lại và giảm nhẹ so với cuối năm 2024, còn 1,48%. Tỷ lệ cho vay trên huy động (LDR) ở mức 79,8%, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là 18,8%, và tỷ lệ an toàn vốn hợp nhất (CAR) trên 11%.

Báo cáo tài chính quý 1/2025 của PGBank cho thấy lợi nhuận trước thuế đạt 96 tỷ đồng, giảm 17,3% so với cùng kỳ năm 2024. Xét về cơ cấu, thu nhập lãi thuần của PGBank đã tăng trưởng 21,4% so với cùng kỳ năm 2024, mang về 458 tỷ đồng. Trong khi đó, những khoản thu nhập ngoài lãi đem về cho ngân hàng 47 tỷ đồng trong quý, trong khi cùng kỳ lỗ 1,3 tỷ đồng.

Tính đến cuối quý 1, tổng tài sản của PGBank là 73.552 tỷ đồng, đi ngang so với đầu năm. Cho vay khách hàng của PGBank đạt 45.349 tỷ đồng, tăng 10%. Về chất lượng tài sản của ngân hàng, số dư nợ xấu (từ nhóm 3 đến nhóm 5) đều tăng trong quý này so với cuối năm 2024 góp phần nâng tổng số dư nợ xấu tính đến cuối tháng 3 lên 1.229 tỷ đồng, tăng 15,9% so với đầu năm, kéo theo tỷ lệ nợ xấu đã tăng từ 2,57% lên 2,71%.

Ngân hàng OCB công bố lợi nhuận trước thuế đạt 893 tỷ đồng, giảm 26,5% so với cùng kỳ năm trước. Trong 3 tháng đầu năm, thu nhập lãi thuần của OCB đạt gần 2.164 tỷ đồng, tăng 13,8% so với cùng kỳ. Ở chiều ngược lại, các khoản thu nhập ngoài lãi mang lại kết quả không mấy khả quan trong quý này, khi chỉ thu về 110 tỷ đồng, giảm gần 72% so với cùng kỳ.

Đến cuối quý 1/2025, tổng tài sản của OCB ở mức 289.067 tỷ đồng, tăng 3% so với đầu năm. Trong đó, cho vay khách hàng tăng 2,5% lên 175.136 tỷ đồng; trong khi đó dự phòng rủi ro cho vay khách hàng giảm 6% xuống còn 2.397 tỷ đồng. Tỷ lệ nợ xấu của OCB tăng từ 3,17% lên 3,91%.

Thúy An

Nguồn Thương Gia : https://thuonggiaonline.vn/buc-tranh-loi-nhuan-nganh-ngan-hang-quy-12025-nguoi-thang-lon-ke-hut-hoi-post559707.html

Tin khác

Giảm mạnh trích lập dự phòng, lợi nhuận quý I của TPBank tăng 15%

12 giờ trước

Ngành ngân hàng tìm lời giải tăng trưởng giữa 'lằn ranh' nợ xấu

11 giờ trước

Top 10 lợi nhuận ngành ngân hàng: Vietcombank vững đỉnh, LPBank bị soán ngôi

14 giờ trước

Bệnh viện Hoàn Mỹ Bình Dương nợ thuế hơn 8,1 tỷ đồng

7 giờ trước

SHB lãi cao kỷ lục nhờ mảng dịch vụ và đầu tư chứng khoán

17 giờ trước

Gần 7.000 người cấp cứu do tai nạn giao thông dịp lễ

5 giờ trước