Các khoản chi được trừ, không được trừ khi xác định thuế thu nhập cá nhân với hộ kinh doanh

3 điều kiện xác định khoản chi được trừ:

• Các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh

• Có đủ hóa đơn, chứng từ theo quy định của pháp luật về hóa đơn,chứng từ, pháp luật về kế toán

• Chứng từ thanh toán không dùng tiền mặt đối với các khoản thanh toán từng lần có giá trị từ 05 triệu đồng trở lên, cụ thể như sau:

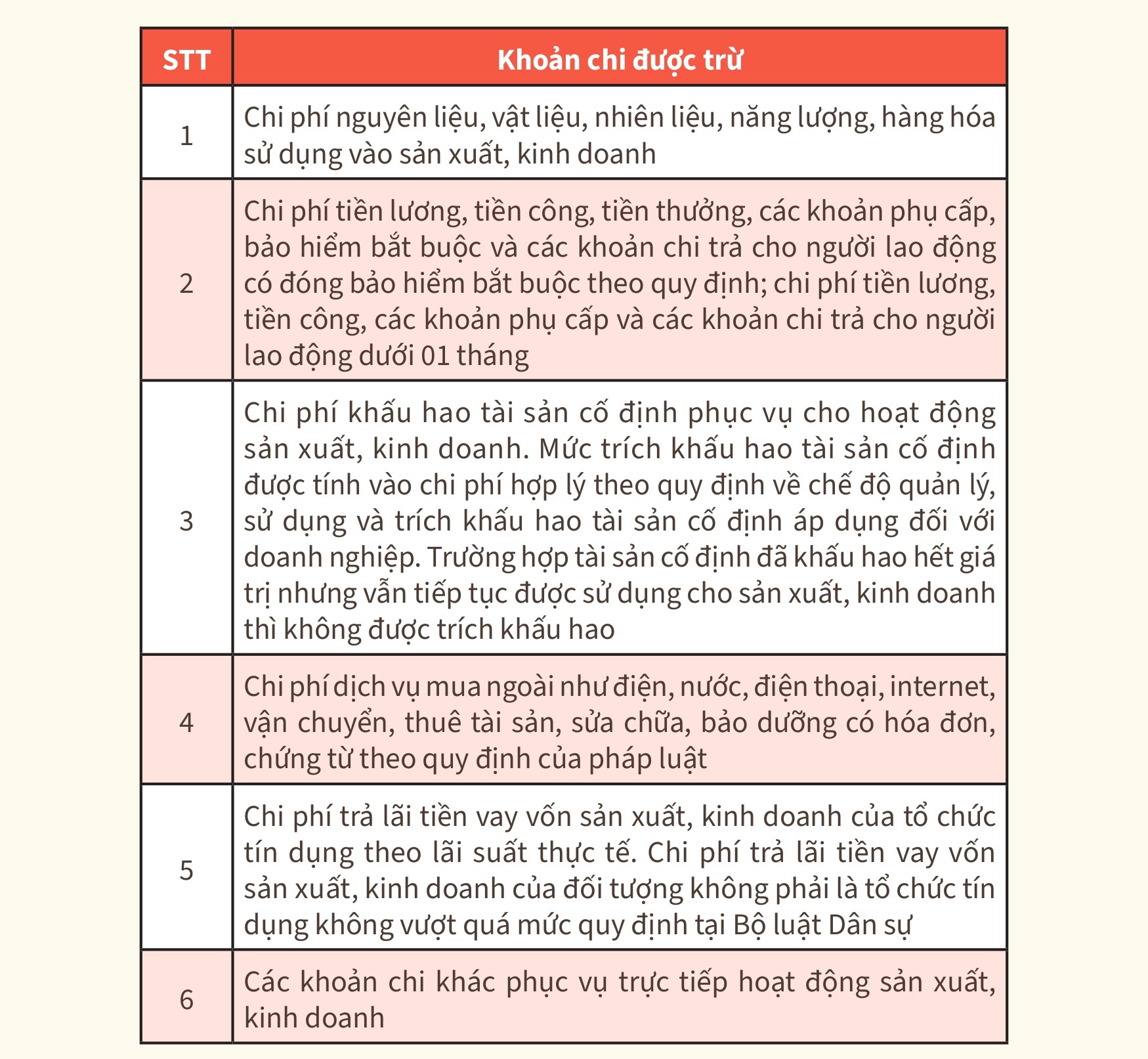

Chi tiết các khoản chi được trừ:

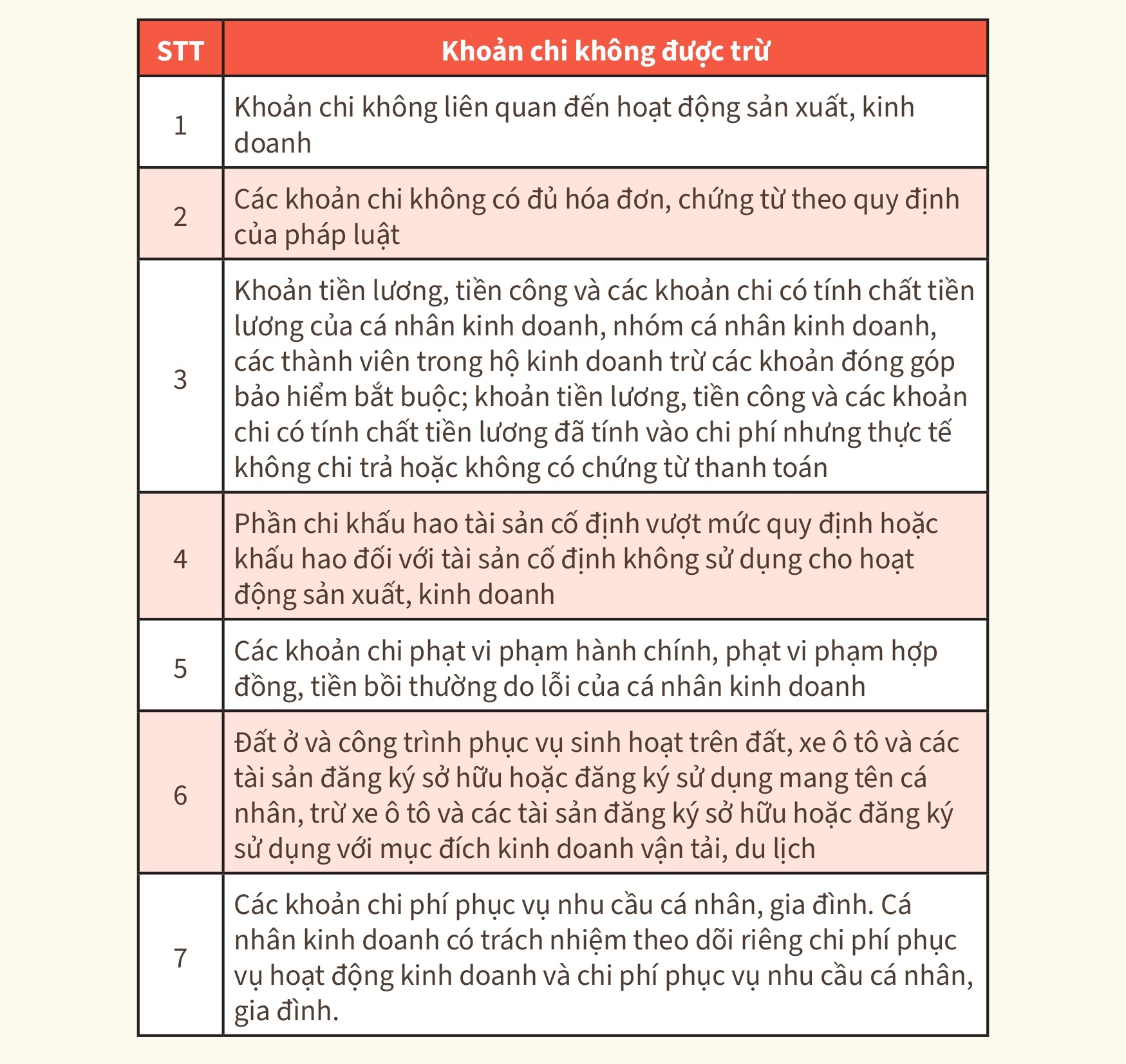

Các khoản chi không được trừ khi xác định thu nhập tính thuế:

Nguồn Chính Phủ : https://xaydungchinhsach.chinhphu.vn/cac-khoan-chi-duoc-tru-khong-duoc-tru-khi-xac-dinh-thue-thu-nhap-ca-nhan-voi-ho-kinh-doanh-119260407101143296.htm

Tin khác

Khởi tố chủ hộ kinh doanh có doanh thu 143 tỷ nhưng nộp thuế 900 nghìn đồng

3 giờ trước

Nữ kế toán Ban Thi đua - Khen thưởng lãnh 16 năm tù vì chiếm đoạt hơn 2,1 tỉ đồng

2 giờ trước

Mẹo quyết toán thuế thu nhập cá nhân 2026 nhanh chóng qua eTax Mobile

2 giờ trước

Ngành thuế tăng cường triển khai các giải pháp trọng tâm quản lý thu ngân sách

4 giờ trước

Vì sao ông chủ Bảo Tín Minh Châu và con trai bị khởi tố?

6 giờ trước

Xét xử lưu động vụ án ma túy, tuyên truyền pháp luật tại Trường THPT Canh Tân

một giờ trước