Các 'ông lớn' bất động sản công nghiệp kinh doanh như thế nào trong năm 2025

Một góc khu công nghiệp Cây Trường, TP HCM của Becamex. Ảnh: BCM

Trong bức tranh tài chính của nhóm doanh nghiệp khu công nghiệp quý 4 và cả năm 2025, Tổng Công ty Phát triển Đô thị Kinh Bắc (HOSE: KBC) nổi bật với mức tăng trưởng lợi nhuận vượt trội so với mặt bằng chung ngành.

Riêng trong quý 4/2025, Kinh Bắc ghi nhận doanh thu thuần 1.648 tỷ đồng, tăng 111% so với cùng kỳ. Lợi nhuận gộp đạt 603 tỷ đồng, tăng 56,6%. Doanh thu hoạt động tài chính tăng 85% lên 293 tỷ đồng. Đáng chú ý, doanh nghiệp ghi nhận thu nhập khác 323 tỷ đồng, trong khi cùng kỳ năm trước lỗ 239 tỷ đồng.

Lũy kế cả năm 2025, Kinh Bắc đạt doanh thu thuần 6.687 tỷ đồng và lợi nhuận sau thuế 2.226,8 tỷ đồng, tăng lần lượt 141% và 426% so với năm 2024. Với mục tiêu lợi nhuận sau thuế hợp nhất 3.200 tỷ đồng được thông qua tại ĐHĐCĐ thường niên tháng 6/2025, doanh nghiệp hoàn thành khoảng 70% kế hoạch năm.

Theo thống kê của Mekong ASEAN, lần gần nhất Kinh Bắc hoàn thành kế hoạch lợi nhuận là năm 2019, đồng nghĩa doanh nghiệp đã 6 năm liên tiếp không đạt chỉ tiêu đề ra.

So với các doanh nghiệp lớn khác trong ngành, Kinh Bắc là một trong số ít trường hợp ghi nhận lợi nhuận tăng mạnh trong năm 2025, dù vẫn chưa hoàn thành kế hoạch kinh doanh.

“Anh cả” của ngành bất động sản khu công nghiệp - Tập đoàn Đầu tư và Phát triển Công nghiệp Becamex (HOSE: BCM) không có mức tăng đột biến trong quý 4 nhưng tiếp tục dẫn đầu toàn ngành về quy mô lợi nhuận.

Doanh nghiệp này ghi nhận lợi nhuận sau thuế quý 4 hơn 1.247 tỷ đồng. Lũy kế năm 2025, Becamex đạt doanh thu 6.951 tỷ đồng và lợi nhuận sau thuế 3.516 tỷ đồng, tăng tương ứng 33% và 46,8% so với năm trước, hoàn thành 89% kế hoạch doanh thu và vượt 90,6% chỉ tiêu lợi nhuận.

Các doanh nghiệp đầu ngành khác như Tổng công ty Viglacera (1.595 tỷ đồng, tăng 34%), Tổng công ty Sonadezi (2.132 tỷ đồng, tăng 32%) hay SIP (1.502 tỷ đồng, tăng 17%) ghi nhận lợi nhuận sau thuế năm 2025 tương đối ổn định so với cùng kỳ, phản ánh xu hướng phục hồi chung của toàn ngành.

Ở nhóm quy mô nhỏ hơn như Long Hậu (292 tỷ đồng, tăng 56%), Nam Tân Uyên (360 tỷ đồng, tăng 23%) hay Tín Nghĩa (16,6%), lợi nhuận đều tăng hai chữ số, chủ yếu nhờ sự cải thiện trong hoạt động cho thuê.

Một điểm chung đáng chú ý trong mùa báo cáo năm nay là các doanh nghiệp khu công nghiệp không còn phụ thuộc hoàn toàn vào doanh thu cho thuê đất, mà đã có thêm đóng góp từ các mảng tiện ích hạ tầng như điện, nước và hoạt động tài chính.

Bàn đạp cho năm 2026

Sau giai đoạn chững lại do tác động từ chính sách thuế quan của Mỹ và bất ổn toàn cầu, năm 2025 có thể xem là năm “tạo nền” của bất động sản khu công nghiệp Việt Nam, trước khi bước sang một chu kỳ tăng trưởng mới từ 2026.

Theo báo cáo triển vọng ngành bất động sản công nghiệp năm 2026 vừa được bộ phận nghiên cứu Chứng khoán Vietcombank (VCBS) công bố, dù đối mặt nhiều thách thức bên ngoài, Việt Nam vẫn duy trì sức hấp dẫn dài hạn với dòng vốn FDI nhờ lợi thế địa chính trị, mạng lưới FTA bao phủ khoảng 90% GDP toàn cầu và sự cải thiện rõ rệt của hạ tầng công nghiệp – logistics.

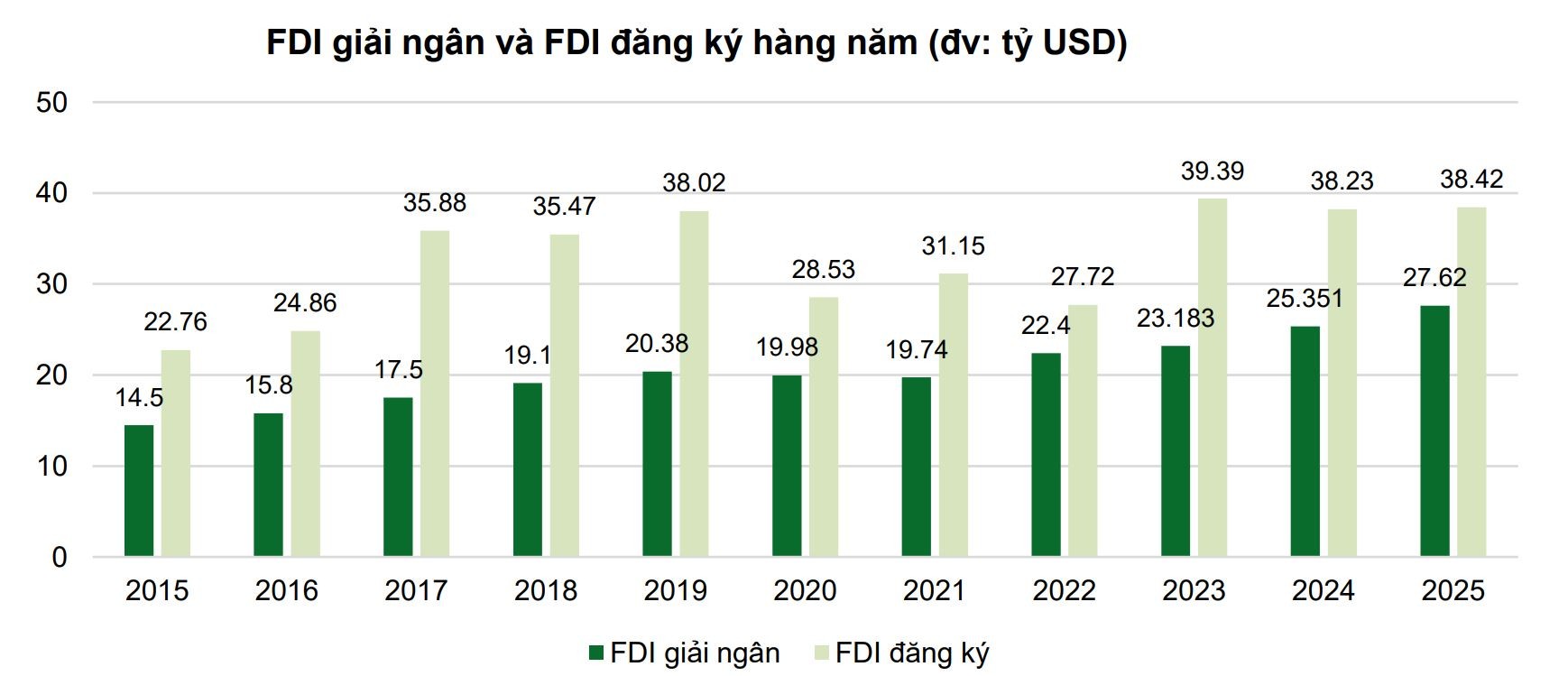

Trong năm 2025, dòng vốn FDI vào Việt Nam vẫn duy trì quy mô lớn, với tổng vốn đăng ký đạt 38,42 tỷ USD, tăng nhẹ 0,5% so với cùng kỳ, trong khi vốn giải ngân đạt 27,62 tỷ USD, tăng 9%. Cơ cấu FDI tiếp tục dịch chuyển sang các lĩnh vực có hàm lượng công nghệ cao như AI, bán dẫn, pin xe điện và điện tử, tạo tiền đề cho một chu kỳ đầu tư mới mang tính chọn lọc và bền vững hơn từ năm 2026.

FDI giải ngân và FDI đăng ký hàng năm trong một thập kỷ vừa qua. Ảnh: VCBS

Tuy vậy, năm 2025 cũng ghi nhận sự chững lại ngắn hạn của thị trường cho thuê đất khu công nghiệp, đặc biệt trong giai đoạn Q2–Q3, sau khi Mỹ công bố các biện pháp thuế quan mới. FDI vào lĩnh vực sản xuất giảm 28%, xuống còn 18,59 tỷ USD, kéo theo diện tích cho thuê mới sụt giảm đáng kể. Bức tranh bắt đầu sáng lên từ Q4/2025 khi tiến trình đàm phán thuế giữa Việt Nam và Mỹ có những tín hiệu tích cực.

Về chính sách, khung hiệp định song phương Việt Nam – Mỹ đạt được ngày 26/10/2025 đã giúp duy trì mức thuế 20% cho hàng hóa Việt Nam, đồng thời áp dụng ưu đãi 0% với một số nhóm sản phẩm. Các vòng đàm phán tiếp theo, đặc biệt vòng thứ năm vào giữa tháng 11/2025, được đánh giá tích cực, trong khi Mỹ lùi thời điểm áp thuế với ngành gỗ sang đầu 2027. Những động thái này giúp giảm đáng kể mức độ bất định, tạo tâm lý ổn định hơn cho các doanh nghiệp FDI khi lên kế hoạch mở rộng sản xuất tại Việt Nam.

Những tháng cuối năm 2025, tín hiệu phục hồi của thị trường cho thuê khu công nghiệp trở nên rõ nét hơn. VCBS cho biết nhiều doanh nghiệp FDI đã tái khởi động các cuộc đàm phán thuê mới. Trong đó, Miền Bắc tiếp tục giữ vai trò dẫn dắt, với dòng vốn FDI tăng mạnh tại các địa phương như Bắc Ninh, nơi ghi nhận 5,46 tỷ USD vốn đăng ký, trong đó lĩnh vực sản xuất chiếm gần 60%.

Song song với cầu, nguồn cung khu công nghiệp cũng được chuẩn bị mạnh mẽ trong năm 2025, tạo “bệ phóng” cho giai đoạn 2026–2027. Tiến độ pháp lý tại các địa phương trọng điểm như Hải Phòng, TP HCM (khu vực Bình Dương, Vũng Tàu) được đẩy nhanh, giúp hình thành quỹ đất sạch sẵn sàng cho thuê từ cuối 2025, đầu 2026.

Theo VCBS, riêng trong năm 2025, hơn 30 dự án khu công nghiệp mới được phê duyệt, tăng khoảng 20% so với năm trước, bổ sung hơn 9.000 ha đất. Nguồn cung tập trung tại các trung tâm công nghiệp lớn như Bắc Ninh, Hải Phòng, TP HCM, Đồng Nai và các tỉnh vệ tinh, qua đó đặt nền móng cho một chu kỳ cung – cầu sôi động hơn trong giai đoạn tới.

Minh Phong

Nguồn Mekong Asean : https://mekongasean.vn/cac-ong-lon-bat-dong-sa-n-cong-nghiep-kinh-doanh-nhu-the-na-o-trong-nam-2025-51721.html

Tin khác

(Infographic) FDI vào Việt Nam tháng 1.2026: Vốn thực hiện đạt 1,68 tỉ USD, cao nhất 5 năm

6 giờ trước

Doanh nghiệp BĐS nở rộ lập mới đầu năm, thị trường bước vào chu kỳ sàng lọc

5 giờ trước

Chứng khoán trước nghỉ Tết: 'Chốt lời' gia tăng, dòng tiền suy yếu?

một giờ trước

Giới đầu tư chứng khoán hồi hộp chờ diễn biến tuần giao dịch trước Tết

2 giờ trước

Bitcoin 'mất trắng' thành quả tăng giá thời ông Trump

3 giờ trước

Công ty chứng khoán nhận định gì khi chỉ số đánh mất vùng 1800 điểm?

40 phút trước