Các quỹ cổ phiếu quay lại trạng thái phòng thủ, 'ôm' tỷ trọng tiền mặt cao

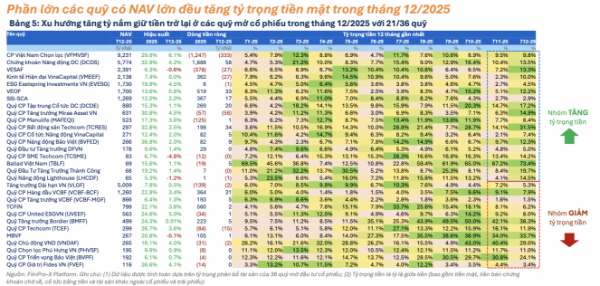

Trong tháng 12/2025, xu hướng tăng tỷ trọng tiền quay trở lại ở nhóm quỹ mở cổ phiếu với 21/36 quỹ tăng nắm giữ tiền so với 13/36 quỹ trong tháng 11/2025, theo số liệu thống kê từ FiinTrade.

Phần lớn các quỹ có quy mô NAV lớn trên 1 nghìn tỷ đồng đều có động thái giảm giải ngân, cho thấy tâm lý thận trọng hơn của các nhà quản lý quỹ khi chỉ số VN-Index tiến gần đến ngưỡng 1.800. Đáng chú ý, quỹ VFMVSF và VESAF – có tổng NAV hơn 11,6 nghìn tỷ đồng – tăng tỷ trọng tiền 2 tháng liên tiếp.

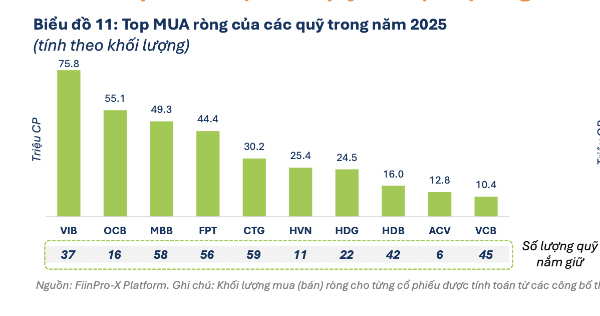

Trong năm 2025, bên cạnh VIB, một số cổ phiếu ngân hàng vốn hóa lớn như VCB, CTG và MBB cùng nằm trong nhóm được các quỹ mua ròng mạnh nhất xét theo khối lượng. Đáng chú ý là cổ phiếu MBB có 58 quỹ nắm giữ (tính đến tháng 12/2025), với lực cầu mới đến từ các quỹ mở (PYN Elite, VESAF, VMEEF) và các quỹ ETF tham chiếu theo VNDiamond.

Cổ phiếu FPT được 56 quỹ nắm giữ và khối lượng mua vào đạt 15 triệu cổ phiếu, chủ yếu đến từ các quỹ ETF tham chiếu theo VNDiamond và VN30.

Ở chiều ngược lại, các quỹ giảm tỷ trọng mạnh nhiều cổ phiếu Ngân hàng, nổi bật là ACB, VPB, TPB, TCB, STB, và SHB với khối lượng bán ròng lớn và mức độ đồng thuận cao giữa các quỹ. Trong đó, dẫn đầu top bán ròng là cổ phiếu VPB với lực bán tập trung chủ yếu ở các quỹ mở như Tianhong VN, VNEFUND, VESAF, và quỹ đóng VEIL.

Bên cạnh đó, nhóm cổ phiếu có mức tăng giá vượt trội trong năm 2025 là VIC, VHM cũng chịu áp lực bán từ các quỹ, chủ yếu đến từ các quỹ ETF nước ngoài như Fubon FTSE VN, VanEck Vietnam ETF.

Hiệu suất bình quân năm 2025 ở nhóm quỹ cổ phiếu tiếp tục ở mức cao dù kém xa VN-Index và tương đương mức trung bình trong trung và dài hạn. Trong khi đó, quỹ trái phiếu duy trì hiệu suất ổn định tiệm cận lãi suất tiết kiệm.

Theo thống kê của FiinTrade, nhóm quỹ cổ phiếu ghi nhận mức sinh lời bình quân +18,2% trong năm 2025, tương đương mức trung bình hàng năm trong khung 3 năm và cao hơn rõ rệt so với trung bình 5 năm, cho thấy hiệu suất năm 2025 nằm ở vùng tương đối thuận lợi xét trong trung hạn.

Tuy nhiên, mức sinh lời này vẫn kém xa VN-Index (+40,9%), do đà tăng của thị trường tập trung ở một số cổ phiếu vốn hóa lớn mang tính dẫn dắt (họ Vin và Gelex), trong khi nhiều quỹ mở không nắm giữ hoặc chỉ phân bổ ở mức hạn chế các cổ phiếu này.

Năm 2025, VN-Index tăng mạnh (+40,9%) và vượt trội so với năm 2024 (+12,1%), song đà tăng chủ yếu tập trung vào một số cổ phiếu vốn hóa lớn mang tính dẫn dắt, khiến mức độ lan tỏa trên thị trường còn hạn chế. Trong bối cảnh đó, số lượng quỹ có hiệu suất vượt VN-Index và VN30 ở mức hạn chế (10/77 quỹ), và chỉ 40/77 quỹ ghi nhận hiệu suất cải thiện so với năm 2024.

Các quỹ ETF ngoại quy mô lớn và ETF tham chiếu theo VN30 có hiệu suất vượt trội, nhờ danh mục có tỷ trọng cao ở nhóm cổ phiếu dẫn dắt như VIC, VHM, SHB và VJC. Bên cạnh yếu tố danh mục, diễn biến thuận lợi của tỷ giá EUR/VND và USD/VND cũng đóng vai trò hỗ trợ bổ sung đối với hiệu suất của các quỹ ETF ngoại.

Ngược lại, nhóm quỹ mở và các ETF tham chiếu VNDiamond đạt mức tăng thấp hơn do ảnh hưởng từ diễn biến kém tích cực của FPT, PNJ và ACB.

Trên khung thời gian trung và dài hạn, nhóm quỹ mở cổ phiếu ghi nhận mức lợi nhuận kép bình quân hàng năm trong khung thời gian 3 năm (dao động trong khoảng 20 – 28%) và 5 năm (quanh 10 – 17%) cao hơn đáng kể so với nhóm quỹ đóng. Điều này phản ánh lợi thế từ khả năng tái cơ cấu danh mục linh hoạt của nhóm quỹ mở trong bối cảnh thị trường biến động mạnh ở một số giai đoạn 2021-2025. Trong khi đó, quỹ đóng chịu ảnh hưởng bởi hạn chế về thanh khoản và điều chỉnh danh mục, khiến mức sinh lời dài hạn thấp hơn so với quỹ mở.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/cac-quy-co-phieu-quay-lai-trang-thai-phong-thu-om-ty-trong-tien-mat-cao.htm

Tin khác

Cổ phiếu doanh nghiệp có vốn Nhà nước bị 'chốt lời'

4 giờ trước

Điểm danh top 5 quỹ cổ phiếu hiệu suất lên tới 74% vượt xa cả VN-Index trong năm 2026

4 giờ trước

Cổ phiếu chứng khoán đi ngược xu hướng giảm của thị trường

5 giờ trước

Chứng khoán đỏ lửa phiên cuối tuần, VJC bất ngờ tăng kịch trần phiên ATC

2 giờ trước

Chứng khoán hôm nay 23/1: Ưu tiên quản trị rủi ro, giải ngân chọn lọc

14 giờ trước

Kết thúc 5 tuần tăng liên tiếp, ngưỡng cản 1900 điểm quá 'rắn'?

5 giờ trước