Cải cách, minh bạch quy trình quản lý thuế - đòn bẩy thu hút đầu tư

Đáp ứng yêu cầu quản lý nhà nước

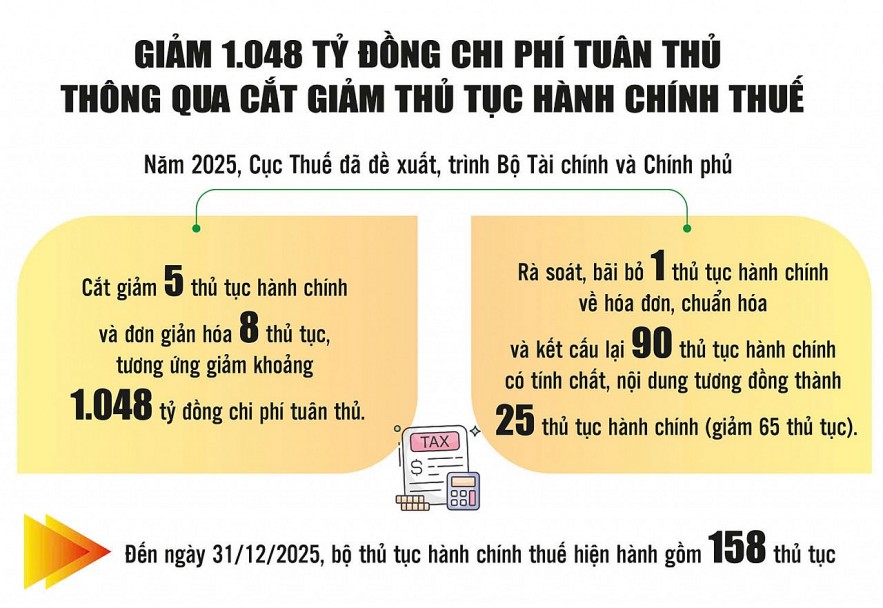

Ngành Thuế xác định, công tác cải cách thể chế là “xương sống” để củng cố năng lực điều hành. Theo đó, riêng năm 2025, Cục Thuế đã chủ động tham mưu trình Bộ Tài chính và Chính phủ ban hành 7 nghị định, 4 thông tư, hoàn thiện dự án Luật Quản lý thuế sửa đổi và được Quốc hội thông qua vào ngày 10/12/2025.

Lãnh đạo Cục Thuế cho rằng, đây là các văn bản quy phạm pháp luật có ý nghĩa quan trọng đối với công tác quản lý thuế trong giai đoạn mới, qua đó củng cố và hoàn thiện hành lang pháp lý phục vụ yêu cầu quản lý, điều hành và triển khai chuyển đổi số trong ngành Thuế. Các văn bản đều được xây dựng trên nguyên tắc phù hợp với yêu cầu, mục tiêu chung của cải cách hành chính quốc gia, cắt giảm, đơn giản hóa thủ tục hành chính, cắt giảm điều kiện kinh doanh, tạo thuận lợi cho hoạt động sản xuất, kinh doanh của doanh nghiệp, đáp ứng yêu cầu quản lý nhà nước.

Tái thiết kế quy trình nghiệp vụ là bước đi then chốt, tạo nền tảng cho quản lý thuế hiện đại, minh bạch. Ảnh: Đức Thanh

Việc ban hành các văn bản này đã kịp thời tháo gỡ những khó khăn, vướng mắc phát sinh từ thực tiễn, đồng thời bổ sung, cập nhật các quy định theo hướng minh bạch, hiện đại, phù hợp với chuẩn mực và thông lệ quốc tế; góp phần nâng cao tính đồng bộ, hiệu lực của hệ thống pháp luật thuế, đáp ứng yêu cầu và mục tiêu của Chương trình tổng thể cải cách hành chính nhà nước.

Đáng chú ý, ngay sau khi Luật Quản lý thuế được Quốc hội thông qua, Cục Thuế đã chủ động báo cáo Bộ Tài chính trình Chính phủ ban hành kịp thời Nghị định số 373/2025/NĐ-CP (Nghị định 373) sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế.

Một trong những điểm mới đáng chú ý tại Nghị định 373 là người nộp thuế không phải nộp bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý. Người nộp thuế không bị xử phạt vi phạm hành chính về chậm nộp hồ sơ khai thuế đối với hồ sơ khai thuế của các kỳ tính thuế phải nộp lại do thay đổi kỳ tính thuế. Hồ sơ khai thuế các tháng đã nộp lại được xác định là hồ sơ thay thế cho hồ sơ khai thuế theo quý đã nộp…

Thủ tục quyết toán thuế thu nhập cá nhân của người có thu nhập từ 2 nơi trở lên cũng được đơn giản hóa triệt để. Theo quy định mới, nơi nộp hồ sơ quyết toán thuế đối với cá nhân cư trú có thu nhập tiền lương, tiền công được xác định dựa trên tổ chức chi trả khoản thu nhập lớn nhất trong năm. Trong trường hợp có nhiều nguồn thu nhập bằng nhau và cùng là lớn nhất, cá nhân có quyền lựa chọn nộp hồ sơ tại một trong các cơ quan thuế quản lý trực tiếp các tổ chức đó.

Đặc biệt, nhằm cải thiện môi trường đầu tư, Nghị định 373 dành một phần lớn dung lượng để quy định về việc cắt giảm, đơn giản hóa các mẫu biểu và thành phần hồ sơ. Theo các chuyên gia, việc rà soát và bãi bỏ các giấy tờ không cần thiết là một nỗ lực rất lớn nhằm giảm chi phí tuân thủ pháp luật cho doanh nghiệp và người dân.

Nguồn: Cục Thuế. Đồ họa: Phương Anh

Tạo nền tảng cho quản lý thuế hiện đại, minh bạch

Bên cạnh nỗ lực trong công tác cải cách, ngành Thuế đang tái thiết kế quy trình nghiệp vụ, mô hình quản lý, quy trình vận hành dựa trên dữ liệu và chuẩn mực quản lý hiện đại nhằm cắt giảm tối đa thủ tục hành chính thuế, tạo thuận lợi cho doanh nghiệp và người dân tuân thủ pháp luật thuế.

Cục trưởng Cục Thuế Mai Xuân Thành yêu cầu, công tác tái thiết kế phải nắm vững và quán triệt đầy đủ quan điểm, đường lối của Đảng, Chính phủ về cải cách, hiện đại hóa và chuyển đổi số trong quản lý nhà nước nói chung và quản lý thuế nói riêng. Theo đó, cơ quan thuế các cấp phải coi đây là “kim chỉ nam” xuyên suốt trong quá trình tái thiết kế quy trình nghiệp vụ và xây dựng hệ thống công nghệ thông tin theo mô hình quản lý thuế mới.

Với việc triển khai thành công công tác tái thiết kế quy trình quản lý thuế, ngành Thuế Việt Nam sẽ từng bước xây dựng được mô hình quản lý thuế số hiện đại, tiệm cận chuẩn mực quốc tế và trở thành một trong những hình mẫu về chuyển đổi số trong lĩnh vực thuế trên bản đồ thuế quốc tế.

Ông Mai Xuân Thành - Cục trưởng Cục Thuế, Bộ Tài chính

Bà Lee Yookyun - Phó Giám đốc quốc gia KOICA tại Việt Nam đánh giá cao những nỗ lực của Chính phủ Việt Nam và ngành Thuế trong tiến trình cải cách, hiện đại hóa gắn với chuyển đổi số trong thời gian qua. Theo bà, việc tái thiết kế quy trình nghiệp vụ và xây dựng kiến trúc hệ thống công nghệ thông tin là bước đi then chốt, tạo nền tảng cho quản lý thuế hiện đại, minh bạch, lấy người nộp thuế làm trung tâm, phù hợp với xu hướng quản trị công hiện nay.

Đặc biệt, bà Lee Yookyun cam kết, KOICA sẽ đồng hành chặt chẽ cùng Cục Thuế Việt Nam trong suốt quá trình triển khai dự án “Tư vấn tái thiết kế quy trình nghiệp vụ trong quản lý thuế và thiết kế kiến trúc hệ thống công nghệ thông tin”, thông qua việc hỗ trợ nguồn lực, chia sẻ kinh nghiệm quốc tế và tăng cường kết nối chuyên gia. KOICA kỳ vọng, dự án sẽ góp phần nâng cao năng lực quản lý thuế, thúc đẩy chuyển đổi số bền vững, đồng thời trở thành hình mẫu hợp tác hiệu quả giữa Việt Nam và Hàn Quốc trong lĩnh vực quản lý tài chính công.

Cùng tham gia triển khai nhiệm vụ “Tư vấn tái thiết kế quy trình nghiệp vụ quản lý thuế và lập hồ sơ yêu cầu xây dựng hệ thống công nghệ thông tin theo mô hình quản lý thuế mới”, ông Trần Đình Cường - Chủ tịch Công ty TNHH Ernst & Young Việt Nam khẳng định, Liên danh tư vấn EY - ONENET nhận thức sâu sắc trách nhiệm trong việc đồng hành cùng Cục Thuế triển khai nhiệm vụ tư vấn có phạm vi rộng, yêu cầu cao và ý nghĩa chiến lược đối với tiến trình hiện đại hóa quản lý thuế.

Theo đó, Liên danh tư vấn EY - ONENET cam kết tối ưu nguồn lực triển khai, huy động đội ngũ chuyên gia có nhiều kinh nghiệm quốc tế và thực tiễn trong các lĩnh vực nghiệp vụ thuế, công nghệ thông tin, quản trị rủi ro, quản trị dữ liệu và chuyển đổi số khu vực công, bảo đảm đủ năng lực chuyên môn để tư vấn các nội dung phức tạp, mang tính nền tảng của mô hình quản lý thuế mới.

Đồng thời, Liên danh tư vấn EY - ONENET cũng cam kết về chất lượng và tính đổi mới của sản phẩm tư vấn, với định hướng lấy dữ liệu lớn làm trung tâm, chuyển mạnh từ mô hình quản lý thủ công sang quản trị tự động; qua đó góp phần nâng cao tính minh bạch, hiệu quả và khả năng mở rộng của hệ thống quản lý thuế trong dài hạn, phù hợp với thông lệ quốc tế và điều kiện thực tiễn của Việt Nam.

Văn Tuấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/cai-cach-minh-bach-quy-trinh-quan-ly-thue-don-bay-thu-hut-dau-tu-192754.html

Tin khác

Cơ quan thuế sẽ kiểm tra đột xuất việc lập hóa đơn của hộ kinh doanh

một giờ trước

Đoàn công tác Cục Thuế nắm tình hình thực hiện nhiệm vụ thu ngân sách nhà nước trên địa bàn tỉnh

8 giờ trước

Chính sách miễn thuế của Hải Nam (Trung Quốc) ngày càng phát huy hiệu quả

25 phút trước

TP.HCM đặt quyết tâm tăng trưởng hai con số, chuyển mạnh sang tư duy phục vụ

2 giờ trước

Tận dụng tối đa nguồn lực, định vị sứ mệnh đặc biệt cho Hà Nội

một giờ trước

Trung Quốc giảm thuế quan đối với hàng hóa Canada từ tháng 3/2026

2 giờ trước