Căng thẳng Mỹ - Trung mở đường cho Việt Nam đón sóng FDI từ Hàn Quốc, Đài Loan và Nhật Bản

Chứng khoán KBSV vừa công bố báo cáo cập nhật về tác động của chính sách thuế quan trong nhiệm kỳ Tổng thống Donald Trump đối với Việt Nam. Theo báo cáo, khả năng Mỹ áp dụng một chính sách thuế nghiêm ngặt và toàn diện đối với hàng hóa nhập khẩu từ Việt Nam không được đánh giá cao.

Thay vào đó, chính sách thuế của Mỹ dự kiến sẽ có tính "linh hoạt" hơn, với trọng tâm chủ yếu là kiềm chế sự tăng trưởng của Trung Quốc và đối phó với những mặt hàng nhập khẩu đang cạnh tranh trực tiếp với ngành sản xuất trong nước.

DOANH NGHIỆP HÀN, NHẬT, ĐÀI LOAN SẼ DỊCH CHUYỂN SẢN XUẤT SANG VIỆT NAM

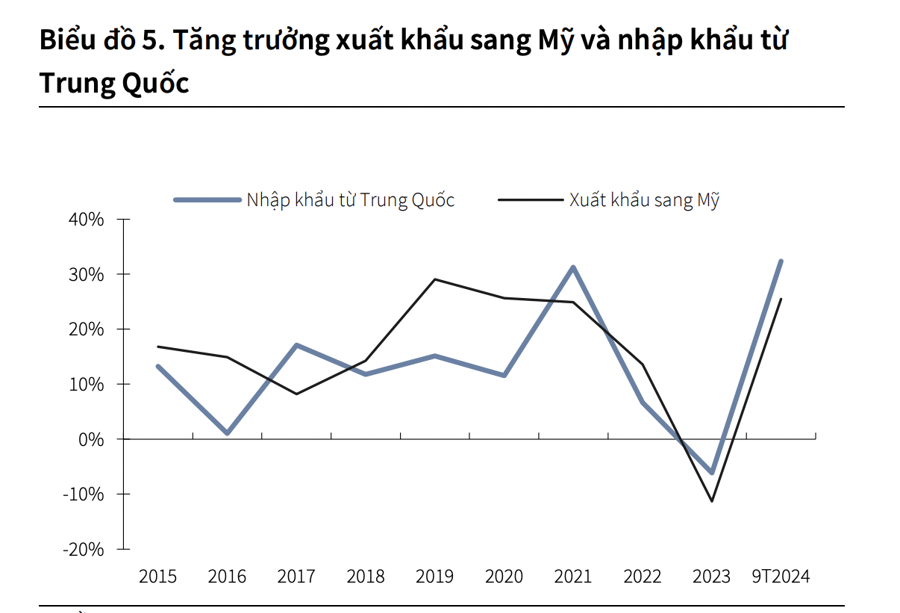

Căng thẳng thương mại Mỹ - Trung từ năm 2018 đã thúc đẩy quá trình chuyển dịch chuỗi cung ứng sang Việt Nam, mang lại một đợt tăng trưởng mạnh mẽ cho xuất khẩu hàng hóa của Việt Nam sang Mỹ trong giai đoạn 2019 - 2022.

Tuy nhiên, trong khi xuất khẩu Việt Nam sang Mỹ tăng trưởng vượt bậc, hàng hóa nhập khẩu từ Trung Quốc – chiếm hơn 35% trong tổng kim ngạch nhập khẩu của Việt Nam – cũng ghi nhận mức tăng mạnh, đặc biệt là các mặt hàng có mối liên hệ trực tiếp với xuất khẩu sang Mỹ như Máy vi tính, linh kiện, máy móc thiết bị, sắt thép và gỗ. Điều này đã khiến số lượng các vụ điều tra thương mại của Mỹ đối với Việt Nam gia tăng đáng kể trong giai đoạn này.

Theo báo cáo từ KBSV, các doanh nghiệp FDI lớn từ Hàn Quốc, Nhật Bản và Đài Loan có thể sẽ tiếp tục dịch chuyển thêm các công đoạn sản xuất sang Việt Nam. Đây là những đối tác đồng minh của Mỹ tại khu vực Châu Á – Thái Bình Dương và hiện đang chiếm hơn 50% kim ngạch xuất khẩu của Việt Nam sang Mỹ.

Tuy nhiên, phần lớn các doanh nghiệp FDI này vẫn phụ thuộc vào nguồn linh kiện nhập khẩu từ Trung Quốc (chiếm hơn 50%) để phục vụ sản xuất tại Việt Nam. Trong kịch bản Trump muốn làm chặt hơn vấn đề truy soát xuất xứ, các doanh nghiệp này có thể sẽ phải tiếp tục chuyển bớt các công đoạn sản xuất sang Việt Nam.

Nhiều tập đoàn đa quốc gia cũng có thể tiếp tục dịch chuyển sản xuất sang Việt Nam. Căng thẳng từ cuộc chiến thương mại Mỹ - Trung đã tạo thêm động lực cho các công ty lớn tìm kiếm các lựa chọn thay thế ngoài Trung Quốc để giảm thiểu rủi ro. Mặc dù sự chuyển dịch này có thể không mạnh mẽ như giai đoạn 2018-2022 với các ví dụ điển hình như Apple, Intel, Foxconn, Lego, Sumitomo Wiring Systems… nhưng đây vẫn là xu hướng tiếp tục diễn ra.

Các mặt hàng xuất khẩu chủ lực của nhóm doanh nghiệp FDI này được kỳ vọng vẫn có cơ hội tăng trưởng. Các mặt hàng tiêu dùng điện tử, công nghệ cao, thiết bị dụng cụ vốn nằm ngoài phạm vi áp thuế trong chiến tranh thương mại 2018. Theo nghiên cứu của PIIE - Viện Kinh tế Quốc tế Hoa Kỳ, các mặt hàng này đã được ưu đãi về thuế trong cả nhiệm kỳ Trump (2018 - 2021) và Biden (2021 – 2024).

Trong khi đó, các ngành xuất khẩu truyền thống của Việt Nam như dệt may sẽ tăng khả năng cạnh tranh với hàng hóa Trung Quốc khi xuất khẩu sang Mỹ. Dù Mỹ có thể áp dụng thuế suất từ 10% đến 20% lên các sản phẩm dệt may của Việt Nam, mức thuế này vẫn không đáng ngại so với mức thuế cao từ 8% đến 25% hiện tại.

Thậm chí, mức thuế 10%-20% vẫn còn cạnh tranh hơn rất nhiều so với mức thuế lên đến 60% mà Trung Quốc phải đối mặt – đối thủ chính của hàng dệt may Việt Nam. Tuy nhiên, lợi thế này sẽ không chỉ dồn vào Việt Nam mà còn được chia sẻ với các quốc gia khác có thế mạnh gia công.

ĐỒNG USD MẠNH HƠN SẼ LÀM TĂNG RỦI RO GIẢM GIÁ CHO VND

Hoạt động của nhóm FDI đến từ Trung Quốc (chiếm tỷ trọng khoảng 20- 30%) có thể sẽ chững lại. Điều này xảy ra khi căng thẳng thương mại gia tăng sẽ khiến các doanh nghiệp này gặp khó khăn trong việc duy trì hoạt động xuất khẩu sang Mỹ. Một hệ quả khác là dòng vốn FDI giải ngân mới từ Trung Quốc cũng có thể bị hạn chế.

Hoạt động xuất khẩu của một số doanh nghiệp trong nước đối với các mặt hàng có dấu hiệu bị hàng Trung Quốc lách xuất xứ có thể bị ảnh hưởng. Một số ví dụ điển hình ở nhóm này là chất dẻo, sắt thép và gỗ.

Mỹ có thể sẽ áp thuế chống bán phá giá nhiều hơn đối với hàng hóa nhập khẩu từ Việt Nam. Trong bối cảnh thâm hụt thương mại của Mỹ với Việt Nam ngày càng lớn, đây là một rủi ro khá rõ nét. Hầu hết các vụ điều tra thương mại trong giai đoạn 2019 – 2023 của Mỹ đều nhắm tới các mặt hàng như Sắt thép, Pin năng lượng, Gỗ, Chất dẻo. Tuy nhiên, đây không phải là một yếu tố rủi ro mới và trên thực tế đã đã dần được phản ánh trong những năm gần đây.

Nguồn: KBSV

Rủi ro về tỷ giá gia tăng với xu hướng mạnh lên của đồng USD. Những biện pháp thuế quan đối với hàng nhập khẩu và chính sách hỗ trợ tài khóa sẽ khiến rủi ro lạm phát quay trở lại và FED có thể sẽ thận trọng hơn với lộ trình cắt giảm suất, trong khi mức lợi suất trái phiếu của Chính phủ Mỹ tăng cao. Tất cả những yếu tố này đều sẽ củng cố đà tăng của đồng USD.

Trong ngắn hạn, USD mạnh hơn sẽ làm tăng rủi ro giảm giá cho VND. Bên cạnh đó, dự trữ ngoại hối của Việt Nam đang ở mức thấp khoảng 87 tỷ USD (chỉ cao hơn 2 tháng nhập khẩu), điều này sẽ gây nhiều khó khăn trong việc điều hành tỷ giá của Ngân hàng Nhà nước.

Như vậy, với kịch bản chính sách thương mại của Donald Trump sẽ tập trung nhắm vào việc kìm hãm tăng trưởng của Trung Quốc và các mặt hàng nhập khẩu cạnh tranh trực tiếp với ngành sản xuất của Mỹ, các tác động đến kinh tế Việt Nam sẽ có thể được bộc lộ ở nhiều góc độ trái chiều nhau.

Về tổng thể, KBSV kỳ vọng những lợi ích của việc gia tăng xuất khẩu và dòng vốn FDI từ nhóm các quốc gia đồng minh của Mỹ (đặc biệt là Hàn Quốc, Đài Loan và Nhật Bản) sẽ bù đắp được mức sụt giảm của nhóm FDI đến từ Trung Quốc và các mặt hàng có dấu hiệu bị lách xuất xứ.

Ngoài ra, đánh giá mức độ ảnh hưởng sẽ còn phụ thuộc nhiều vào chính sách ngoại giao và các biện pháp giúp kéo giảm thâm hụt thương mại song phương như việc xúc tiến ký kết mua khí LNG, mua máy bay từ các nhà sản xuất Mỹ của chính phủ.

Lâm Châu

Nguồn Thương Gia : https://thuonggiaonline.vn/cang-thang-my-trung-mo-duong-cho-viet-nam-don-song-fdi-tu-han-quoc-dai-loan-va-nhat-ban-post556054.html

Tin khác

Dưới thời Trump 2.0, các tập đoàn đa quốc gia có thể tiếp tục chuyển dịch sản xuất sang Việt Nam

2 phút trước

Doanh nghiệp FDI đóng góp 67% tổng giá trị xuất nhập khẩu

một ngày trước

Viettel Construction (CTR): Sẽ lắp xong hơn 4.000 trạm sóng 5G trong tháng 11

11 giờ trước

Cổ phiếu cần quan tâm ngày 18/11

3 giờ trước

Doanh nghiệp thủy sản nào sẽ hưởng lợi nếu Mỹ áp thuế nhập khẩu 60-100% lên Trung Quốc?

một ngày trước

Giá xăng dầu hôm nay 17/11: Cuối tuần ổn định

12 giờ trước