Căng thẳng thanh khoản có thể gây áp lực lên VN-Index tới mức nào?

Ngân hàng thiếu hụt lớn về thanh khoản

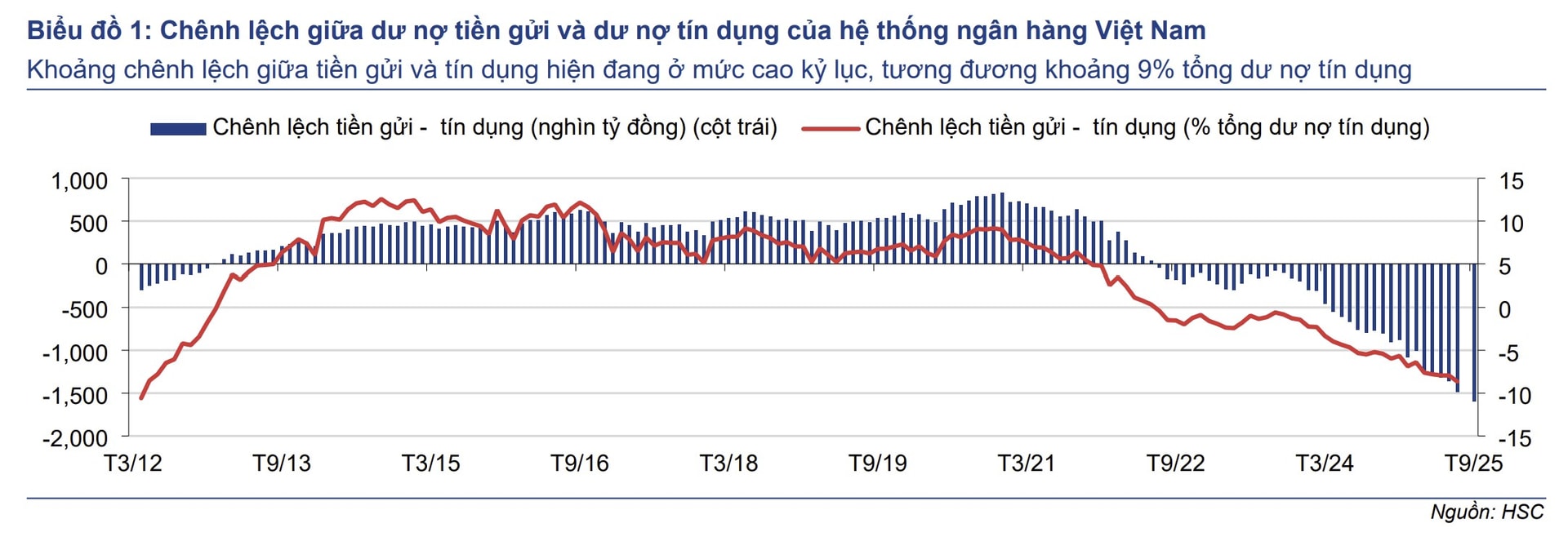

Tính đến cuối tháng 11, tổng dư nợ tín dụng đã tăng hơn 16% so với thời điểm đầu năm. Trong khi đó, tổng tiền gửi chỉ tăng từ 9,6-10,2% so với đầu năm. Từ đó, chênh lệch giữa tín dụng và tiền gửi đã tăng lên mức cao kỷ lục, tính tới cuối tháng 9.2026 đã ở mức gần 1,6 triệu tỷ đồng (khoảng 60 tỷ USD), tương đương khoảng 9% tổng dư nợ tín dụng (xem Biểu đồ 1).

Biểu đồ 1: Chênh lệch giữa dư nợ tiền gửi và dư nợ tín dụng của hệ thống ngân hàng Việt Nam.

Tính đến cuối tháng 11, tổng dư nợ tín dụng đã tăng hơn 16% so với thời điểm đầu năm. Trong khi đó, tổng tiền gửi chỉ tăng từ 9,6-10,2% so với đầu năm. Từ đó, chênh lệch giữa tín dụng và tiền gửi đã tăng lên mức cao kỷ lục, tính tới cuối tháng 9.2026 đã ở mức gần 1,6 triệu tỷ đồng (khoảng 60 tỷ USD), tương đương khoảng 9% tổng dư nợ tín dụng (Biểu đồ 1).

Để bù đắp, các ngân hàng thương mại phải ngày càng phụ thuộc vào nguồn vốn huy động trên thị trường liên ngân hàng, từ đó khiến cho thanh khoản từ nguồn này tăng mạnh. Riêng đối với vay qua đêm, thanh khoản bình quân ngày trong năm 2025 đã tăng 69% so với năm 2024, đạt khoảng 516.000 tỷ đồng/ngày (tương đương 19,5 tỷ USD).

Trước tình hình căng thẳng thanh khoản, Ngân hàng Nhà nước đã bơm tiền qua nghiệp vụ OMO trên thị trường ở mức kỷ lục. Tính đến thời điểm cuối tháng 11, Ngân hàng Nhà nước đã bơm ròng khoảng 290 nghìn tỷ đồng (khoảng 11 tỷ USD) vào hệ thống ngân hàng.

Thanh khoản vay qua đêm liên ngân hàng gia tăng cũng gây áp lực lên lãi suất của loại vay này. Trong khoảng thời gian từ ngày 1-12.12, lãi suất liên ngân hàng qua đêm tăng nóng và neo ở mức cao trên 7%/năm. Lãi suất này chỉ bắt đầu hạ nhiệt từ sau ngày 15.12 và tới vài ngày gần đây đã về dưới mức 5%/năm. Cùng với đó, lãi suất cho vay OMO cũng tăng lên mức trần chính sách là 4,5%/năm.

Theo nhận định của Công ty chứng khoán TP.Hồ Chí Minh (HSC), những diễn biến căng thẳng thanh khoản của hệ thống ngân hàng là do chênh lệch giữa mức tăng trưởng tín dụng và mức tăng trưởng huy động vốn, khoảng 6%.

Có thể ảnh hưởng tiêu cực lên thị trường chứng khoán

HSC cho biết, thời gian gần đây, nhà đầu tư ngày càng quan tâm và lo ngại về điều kiện thanh khoản trên thị trường liên ngân hàng vì nó có thể tác động đến thị trường chứng khoán.

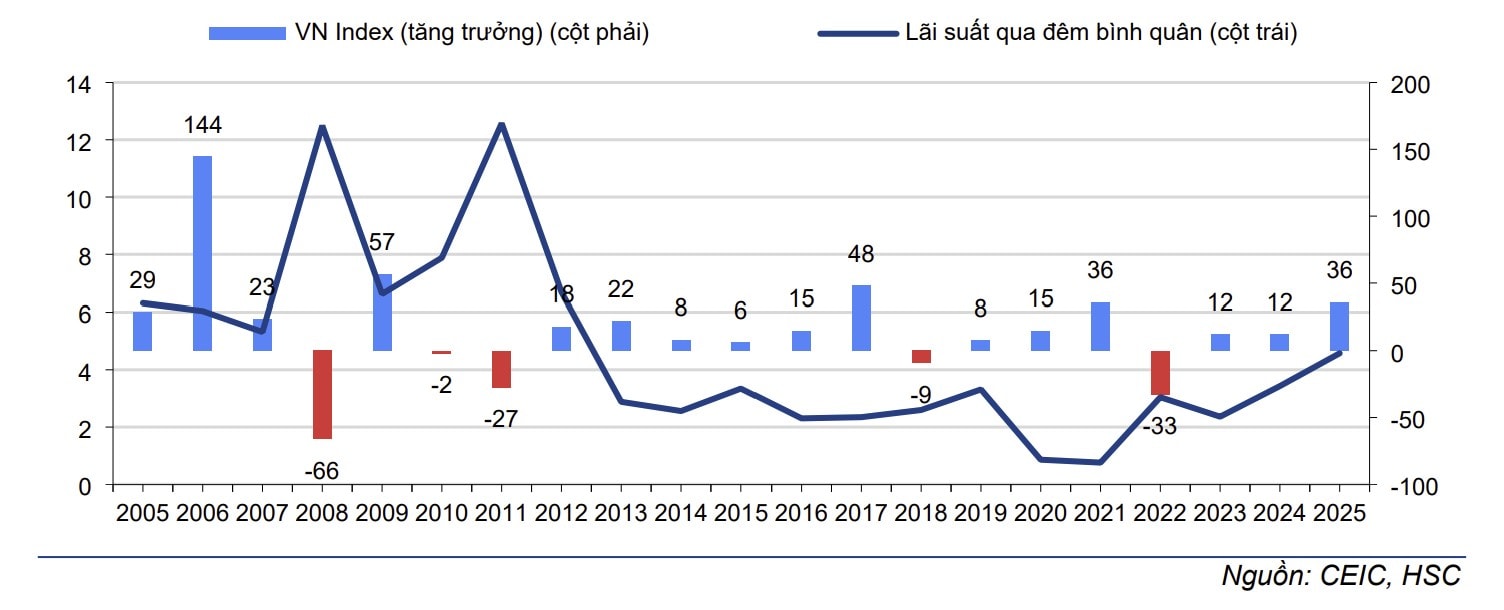

Một báo báo nghiên cứu do HSC thực hiện với việc phân tích số liệu hàng ngày trong 21 năm (2005-2025) trở lại đây, đã cho thấy rằng, lãi suất liên ngân hàng phản ánh nhu cầu thanh khoản và được thể hiện qua lãi suất cho vay qua đêm, có xu hướng tăng dần từ tháng 11 năm trước đến tháng 2 năm sau, và đạt đỉnh vào tháng 2, với mức bình quân theo tháng lần lượt là 4,6%, 5%, 5,2% và 5,5%.

Cũng từ việc phân tích dữ liệu cho thấy, trong 3 tháng thanh khoản thắt chặt nhất (tháng 12, tháng 1 và tháng 2), lợi suất bình quân của chỉ số VN-Index vẫn trên 1%. Đáng chú ý, tháng 1 ghi nhận lợi suất bình quân hàng tháng cao nhất trong năm ở mức 4,2%. Như vậy, nhìn trong phạm vi lãi suất liên ngân hàng qua đêm bình quân theo tháng, điều kiện thanh khoản trên thị trường liên ngân hàng không có sự tác động rõ rệt đến chỉ số VN-Index/thị trường chứng khoán.

Tuy nhiên, nhìn trong phạm vi chu kỳ dài hơn, trên cơ sở năm, thì căng thẳng thanh khoản trong hệ thống ngân hàng gây tác động tiêu cực một cách rõ ràng đến thị trường chứng khoán (xem Biểu đồ 2).

Biểu đồ 2: Mối tương quan giữa biến động của chỉ số VN Index (so với cùng kỳ) & lãi suất qua đêm bình quân hàng năm.

Đơn cử, năm 2008 và 2011, khi lãi suất cho vay qua đêm liên ngân hàng bình quân vượt 10% (12,5% năm 2008 và 12,6% năm 2011), chỉ số VN-Index đã điều chỉnh giảm mạnh lần lượt là 66% và 27%. Ngược lại, trong những năm lãi suất liên ngân hàng đặc biệt thấp và hệ thống ngân hàng không phải đối mặt với áp lực thanh khoản đáng kể, như năm 2020 và 2021, lãi suất cho vay qua đêm bình quân dưới 1%, chỉ số VN-Index đã tăng lần lượt 15% và 36%.

Ở một góc độ khác, ngay cả sự chuyển dịch từ môi trường lãi suất thấp sang môi trường lãi suất cao hơn một chút, cũng có thể khiến thị trường chứng khoán điều chỉnh, như trong năm 2022.

Thế Lâm

Nguồn Một Thế Giới : https://1thegioi.vn/cang-thang-thanh-khoan-co-the-gay-ap-luc-len-vn-index-toi-muc-nao-242771.html

Tin khác

Chứng khoán ngày 24/12: Nhóm bluechip dẫn dắt, Vn-Index hướng tới mốc 1.800 điểm

2 giờ trước

Những thay đổi lớn trên thị trường chứng khoán sẽ diễn ra vào giai đoạn sau của năm 2026

6 giờ trước

Bầu Thụy rời LPBank đã ảnh hưởng ngay đến 2 cổ phiếu ngân hàng

một ngày trước

Chứng khoán Mỹ năm 2025: Động lực nào tạo nên kỷ lục mới?

8 phút trước

Thị trường chứng khoán Việt Nam và bài học từ việc hủy niêm yết tăng kỷ lục tại thị trường cổ phiếu lớn thứ 3 thế giới

12 giờ trước

Lãi suất trước áp lực cơ cấu nguồn vốn

10 giờ trước