Căng thẳng Trung Đông tác động gì đến kinh tế Việt Nam?

Tác động đến kinh tế Việt Nam

Theo TS. Cấn Văn Lực, Việt Nam là một nền kinh tế mở, hội nhập sâu rộng đã và đang chịu tác động mạnh, khá sâu và rộng, cả trực tiếp và gián tiếp.

Thứ nhất, lĩnh vực năng lượng của Việt Nam chịu tác động mạnh. Giá xăng dầu, khí tăng nhanh dù được hỗ trợ một phần bởi Quỹ bình ổn giá xăng dầu. Mặc dù hai nhà máy lọc dầu trong nước (Nghi Sơn và Bình Sơn) đã đáp ứng được khoảng 68% nhu cầu, Việt Nam vẫn phụ thuộc một phần đáng kể vào nguồn cung xăng dầu nhập khẩu.

Theo Cục Hải quan, năm 2025 Việt Nam nhập khẩu 27,74 triệu tấn xăng dầu, khí hóa lỏng (tăng 3,3% so với năm trước), trị giá 16,72 tỷ USD (giảm 7,4% so với năm trước, chủ yếu là do giá giảm). Trong đó, lượng khẩu khẩu từ Trung Đông là 6,55 tỷ USD (chiếm 39%), chủ yếu là nhập khẩu dầu thô từ Kuwait (6,14 tỷ USD, chiếm 93,7% giá trị nhập khẩu năng lượng từ Trung Đông, còn lại là nhập khẩu khí hóa lỏng từ Qatar, Saudi Arabia và UAE - chiếm 6,3%).

Ảnh: BIDV

Tổng nhu cầu xăng dầu và khí đốt của Việt Nam hiện nay khoảng 26,65 triệu tấn, nguồn cung nội địa chỉ đạt khoảng 14,5 triệu tấn (chiếm 54,4%), chủ yếu từ hai nhà máy Dung Quất và Nghi Sơn, phần còn lại (45,6%, khoảng 12,15 triệu tấn) vẫn phải nhập khẩu.

Thứ hai, tác động mạnh đến lĩnh vực thương mại và logistics. Thị trường Trung Đông nhập khẩu khoảng 1,74 tỷ USD hàng nông - thủy sản từ Việt Nam năm 2025 (chiếm hơn 2% tổng kim ngạch xuất khẩu của ngành nông - lâm - ngư nghiệp), đang chịu tác động trực tiếp do bị gián đoạn chuỗi cung ứng; chi phí logistics, bảo hiểm tăng và chi phí bảo quản lạnh cũng tăng do giá xăng dầu leo thang.

Tuy nhiên, cơ hội mới đang xuất hiện khi nhu cầu về những mặt hàng này từ các thị trường khác (như châu Âu, châu Phi…) tăng lên do chuỗi cung ứng truyền thống bị đứt gãy; một số doanh nghiệp Việt đã nắm bắt được những cơ hội này.

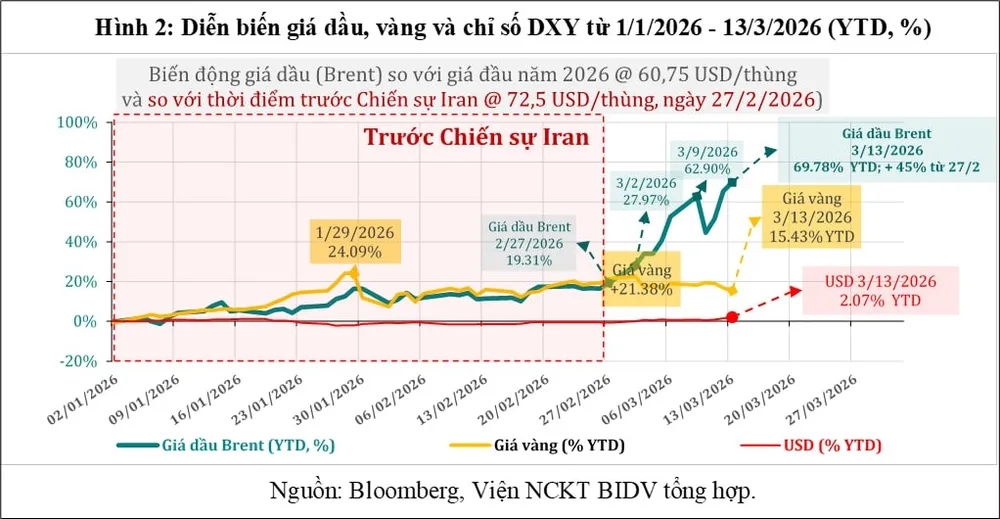

Thứ ba, tác động mạnh đến là tỷ giá. Như trên đã nêu, đồng USD mạnh lên (do Fed giảm đà hạ lãi suất trong bối cảnh giá cả, lạm phát tăng trở lại, xu thế trú ẩn vào đồng USD trong bối cảnh bất định) cùng với chỉ số giá nhập khẩu tăng nhanh hơn chỉ số giá xuất khẩu, khiến tỷ giá USD/VND chịu áp lực tăng).

Thứ tư, tác động gián tiếp chủ yếu xuất phát từ yếu tố tâm lý trở nên thận trọng hơn của doanh nghiệp, nhà đầu tư và người tiêu dùng. Khi bất định tăng và chuỗi cung ứng bị đứt gãy, hành vi đầu tư - tiêu dùng thường chuyển sang trạng thái thận trọng hơn.

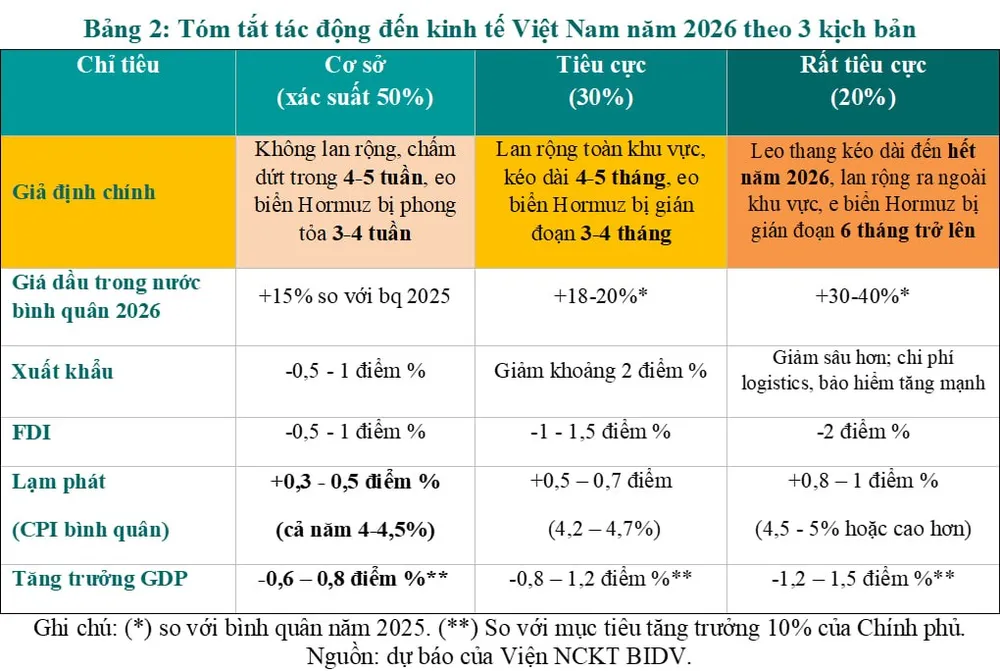

Theo đó, với kịch bản cơ sở, tăng trưởng xuất khẩu của Việt Nam năm 2026 có thể giảm 0,5-1 điểm %; ở kịch bản tiêu cực, giảm khoảng 2 điểm %. Nguồn vốn FDI tuy ít bị tác động trực tiếp do niềm tin đối với môi trường kinh tế - chính trị ổn định và triển vọng tăng trưởng cao của Việt Nam, nhưng vẫn có thể giảm nhẹ trong ngắn hạn do tâm lý thận trọng của nhà đầu tư. Khi đó, thu hút vốn FDI năm 2026 có thể giảm khoảng 0,5-1 điểm % so với không có chiến sự xảy ra và có thể giảm 1,5-2 điểm % ở kịch bản xấu hơn.

Ảnh: BIDV

Hệ quả tổng hợp phản ánh rõ nhất ở 2 biến số cuối là lạm phát (CPI bình quân) và tăng trưởng GDP. Do nhiên liệu (chủ yếu là xăng dầu, khí) chiếm khoảng 4% và giao thông chiếm khoảng 9,67% trong rổ tính CPI; giá dầu khí và giá cả thế giới tăng sẽ nhanh chóng truyền dẫn vào lạm phát.

Ở kịch bản cơ sở, nhờ sức chống chịu của nền kinh tế đã có nhiều cải thiện, xu hướng chuyển đổi sử dụng năng lượng tái tạo, tiết kiệm năng lượng nên CPI bình quân năm 2026 có thể chỉ tăng thêm 0,3-0,5 điểm % (vẫn quanh ngưỡng mục tiêu 4-4,5%).

Nhưng nếu giá dầu quốc tế bình quân năm duy trì vùng 95-100 USD/thùng, lạm phát có thể bị đẩy lên mức 4,5-5% (trong kịch bản xấu nhất). Tăng trưởng GDP cũng chịu sức ép từ cả ba phía: xuất khẩu ròng chậm lại, tiêu dùng và đầu tư trong nước suy giảm nhẹ do chi phí tăng, tâm lý thận trọng hơn…

Theo đó, tăng trưởng GDP Việt Nam năm 2026 bị giảm khoảng 0,6-0,8 điểm % so với trường hợp không có chiến sự (tức là có thể đạt 9,2-9,4%) ở kịch bản cơ sở, hoặc thấp hơn nếu chiến sự kéo dài, leo thang như Kịch bản 2 và 3.

Một số khuyến nghị về chính sách

Nhìn tổng thể, tác động của chiến sự tại Iran là đáng kể, khá sâu và rộng, đến nhiều lĩnh vực, ngành nghề khác nhau. Trong bối cảnh bất định gia tăng, khó lường; mục tiêu điều hành đòi hỏi bình tĩnh, không phản ứng thái quá, cần sự chủ động, đồng lòng, tự tin vượt khó, phấn đấu cao nhất đạt mục tiêu đề ra. Theo đó, Nhóm nghiên cứu BIDV có một số khuyến nghị đối với Chính phủ, các cơ quan quản lý và doanh nghiệp như sau:

Trong ngắn hạn, ưu tiên cao nhất là không để cú sốc xăng dầu và đứt gãy chuỗi cung ứng chuyển thành cú sốc nguồn cung năng lượng, giá cả và tạo sức ép lớn lên lạm phát. Theo đó, Chính phủ xem xét kiện toàn Tổ phản ứng nhanh, xây dựng kịch bản ứng phó, bảo đảm đủ nguồn cung xăng dầu, đa dạng hóa nhập khẩu dầu khí, và tăng cường kiểm tra để ngăn ngừa đầu cơ, găm hàng, tăng giá bất hợp lý.

Ở góc độ vĩ mô, cần xây dựng các kịch bản tăng trưởng, lạm phát gắn với các biện pháp điều hành khác nhau, trong đó phối hợp chặt chẽ, hiệu quả giữa chính sách tiền tệ, tài khóa và chính sách vĩ mô khác nhằm ổn định kinh tế vĩ mô, thúc đẩy tăng trưởng, trong đó cần cân bằng giữa tỷ giá và lãi suất (bình ổn lãi suất là cần thiết cho tăng trưởng và ổn định thị trường nhưng cũng cần hợp lý nhằm góp phần kiểm soát lạm phát, tỷ giá).

Trong trung - dài hạn, trọng tâm là củng cố an ninh năng lượng thông qua đa dạng hóa nguồn cung, tăng dự trữ chiến lược, thúc đẩy tiết kiệm năng lượng, đẩy nhanh triển khai Quy hoạch điện VIII điều chỉnh và hoàn thiện khung pháp lý cho thị trường năng lượng nói chung và xăng dầu, khí nói riêng theo hướng tăng năng lực tự chủ chiến lược và an ninh năng lượng.

Bên cạnh đó, cần phát triển các thị trường (như chứng khoán, giao dịch hàng hóa) nhằm tạo ra các công cụ phòng ngừa rủi ro giá năng lượng, rủi ro thị trường; tiếp tục đầu tư hạ tầng chiến lược và nâng cao chất lượng nhân lực để tận dụng tốt hơn các dòng vốn đầu tư mới vào công nghệ, AI, dữ liệu và tài chính trong bối cảnh chiến sự đã và đang tái cấu trúc chuỗi cung ứng toàn cầu.

Lưu Thủy

Nguồn SGĐT : https://dttc.sggp.org.vn/cang-thang-trung-dong-tac-dong-gi-den-kinh-te-viet-nam-post132301.html

Tin khác

Chuyên gia hiến kế giúp Việt Nam trụ vững đà tăng trưởng khi có biến động giá xăng dầu

3 giờ trước

Cập nhật giá xăng dầu hôm nay chiều 18/3/2026: Giá dầu thế giới giảm gần 2% sau tín hiệu từ Iraq và eo biển Hormuz

2 giờ trước

Khi tình hình Iran và giá dầu tăng cao khiến 'nền kinh tế hình chữ K' phân hóa thêm sâu sắc

3 giờ trước

Hơn 200 lính Mỹ bị thương sau 16 ngày giao tranh với Iran, chiến sự lan rộng toàn Trung Đông

một giờ trước

Chiến sự Trung Đông: Tên lửa Iran oanh tạc Trung Đông, đáp trả vụ hai quan chức cấp cao bị sát hại; Căn cứ Úc ở UAE bị tấn công lần 2

2 giờ trước

'Lá chắn' giúp Trung Quốc vững vàng trước khủng hoảng năng lượng

2 giờ trước