Cập nhật lợi nhuận quý 4/2025: Giảm tốc mạnh do nhóm Tài chính chững lại

Ảnh minh họa.

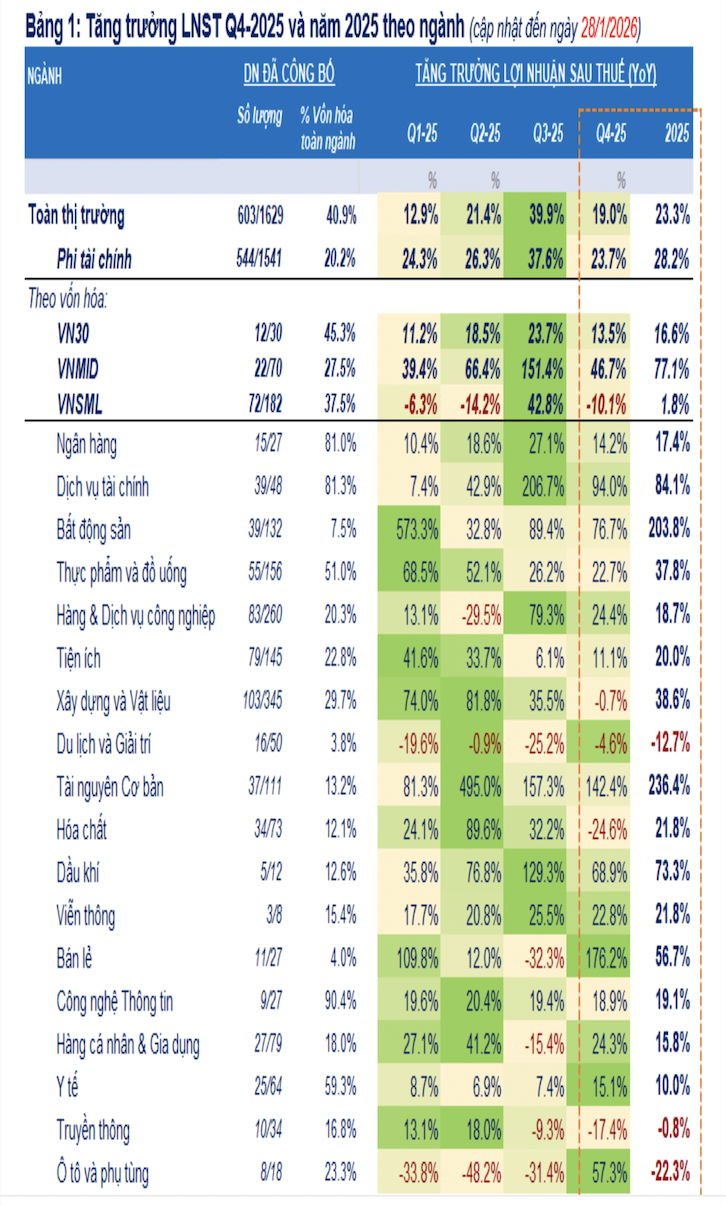

Tính đến ngày 28/1/2026, đã có 604 ngân hàng và doanh nghiệp niêm yết đại diện 41,5% vốn hóa toàn thị trường công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 4 và cả năm 2025, với tăng trưởng lợi nhuận sau thuế hạ nhiệt rõ rệt nhưng vẫn duy trì ở mức hai con số.

Cụ thể, lợi nhuận sau thuế của 580 doanh nghiệp, bao gồm ngân hàng, tăng +28,5% so với cùng kỳ trong quý 4/2025, thấp hơn mức tăng trong quý 3 (+42,3% so với cùng kỳ nhưng vượt xa mức tăng trưởng bình quân của 4 quý trước đó (+18,8%). Cần lưu ý rằng xu hướng này chưa đại diện cho bức tranh lợi nhuận chung của toàn thị trường khi mức độ đại diện còn rất thấp.

Tăng trưởng chững lại ở nhóm Tài chính +17,5% so với cùng kỳ, ghi nhận đồng thời ở Ngân hàng và Dịch vụ Tài chính.

Trong đó, nhóm Ngân hàng lợi nhuận sau thuế quý 4/2025 của 15/27 ngân hàng đại diện 81% vốn hóa ngành tăng +14,2% so với cùng kỳ với mức độ phân hóa rõ nét. Tăng trưởng vượt trội ghi nhận ở một số ngân hàng tư nhân quy mô lớn (TCB, VPB, MBB) với NIM nhích nhẹ từ đáy và nhóm quy mô nhỏ (LPB, ABB, PGB, VAB, KLB).

Ngược lại, nhóm ngân hàng nhà nước (ngoại trừ BID) ghi nhận mức tăng thấp hơn, trong khi ACB và STB chứng kiến sự suy giảm lợi nhuận do tăng chi phí trích lập dự phòng rủi ro tín dụng.

Với nhóm Phi tài chính, đã có 545/1541 doanh nghiệp đại diện 20% vốn hóa nhóm công bố, với lợi nhuận sau thuế quý 4/2025 tăng vượt trội so với cùng kỳ 74% song tăng trưởng bị chi phối mạnh bởi Sunshine Group (KSF) - doanh nghiệp phát triển & vận hành bất động sản đóng góp gần 25% lợi nhuận của nhóm nhờ mức tăng đột biến 4.334,9% so với cùng kỳ.

Loại trừ KSF, lợi nhuận sau thuế của 544 doanh nghiệp còn lại chỉ tăng +23,7% so với cùng kỳ, thấp nhất trong 4 quý gần đây, phản ánh đà tăng trưởng cơ bản đã chậm lại rõ rệt.

Tăng trưởng cao về lợi nhuận sau thuế quý 4/2025 cũng được ghi nhận ở một số nhóm hưởng lợi từ động thái đẩy mạnh đầu tư công của chính phủ, bao gồm Vật liệu xây dựng (VLB, HT1, BTS, TCR) và Ô tô tải (VVS) đơn hàng xuất khẩu cải thiện như Thủy sản (ANV, ACL, DAT) và Dệt may (STK, TNG) giá hàng hóa tăng và một phần là vì hiệu ứng nền so sánh cùng kỳ ở mức thấp như Phân bón (DDV, VAF, NFC), Khai khoáng, Giấy; chu kỳ ngành bắt đầu vào pha hồi phục như Dầu khí (PVS, TOS, POS)

Ngược lại, nhóm phụ thuộc vào nhu cầu tiêu dùng trong nước có kết quả kinh doanh kém tích cực như Đường (QNS, SLS), Chăn nuôi (DBC), Thực phẩm (MCH).

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/cap-nhat-loi-nhuan-quy-42025-giam-toc-manh-do-nhom-tai-chinh-chung-lai.htm

Tin khác

Buồn của Đường Kon Tum (KTS): Lợi nhuận giảm tới 83%, cổ phiếu đang có dấu hiệu bị bán tháo

một giờ trước

DIC Corp chấm dứt giao dịch góp vốn vào hai công ty con

2 giờ trước

Cáp treo Núi Bà Tây Ninh lãi hơn 26 tỷ đồng năm 2025, doanh thu tăng gần 60%

2 giờ trước

Nông nghiệp Hòa Phát báo lãi 1.600 tỷ đồng trước thềm niêm yết

2 giờ trước

Chứng khoán DSC báo lãi 344 tỷ đồng, vượt sâu kế hoạch năm 2025

3 giờ trước

Tăng trưởng quy mô, thị trường chứng khoán đặt ra yêu cầu nâng chất dòng vốn

2 giờ trước