Chất lượng tín dụng cải thiện, thị trường trái phiếu dần phục hồi

Theo số liệu mới cập nhật từ Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), thị trường trái phiếu doanh nghiệp từ đầu năm 2026 đến nay tiếp tục ghi nhận tín hiệu phục hồi, dù tốc độ tăng trưởng chưa trở lại mức cao như giai đoạn trước các biến động mạnh của thị trường trong thời gian 2022 - 2023. Diễn biến của hoạt động phát hành, mua lại trước hạn cũng như chất lượng tín dụng của doanh nghiệp phát hành đang cho thấy xu hướng cải thiện theo hướng thận trọng và bền vững hơn.

Lũy kế từ đầu năm đến nay, tổng giá trị phát hành trái phiếu doanh nghiệp đạt 94.569 tỷ đồng. Trong đó, phát hành ra công chúng ghi nhận 16 đợt với tổng giá trị 16.634 tỷ đồng, chiếm 17,59% tổng lượng phát hành toàn thị trường. Hoạt động phát hành riêng lẻ tiếp tục chiếm tỷ trọng lớn với 42 đợt phát hành, tổng giá trị đạt 77.935 tỷ đồng, tương ứng 82,41% tổng lượng phát hành.

Nguồn: VBMA.

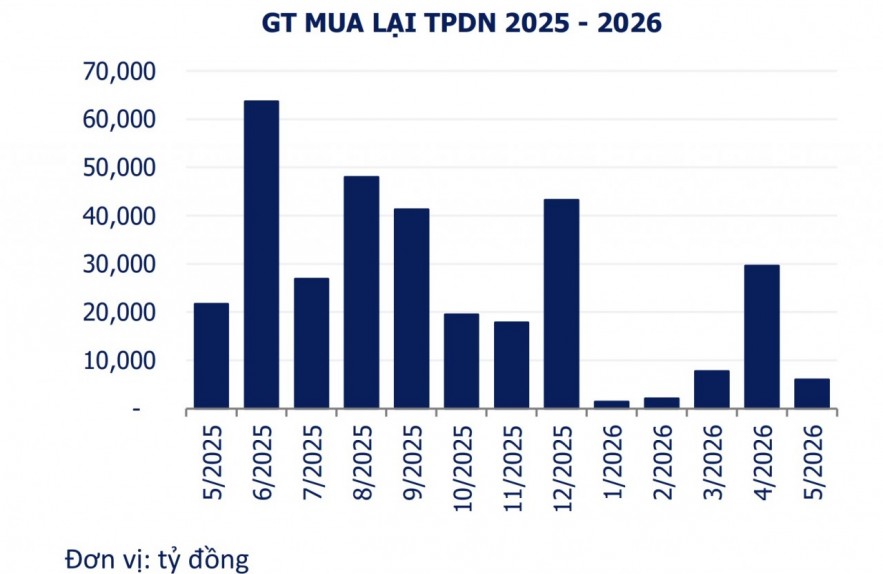

Bên cạnh hoạt động phát hành, thị trường cũng ghi nhận lượng trái phiếu được doanh nghiệp mua lại trước hạn ở mức đáng kể. Trong tuần qua, các doanh nghiệp đã mua lại khoảng 5.966 tỷ đồng trái phiếu. Tính chung từ đầu năm đến nay, tổng giá trị trái phiếu được mua lại trước hạn đạt 48.622 tỷ đồng, giảm 7,5% so với cùng kỳ năm 2025. Trong đó, nhóm ngân hàng tiếp tục dẫn đầu về giá trị mua lại trước hạn với khoảng 35.215 tỷ đồng, chiếm 72,4% tổng giá trị toàn thị trường.

Ở chiều ngược lại, áp lực đáo hạn trái phiếu trong phần còn lại của năm vẫn ở mức lớn. Theo VBMA, tổng giá trị trái phiếu doanh nghiệp đến hạn thanh toán trong thời gian còn lại của năm 2026 ước khoảng 148.673 tỷ đồng. Nhóm bất động sản tiếp tục chiếm tỷ trọng lớn nhất với khoảng 81.314 tỷ đồng, tương ứng 54,7% tổng giá trị đáo hạn. Xếp sau là nhóm ngân hàng với khoảng 22.756 tỷ đồng, chiếm 15,3%.

Đánh giá về diễn biến của thị trường hiện nay, ông Tyler Nguyễn Mạnh Dũng - Giám đốc Cấp cao Nghiên cứu Chiến lược Thị trường tại HSC cho rằng nếu loại trừ nhóm ngân hàng khỏi tổng lượng trái phiếu phát hành, có thể thấy hoạt động phát hành của khối doanh nghiệp còn lại đang ghi nhận mức tăng trưởng khá tích cực so với cùng kỳ năm trước. Đáng chú ý, khoảng 80% lượng phát hành đến từ nhóm doanh nghiệp bất động sản, lĩnh vực giữ vai trò quan trọng đối với nền kinh tế nhưng cũng đang chịu nhiều áp lực liên quan đến dòng vốn, chi phí đầu vào cũng như giá vật liệu xây dựng gia tăng.

Theo ông Dũng, bên cạnh sự cải thiện của hoạt động phát hành, chất lượng tín dụng của doanh nghiệp phát hành cũng đang ghi nhận tín hiệu tích cực hơn so với giai đoạn trước. Cụ thể, giá trị trái phiếu không thể thanh toán đúng hạn đã giảm khoảng 80% so với cùng kỳ. Diễn biến này cho thấy khả năng trả nợ của các doanh nghiệp phát hành đang từng bước được cải thiện, qua đó góp phần củng cố niềm tin của nhà đầu tư đối với thị trường.

Dù vậy, chuyên gia từ HSC cũng nhận định rằng, thị trường hiện chưa thể quay trở lại tốc độ tăng trưởng cao như giai đoạn trước các biến động trong năm 2022 - 2023. Tuy nhiên, điểm đáng chú ý là xu hướng phục hồi đã dần xuất hiện và chất lượng tăng trưởng cũng tích cực hơn khi thị trường đang phát triển theo hướng thận trọng, minh bạch và chọn lọc hơn thay vì tăng trưởng nóng như trước đây.

Từ thực tế đó, ông Dũng đánh giá thị trường trái phiếu doanh nghiệp trong thời gian tới sẽ tiếp tục có sự phân hóa rõ nét giữa các doanh nghiệp phát hành. Theo đó, dòng vốn sẽ có xu hướng tập trung nhiều hơn vào các doanh nghiệp có nền tảng tài chính lành mạnh, bảng cân đối kế toán tốt và khả năng đáp ứng yêu cầu minh bạch thông tin cao hơn. Cùng với đó, việc khung pháp lý đối với thị trường trái phiếu doanh nghiệp tiếp tục được hoàn thiện theo hướng minh bạch và chặt chẽ hơn cũng được kỳ vọng sẽ tạo nền tảng hỗ trợ quá trình phục hồi và phát triển ổn định của thị trường trong thời gian tới.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/chat-luong-tin-dung-cai-thien-thi-truong-trai-phieu-dan-phuc-hoi-197702.html

Tin khác

Vietbank (VBB) chi hơn 900 tỷ đồng tất toán trước hạn trái phiếu, chốt phương án tăng vốn lên trên 15.500 tỷ đồng

2 giờ trước

Bac A Bank (BAB) hút 3.000 tỷ đồng qua kênh trái phiếu, chốt phương án chia cổ tức tăng vốn điều lệ

3 giờ trước

BĐS lệ thuộc vốn vay ngân hàng: Doanh nghiệp đề xuất tách tín dụng theo phân khúc

2 giờ trước

Bất động sản cần 'sức bền' của dòng vốn để bước vào chu kỳ tăng trưởng mới

3 giờ trước

VPBank nâng vốn điều lệ lên ngưỡng 100.000 tỷ đồng trong bối cảnh tín dụng tăng mạnh

5 giờ trước

Chứng khoán VNDirect (VND) chi 761 tỷ đồng trả cổ tức, lợi nhuận quý I tăng 42%

2 giờ trước