Châu Á chịu tác động mạnh khi eo biển Hormuz bị bóp nghẹt

Trung Quốc, Ấn Độ, Nhật Bản hay Hàn Quốc đều chịu ảnh hưởng

Tính liên kết chặt chẽ của hệ thống năng lượng toàn cầu tạo ra những điểm yếu cấu trúc mang tính dây chuyền, vượt xa những tác động gián đoạn nguồn cung cục bộ. Khi các tuyến hàng hải thiết yếu đối mặt với nguy cơ phong tỏa, những hiệu ứng nối tiếp lập tức phơi bày những lỗ hổng trong khuôn khổ an ninh năng lượng quốc tế vốn được hình thành qua nhiều thập kỷ ổn định.

Những điểm yếu này xuất phát từ sự tương tác phức tạp giữa hoạt động sản xuất tập trung, các phương án vận tải thay thế hạn chế và các cơ chế thị trường phụ thuộc lẫn nhau, biến một sự cố khu vực thành một cuộc khủng hoảng toàn cầu.

Sự kiện eo biển Hormuz bị đóng cửa trong bảy ngày do xung đột khu vực gần đây đã cản trở khoảng 140 triệu thùng dầu tiếp cận thị trường quốc tế, tương đương 1,4 ngày nhu cầu toàn cầu. Sự cố này lập tức đẩy giá dầu thô ngọt nhẹ Texas (WTI) lên mức 90,90 USD/thùng, tương ứng với mức tăng 12,21% hay 9,89 USD trong một phiên giao dịch, trong khi dầu thô Brent đạt 92,69 USD/thùng, tăng 8,52% tương đương 7,28 USD. Diễn biến này minh chứng rõ nét cho cơ chế biến động giá năng lượng trước các áp lực địa chính trị, đồng thời đặt ra yêu cầu đánh giá lại toàn diện cấu trúc vận hành của mạng lưới năng lượng quốc tế.

Đặc điểm địa lý và rào cản kỹ thuật tại yết hầu hàng hải Hormuz

Eo biển Hormuz hoạt động như một nút thắt vận chuyển năng lượng quan trọng nhất thế giới, xử lý khối lượng trung bình khoảng 20 triệu thùng dầu thô mỗi ngày, chiếm từ 20% đến 25% tổng lượng chất lỏng dầu mỏ toàn cầu. Tuyến đường này cũng gánh vác gần 20% tổng lượng khí tự nhiên hóa lỏng (LNG) giao dịch trên thế giới, chủ yếu đến từ Qatar. Tuyến đường thủy này có chiều rộng chỉ 21 dặm tại điểm hẹp nhất và đóng vai trò là hành lang xuất khẩu chủ đạo cho các quốc gia sản xuất khu vực vùng Vịnh bao gồm Iran, Iraq, Kuwait, Saudi Arabia, Qatar, Bahrain và Các Tiểu vương quốc Ả Rập Thống nhất.

Đặc điểm địa lý tự nhiên của eo biển tạo ra những thách thức vận hành cố hữu ngay cả trong các giai đoạn hòa bình. Các sơ đồ phân luồng giao thông được thiết lập buộc phải chia cắt hành lang chật hẹp này thành các tuyến đường vận tải một chiều, giới hạn khả năng di chuyển của các tàu có chiều rộng mạn lớn. Trong các khoảng thời gian có mật độ giao thông cao, những hạn chế này tạo ra hiệu ứng xếp hàng, làm chậm tốc độ di chuyển và gia tăng xác suất va chạm vật lý trên biển. Sự tập trung của nhiều chủng loại tàu biển điều hướng đồng thời đòi hỏi những yêu cầu phối hợp cực kỳ phức tạp từ các cơ quan quản lý hàng hải.

Tầm quan trọng chiến lược của eo biển này vượt ra ngoài các số liệu về khối lượng để bao trùm các đặc tính kỹ thuật của những tàu biển vận hành qua khu vực. Các siêu tàu chở dầu thô (ULCC) và tàu chở dầu thô cực lớn (VLCC) hoạt động qua Hormuz mang theo từ hai đến ba triệu thùng dầu cho mỗi chuyến. Mức tải trọng khổng lồ này đồng nghĩa với việc bất kỳ sự cố gián đoạn nào cũng sẽ ảnh hưởng đến toàn bộ khối lượng hàng hóa lớn, những chuyến hàng vốn không thể dễ dàng phân bổ lại cho các phương thức vận tải thay thế.

Việc phong tỏa vật lý eo biển có thể được thực hiện thông qua nhiều cơ chế kỹ thuật khác nhau, mỗi cơ chế đều đòi hỏi những mốc thời gian và yêu cầu dọn dẹp riêng biệt. Việc rải thủy lôi yêu cầu các chiến dịch rà phá quy mô lớn trước khi hoạt động hàng hải thương mại có thể được nối lại. Việc đánh chìm các tàu hàng tạo ra những chướng ngại vật hàng hải đòi hỏi quá trình trục vớt phức tạp hoặc phải định tuyến lại các luồng chạy tàu.

Sự can thiệp của các lực lượng hải quân hoặc mối đe dọa từ pháo binh phòng thủ bờ biển thiết lập những rào cản về mặt hoạt động và bảo hiểm ngay cả khi không có các cuộc tấn công trực diện. Quá trình rà phá thủy lôi được đánh giá là quy trình phục hồi tốn nhiều thời gian nhất, có khả năng yêu cầu nhiều tuần hoặc nhiều tháng hoạt động của các đơn vị hải quân chuyên trách để đảm bảo an toàn tuyến luồng.

Sự tập trung hạ tầng sản xuất và áp lực chi phí bảo hiểm rủi ro

Khu vực Vịnh Ba Tư tập trung một khối lượng khổng lồ các hoạt động sản xuất hydrocarbon trong một không gian địa lý hạn chế, tạo ra những lỗ hổng mang tính hệ thống đối với toàn bộ chuỗi cung ứng năng lượng toàn cầu. Đánh giá riêng lẻ, Saudi Arabia xuất khẩu từ tám đến mười triệu thùng mỗi ngày qua eo biển này. Tổng khối lượng xuất khẩu từ các quốc gia trong khu vực cộng gộp lại tạo ra một tải trọng khổng lồ trong khi các phương án định tuyến thay thế là cực kỳ hạn chế.

Năng lực xuất khẩu thay thế thông qua hệ thống đường ống hiện có chỉ đáp ứng được khoảng ba đến bốn triệu thùng mỗi ngày, một con số quá khiêm tốn so với lưu lượng trung chuyển qua eo biển. Việc các giấy phép thăm dò và khai thác tiếp tục mở rộng công suất sản xuất tại khu vực càng làm gia tăng sự tập trung của dòng chảy năng lượng toàn cầu qua nút thắt này. Cấu trúc hiện tại phản ánh kết quả của nhiều thập kỷ đầu tư vào cơ sở hạ tầng sản xuất được tối ưu hóa riêng cho các trạm xuất khẩu, nhà máy lọc dầu và cơ sở bốc xếp tại Vịnh Ba Tư. Các thông số kỹ thuật của những cơ sở này, bao gồm mạng lưới đường ống, dung lượng lưu trữ và hạ tầng cảng, được thiết kế chuyên biệt cho lộ trình trung chuyển qua eo biển Hormuz thay vì các tuyến đường xuất khẩu dự phòng.

Sự phụ thuộc vào cấu trúc hạ tầng này dẫn đến sự leo thang rủi ro trong hoạt động vận hành và thị trường bảo hiểm. Phí bảo hiểm rủi ro chiến tranh đóng vai trò như những chỉ báo thị trường tức thời phản ánh các mối đe dọa đóng cửa eo biển Hormuz. Dữ liệu ghi nhận mức tăng phí bảo hiểm từ 500% đến 1000% trong các giai đoạn xung đột leo thang.

Sự gia tăng chi phí này tác động trực tiếp đến giá dầu thô giao tại các thị trường xa xôi, tạo ra sự biến động giá cả vượt ra ngoài các tính toán cung cầu cơ bản để bao hàm các điều chỉnh phí bù rủi ro trên toàn bộ thị trường năng lượng. Các kịch bản gián đoạn hiện tại cho thấy phản ứng của thị trường bảo hiểm tạo ra các hiệu ứng khuếch đại thứ cấp. Khi phí bảo hiểm rủi ro chiến tranh tăng đột biến, các công ty vận tải biển buộc phải thực hiện các biện pháp chuyển hướng tuyến đường, làm tăng thời gian vận chuyển và chi phí hoạt động lên mức kỷ lục. Cùng lúc đó, các nhà máy lọc dầu phải liên tục điều chỉnh chiến lược thu mua để tính toán đến sự bất định của nguồn cung và chi phí vận tải bị đẩy lên cao.

Sự phân hóa rủi ro an ninh năng lượng giữa các khu vực kinh tế trọng điểm

Tác động từ việc đóng cửa eo biển Hormuz tạo ra những điểm yếu bất đối xứng trên các thị trường toàn cầu. Từng nền kinh tế phải đối mặt với mức độ rủi ro khác nhau dựa trên mô hình phụ thuộc vào hàng nhập khẩu, năng lực tìm kiếm nguồn cung ứng thay thế và khối lượng dự trữ chiến lược.

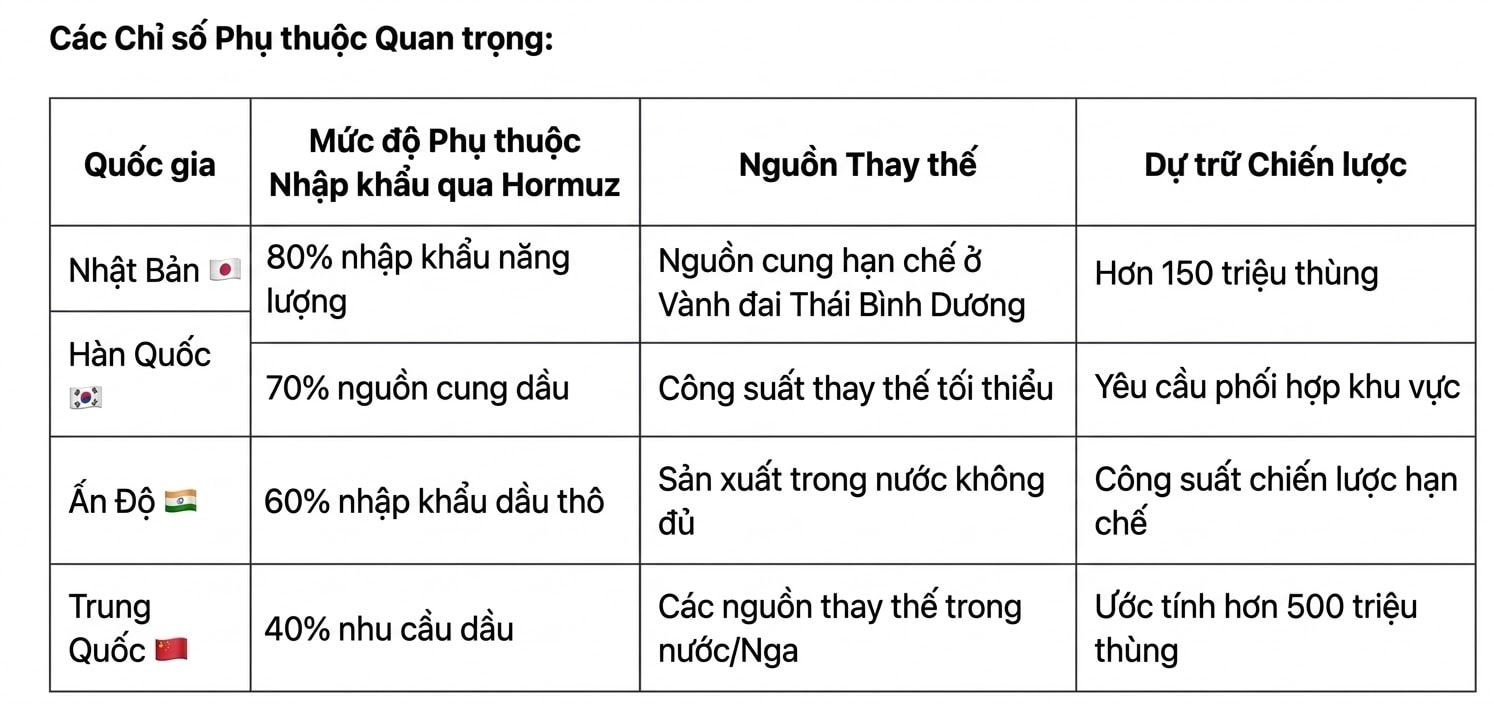

Các nền kinh tế châu Á thể hiện mức độ rủi ro cao nhất đối với sự gián đoạn của Hormuz do khoảng cách địa lý và sự phụ thuộc tập trung vào nguồn hàng nhập khẩu. Nhật Bản ghi nhận mức độ phụ thuộc lên tới 80%, một minh chứng rõ ràng cho mức độ dễ bị tổn thương do hạn chế về nguồn tài nguyên năng lượng trong nước và yêu cầu nhập khẩu tập trung cho các lĩnh vực công nghiệp và sản xuất điện.

Mức độ phụ thuộc này phản ánh các đặc điểm cấu trúc của thị trường năng lượng châu Á, bao gồm tỷ lệ tiêu thụ năng lượng bình quân đầu người cao và các hoạt động lọc dầu tích hợp được thiết kế chuyên biệt để xử lý các đặc tính kỹ thuật của dầu thô khu vực vùng Vịnh. Các nhà máy lọc dầu tại châu Á thường gặp khó khăn lớn về mặt kỹ thuật nếu phải đột ngột chuyển đổi sang các loại dầu thô có đặc tính hóa học khác biệt từ các khu vực địa lý khác.

Thị trường châu Âu đối mặt với mức độ rủi ro đa dạng hơn nhưng vẫn đáng kể, chủ yếu thông qua sự phụ thuộc vào lượng LNG nhập khẩu và chuỗi cung ứng các sản phẩm tinh chế. Đức có khoảng 15% lượng năng lượng nhập khẩu đi qua Hormuz, tập trung vào các mặt hàng LNG và các sản phẩm đã qua lọc. Italy tiếp nhận 25% nguồn cung khí đốt tự nhiên thông qua các chuyến hàng LNG của Qatar đi qua eo biển này.

Trong khi đó, Hà Lan hoạt động như một trung tâm phân phối LNG lớn của toàn bộ châu Âu đối với các mặt hàng xuất khẩu từ Qatar. Mức độ rủi ro của châu Âu khác biệt so với châu Á nhờ vào các nguồn cung cấp đa dạng hơn, bao gồm hoạt động sản xuất tại Biển Bắc, đường ống dẫn khí đốt từ Nga tại một số khu vực nhất định, nguồn cung từ Na Uy và nguồn nhập khẩu từ Bắc Phi.

Mặc dù vậy, cơ sở hạ tầng nhập khẩu LNG được thiết kế cụ thể cho các nguồn cung cấp từ Qatar tạo ra những điểm yếu chí tử trong các danh mục cung cấp rộng lớn hơn. Những thách thức trong quá trình chuyển dịch năng lượng mà các quốc gia châu Âu đang đối mặt càng làm tăng thêm tính phức tạp trong việc quản lý những sự phụ thuộc này.

Ở chiều ngược lại, các quốc gia sản xuất khu vực vùng Vịnh đối mặt với một dạng rủi ro nghịch đảo, nơi sự gián đoạn xuất khẩu tác động trực tiếp đến nguồn thu của chính phủ và sự ổn định kinh tế vĩ mô. Đối với các nền kinh tế phụ thuộc vào xuất khẩu dầu mỏ như Saudi Arabia, UAE, Kuwait và Qatar, việc đóng cửa eo biển Hormuz lập tức chuyển hóa thành việc mất đi các khoản doanh thu xuất khẩu cốt lõi vốn được sử dụng để duy trì sự vận hành của chính phủ và các chương trình phát triển kinh tế quy mô lớn.

Giới lãnh đạo năng lượng của Qatar đã trực tiếp thừa nhận lỗ hổng này, với dự báo rằng tất cả các nhà sản xuất năng lượng vùng Vịnh sẽ phải ngừng hoàn toàn hoạt động xuất khẩu trong vòng vài tuần nếu các xung đột khu vực hiện tại tiếp tục leo thang và dẫn đến việc phong tỏa eo biển. Theo các đánh giá chính thức từ chính phủ, kịch bản đóng cửa hoàn toàn này có khả năng đẩy giá dầu lên mức 150 USD/thùng. Đây là những mức giá chưa từng có tiền lệ, chắc chắn sẽ kích hoạt các quá trình lạm phát và điều chỉnh kinh tế sâu rộng trên quy mô toàn cầu, đe dọa trực tiếp đến tính ổn định của cấu trúc tài chính và thương mại quốc tế.

Bùi Tú

Nguồn Một Thế Giới : https://1thegioi.vn/chau-a-chiu-tac-dong-manh-khi-eo-bien-hormuz-bi-bop-nghet-247189.html

Tin khác

Giá phân bón thế giới tăng mạnh vì chiến sự Iran

5 giờ trước

Dự báo lượng tàu qua kênh đào Panama sang châu Á tiếp tục tăng

2 giờ trước

Giá xăng, dầu thế giới đồng loạt tăng vọt

3 giờ trước

Giá dầu tăng sốc, đồng hồ chiến sự Iran bắt đầu đếm ngược?

4 giờ trước

Bối cảnh thế giới bất ổn, giá xăng dầu trong nước đồng loạt tăng 'phi mã'

4 giờ trước

Ba kịch bản cho xung đột tại Trung Đông và nguy cơ 'hiệu ứng domino'

5 giờ trước