Chi phí trả lãi tiền gửi 'ăn mòn' lợi nhuận ngân hàng

Dữ liệu từ 27 ngân hàng cho thấy, chi phí trả lãi tiền gửi không chỉ tăng về quy mô tuyệt đối mà ở nhiều nhà băng còn tăng nhanh hơn tốc độ tăng trưởng tiền gửi. Điều này cho thấy áp lực không đơn thuần đến từ việc huy động được nhiều vốn hơn, mà còn do “giá vốn” – tức lãi suất phải trả cho người gửi tiền – đang tăng lên rõ rệt.

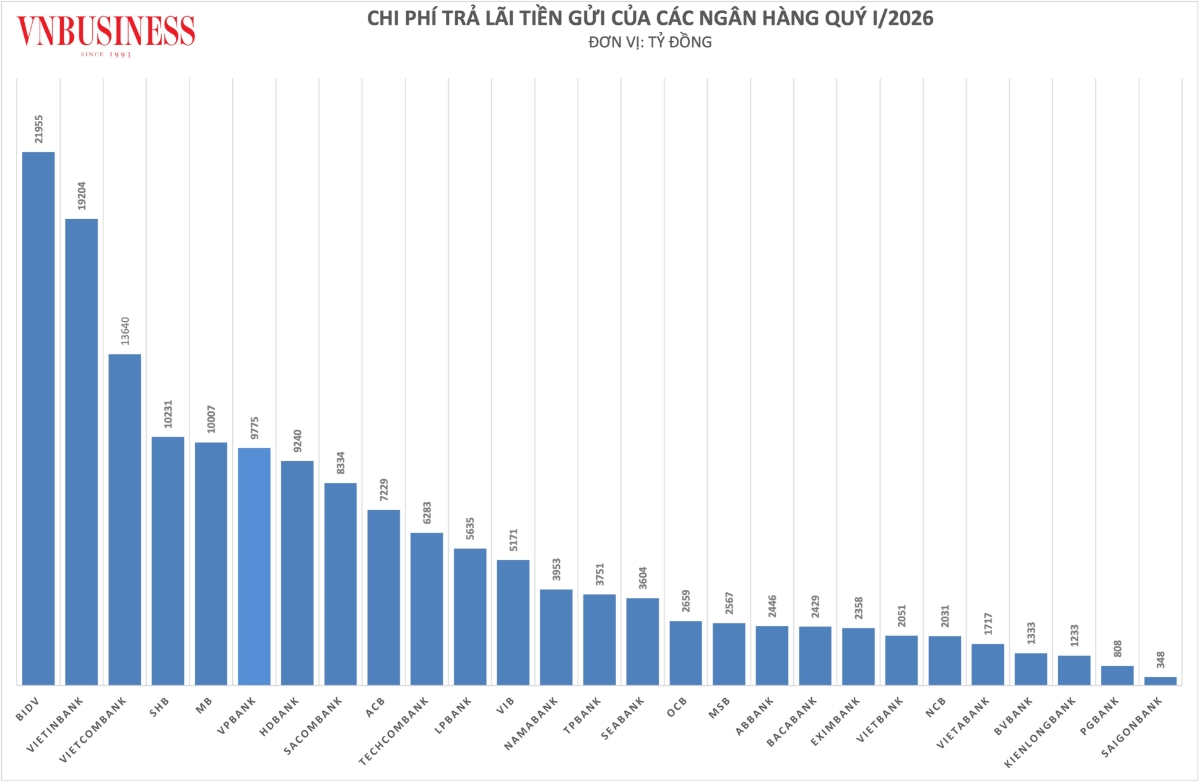

Nhóm Big4 dẫn đầu về quy mô chi phí

BIDV là ngân hàng chi trả lãi tiền gửi lớn nhất hệ thống trong quý I/2026 với 21.955 tỷ đồng, tăng 20% so với cùng kỳ năm trước. Bình quân mỗi ngày, ngân hàng này phải chi khoảng 244 tỷ đồng tiền lãi cho người gửi tiền. Theo sau là VietinBank với 19.204 tỷ đồng, tăng 33%, còn Vietcombank đạt 13.640 tỷ đồng, tăng 31%.

Việc các ngân hàng quốc doanh đứng đầu về chi phí lãi tiền gửi không gây bất ngờ bởi đây là nhóm có quy mô huy động lớn nhất thị trường. BIDV hiện vẫn là ngân hàng có lượng tiền gửi khách hàng cao nhất hệ thống, ghi nhận con số 2,14 triệu tỷ đồng trong quý I/2026.

Tuy nhiên, điểm đáng chú ý là tốc độ tăng chi phí lãi tiền gửi của nhóm này nhìn chung vẫn cao hơn hoặc xấp xỉ tăng trưởng tiền gửi bình quân. Cụ thể, BIDV ghi nhận chi phí lãi tăng 20%, trong khi tiền gửi bình quân (tính chung cả thị trường 1 và thị trường 2) tăng 17%; VietinBank tăng 33% so với mức tăng tiền gửi 18%; Vietcombank tăng 31%, cao gần gấp đôi mức tăng huy động 16%.

Khoảng chênh lệch này phản ánh việc các ngân hàng không chỉ huy động nhiều hơn mà còn phải trả lãi suất cao hơn để giữ chân dòng tiền gửi.

Ở nhóm ngân hàng tư nhân, MB là trường hợp nổi bật nhất khi chi phí trả lãi tiền gửi tăng tới 82%, lên hơn 10.000 tỷ đồng trong quý I. Trong khi đó, tăng trưởng tiền gửi bình quân (tính chung cả thị trường 1 và thị trường 2) của ngân hàng chỉ ở mức 38%.

Điều này đồng nghĩa tốc độ tăng chi phí vốn đang vượt rất xa tốc độ mở rộng quy mô huy động. Nói cách khác, MB đã phải trả mức lãi suất cao hơn đáng kể để hút vốn.

Tương tự, VPBank và HDBank cùng ghi nhận mức tăng chi phí lãi 56%, trong khi tiền gửi bình quân tăng lần lượt 29% và 38%. Techcombank cũng cho thấy áp lực đáng kể khi chi phí trả lãi tăng 53%, nhưng tăng trưởng tiền gửi chỉ đạt 14% – mức chênh lớn nhất trong nhóm ngân hàng quy mô lớn. Đây là tín hiệu cho thấy ngân hàng phải nâng mạnh chi phí vốn để duy trì tốc độ huy động trong bối cảnh cạnh tranh lãi suất ngày càng gay gắt.

Một số ngân hàng tầm trung ghi nhận mức tăng chi phí lãi rất cao, đi cùng tăng trưởng tiền gửi mạnh. Điển hình, Nam A Bank là trường hợp đáng chú ý khi chi phí lãi tăng 77%, còn tiền gửi bình quân tăng tới 60% – mức cao nhất toàn hệ thống. Điều này cho thấy ngân hàng đang mở rộng mạnh quy mô huy động, chấp nhận chi phí vốn cao để tăng tốc tăng trưởng.

ABBank cũng ghi nhận chi phí lãi tăng 66%, trong khi tiền gửi tăng 30%; NCB tăng 63% so với mức tăng tiền gửi 31%.

Ở chiều ngược lại, một số ngân hàng kiểm soát chi phí vốn tương đối tốt hơn. Chẳng hạn, Bac A Bank chỉ tăng chi phí lãi 16% trong khi tiền gửi tăng 8%; Saigonbank tăng 15% với tiền gửi tăng 6%. Dù vậy, xu hướng chung vẫn cho thấy chi phí vốn toàn ngành đang leo thang mạnh.

Cuộc đua lãi suất ảnh hưởng trực tiếp tới biên lợi nhuận

Chi phí trả lãi tiền gửi là khoản chi lớn nhất trong hoạt động của ngân hàng, tác động trực tiếp tới biên lãi thuần (NIM) và lợi nhuận.

Khi chi phí vốn tăng nhanh hơn tốc độ tăng tín dụng hoặc tăng thu nhập lãi, lợi nhuận ngân hàng sẽ chịu áp lực co hẹp. Đây là lý do nhiều ngân hàng dù tín dụng tăng trưởng tích cực nhưng NIM vẫn suy giảm trong các quý gần đây.

Mặt bằng lãi suất huy động tăng từ cuối năm 2025 đến nay, cùng áp lực thanh khoản và nhu cầu vốn cho tăng trưởng tín dụng, đang khiến các ngân hàng bước vào vòng xoáy cạnh tranh mới. Điều này khiến nhiều ngân hàng rơi vào trạng thái áp lực từ cả hai phía (thị trường 1 và thị trường 2).

Tại thị trường 1 (gồm huy động từ dân cư và tổ chức kinh tế) mặt bằng lãi suất đã liên tục đi lên từ cuối năm 2025. Áp lực tăng trưởng tín dụng, nhu cầu vốn trung dài hạn và cạnh tranh giữ chân dòng tiền khiến nhiều ngân hàng điều chỉnh tăng mạnh lãi suất ở kỳ hạn 6–12 tháng và dài hơn.

Nếu giai đoạn trước lãi suất phổ biến chỉ dao động quanh vùng 4,5–5,5%/năm thì từ cuối năm 2025, nhiều ngân hàng niêm yết mức 6–7%/năm ở kỳ hạn dài và lên tới 7 - 8%/năm vào quý I/2026. Không ít chương trình huy động đặc biệt áp dụng lãi suất 8,5–9%/năm cho các khoản tiền gửi lớn.

Trong khi đó, thị trường 2 (thị trường liên ngân hàng) cũng không còn duy trì trạng thái vốn giá rẻ như trước.

Lãi suất VND liên ngân hàng, đặc biệt ở kỳ hạn qua đêm – kỳ hạn chiếm khoảng 80–90% doanh số giao dịch toàn thị trường – nhiều thời điểm tăng vọt lên gần 20%/năm và thường xuyên duy trì ở mức 5%/năm, cao hơn hẳn mặt bằng lãi suất cùng kỳ 2025.

Trong bối cảnh đó, những ngân hàng có CASA cao, thương hiệu mạnh hoặc nguồn vốn giá rẻ ổn định sẽ có lợi thế lớn hơn trong việc kiểm soát chi phí vốn. Ngược lại, các ngân hàng phụ thuộc nhiều vào tiền gửi có kỳ hạn sẽ phải chấp nhận biên lợi nhuận bị bào mòn nếu cuộc đua lãi suất tiếp tục kéo dài.

Trong báo cáo mới công bố về ngành ngân hàng, các chuyên gia của Công ty xếp hạng tín nhiệm VIS Rating cho rằng áp lực thanh khoản từ lãi suất neo cao cùng những biến động bất lợi từ bên ngoài đang ảnh hưởng tiêu cực đến chất lượng tài sản, khả năng sinh lời của ngân hàng.

Đáng chú ý, nhóm ngân hàng quy mô vừa và nhỏ chịu tác động rõ rệt nhất. Trong quý I vừa qua, nhiều ngân hàng ghi nhận nợ quá hạn tăng mạnh ở phân khúc khách hàng cá nhân, đặc biệt là các khoản vay mua nhà, kinh doanh hộ gia đình và tiêu dùng tín chấp. Biên lãi ròng (NIM) bị thu hẹp trong khi chi phí tín dụng tăng cao khiến hiệu quả sinh lời suy giảm đáng kể.

Cạnh tranh huy động vốn ngày càng gay gắt cũng khiến nhiều ngân hàng phụ thuộc nhiều hơn vào nguồn vốn ngắn hạn trên thị trường liên ngân hàng. Điều này khiến chi phí vốn khó giảm trong ngắn hạn và tiếp tục tạo áp lực lên mặt bằng lãi suất cho vay.

Huyền Anh

Nguồn Vnbusiness : https://vnbusiness.vn/chi-phi-tra-lai-tien-gui-an-mon-loi-nhuan-ngan-hang.html

Tin khác

Nam A Bank lãi quý I tăng 34%, nợ nhóm 5 tiếp tục tăng

6 giờ trước

Ngân hàng nào áp dụng mức lãi suất cao nhất tháng 6?

2 giờ trước

Tỷ giá Euro ngày 1/6: Ngân hàng biến động trái chiều, giá chợ đen giảm đồng loạt

2 giờ trước

Ngân hàng thu giữ hơn ngàn sổ đỏ để xử lý nợ xấu

5 giờ trước

Điều chỉnh tăng hạn mức tăng trưởng tín dụng lĩnh vực bất động sản với 25 ngân hàng

6 giờ trước

400.000 Euro bằng bao nhiêu tiền Việt Nam?

một giờ trước