Chủ tịch Ngân hàng OCB: Nợ xấu từ sau COVID-19 vẫn đang được xử lý

Ngày 15/4, Ngân hàng TMCP Phương Đông (Mã: OCB) tổ chức họp Hội đồng cổ đông thường niên 2026 ở TP.HCM. Tại buổi họp, nhiều cổ đông yêu cầu ban lãnh đạo ngân hàng trình bày về tình hình nợ xấu cũng như phương án kéo giảm nợ xấu.

Ngân hàng OCB tổ chức họp Hội đồng cổ đông thường niên 2026 ở TP.HCM. (Ảnh: Đại Việt)

Ông Trịnh Văn Tuấn, Chủ tịch HĐQT Ngân hàng OCB cho biết, vấn đề mà ngân hàng gặp phải trong thời gian qua chủ yếu đến từ nợ xấu bán lẻ, tức là nợ của khách hàng cá nhân.

Nguyên nhân chính là sau giai đoạn COVID-19 và khó khăn kinh tế, thu nhập của người dân bị ảnh hưởng, dẫn đến khả năng trả nợ suy giảm. Đây là yếu tố mang tính chu kỳ của nền kinh tế, không phải do ngân hàng hạ chuẩn tín dụng.

Hiện nay, ngân hàng đã điều chỉnh lại chính sách rất nhiều, trong khi tín dụng doanh nghiệp vẫn được duy trì ổn định.

Theo ông Tuấn, về danh mục nợ xấu của ngân hàng, trong giai đoạn 2024 - 2025, sau khi siết lại chuẩn tín dụng thì khoảng 90% nợ xấu phát sinh mới trong hai năm vừa qua chủ yếu đến từ danh mục cũ.

“Đối với danh mục cho vay mới từ năm 2025, sau khi áp dụng chuẩn tín dụng mới thì cần thêm thời gian để đánh giá đầy đủ chất lượng. Tuy nhiên, nếu so sánh các khoản vay ở cùng “tuổi nợ” có thể thấy chất lượng giữa danh mục cũ và danh mục mới có sự khác biệt rất rõ ràng”, ông Tuấn nói.

Ông Trịnh Văn Tuấn, Chủ tịch HĐQT Ngân hàng OCB. (Ảnh: Đại Việt)

Cũng theo ông Tuấn, OCB đã áp dụng mô hình chấm điểm tín dụng (credit scoring) để sàng lọc khách hàng. Trước đây, quyết định tín dụng phụ thuộc nhiều vào yếu tố con người, còn hiện nay, mô hình chấm điểm tín dụng sẽ hỗ trợ Hội đồng tín dụng và các chuyên gia đánh giá khách hàng dựa trên điểm tín dụng cụ thể. Mô hình này cũng đang được cải tiến liên tục.

Ông Phạm Hồng Hải, Tổng giám đốc Ngân hàng OCB chia sẻ, từ cuối năm 2024, OCB đã thành lập trung tâm dữ liệu, tập hợp dữ liệu khách hàng để phân tích hành vi và phục vụ cho việc chấm điểm tín dụng. Quan điểm của ngân hàng là ưu tiên chất lượng hơn tăng trưởng.

“Nếu cho vay mà phát sinh nợ xấu thì tốt nhất là không cho vay. Vì vậy, ngân hàng tập trung vào khách hàng tốt và đồng thời đẩy mạnh thu nhập ngoài lãi”, ông Hải nói.

Chia sẻ thêm về vấn đề nợ xấu, ông Hải cho biết, trong giai đoạn 2013 - 2021, OCB đã có thời kỳ tăng trưởng rất mạnh, với hiệu quả sinh lời (ROE) thường xuyên nằm trong nhóm cao của các ngân hàng thương mại cổ phần.

Từ năm 2022 - 2025 là giai đoạn ngân hàng chững lại do tác động của môi trường vĩ mô và sự thay đổi của chính sách tiền tệ. Đồng thời, quá trình này cũng bộc lộ một số điểm yếu tích tụ trong giai đoạn tăng trưởng trước đó.

Trong đó, nợ xấu là yếu tố ảnh hưởng lớn nhất. Cụ thể, nợ xấu doanh nghiệp của OCB ở mức thấp, dưới 0,5%. Tuy nhiên, nợ xấu chủ yếu đến từ mảng bán lẻ. Có thời điểm, tỷ lệ nợ xấu bán lẻ lên tới 7 - 8%. Hiện nay, nợ xấu bản lẻ vẫn còn ở mức cao nhưng ngân hàng đang xử lý rất quyết liệt.

Ông Hải cho rằng, đặc thù của nợ xấu bán lẻ là có tài sản bảo đảm, tuy nhiên trong bối cảnh thị trường bất động sản suy giảm, việc xử lý tài sản gặp khó khăn, kéo dài thời gian thu hồi và ảnh hưởng đến hiệu quả kinh doanh.

Ông Phạm Hồng Hải, Tổng giám đốc Ngân hàng OCB. (Ảnh: Đại Việt)

Theo ông Hải, từ giữa năm 2025 đến nay, nợ xấu đã có xu hướng được kiểm soát và giảm dần, không còn tăng lên. Đây là một trong những cơ sở để xây dựng kế hoạch kinh doanh năm 2026, trong đó xử lý nợ xấu là nhiệm vụ trọng tâm.

Về chỉ tiêu, ngân hàng đặt mục tiêu nợ xấu dưới 3% là để đảm bảo an toàn theo thông lệ. Tuy nhiên, kế hoạch nội bộ của ngân hàng là khoảng 1,9%. Năm vừa qua, tỷ lệ nợ xấu theo tính toán của OCB là khoảng 2,3% nhưng trong bối cảnh kinh tế còn nhiều biến động, ngân hàng lựa chọn đặt mục tiêu thận trọng hơn (dưới 3%).

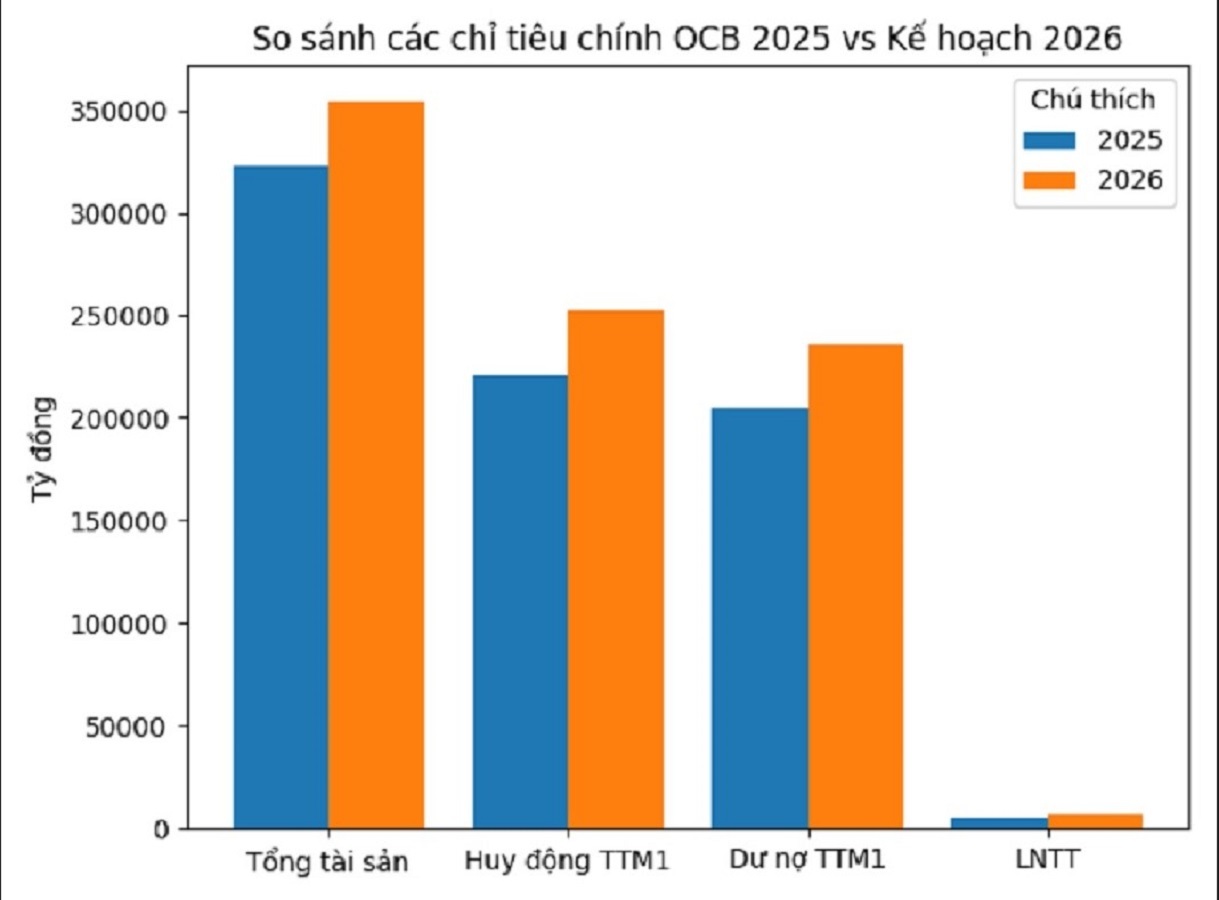

Mục tiêu của OCB năm 2026 là tổng tài sản, huy động, dư nợ và lợi nhuận trước thuế đều tăng với 2025.

Theo ông Hải, hiện nay, ngân hàng đang tập trung xây dựng đội ngũ có kỷ luật, tuân thủ quy định nội bộ, từ đó giúp kiểm soát nợ xấu hiệu quả hơn.

Bên cạnh đó, năng lực xử lý nợ xấu cũng đã được cải thiện đáng kể. Ngân hàng đã chuyên môn hóa các đội xử lý từ nợ sớm đến nợ muộn. Nhờ đó, tốc độ xử lý nợ xấu đã được cải thiện rõ rệt.

Tuy nhiên, trong bối cảnh kinh tế hiện nay, lãi suất tăng và môi trường vĩ mô còn nhiều biến động vẫn tiềm ẩn rủi ro khi một số khách hàng có thể không đủ khả năng chống chịu. Do đó, việc áp dụng mô hình cảnh báo sớm và giám sát chặt chẽ khách hàng là rất quan trọng để nhận diện rủi ro kịp thời.

Ngân hàng đã rà soát và siết chặt lại công tác phân loại nợ và trích lập dự phòng nhằm đảm bảo bức tranh tài chính phản ánh rõ ràng và sát thực tế hơn.

Ngoài ra, ngân hàng đã tái cấu trúc mảng bán lẻ. Qua phân tích, ngân hàng nhận thấy nợ xấu bán lẻ chủ yếu đến từ phân khúc khách hàng thu nhập trung bình. Do đó, định hướng là dịch chuyển lên phân khúc cao hơn, nơi vừa có khả năng sinh lời tốt hơn, vừa kiểm soát rủi ro hiệu quả hơn.

Năm 2025, tổng tài sản của OCB đạt gần 323.000 tỷ đồng tăng 16,8% so với năm 2024. Huy động thị trường 1 đạt gần 221.000 tỷ đồng tăng 14,8% so với cuối năm trước. Dư nợ tín dụng thị trường 1 ở mức hơn 205.000 tỷ đồng, tăng gần 14% so với đầu năm. Tổng doanh thu thuần của OCB đạt 11.590 tỷ đồng, tăng hơn 15%. Lợi nhuận trước thuế đạt 5.022, tăng hơn 25% so với năm 2024.

OCB đặt mục tiêu đến cuối năm 2026 có tổng tài sản đạt 354.214 tỷ đồng, tăng 10% so với đầu năm. Tổng huy động thị trường 1 đạt gần 252.000 tỷ đồng, tăng 14%. Dư nợ thị trường 1 đạt 235.875 tỷ đồng, tăng 15%. Lợi nhuận trước thuế đạt 6.960 tỷ đồng, tăng 39% so với năm 2025. Các chỉ số an toàn luôn đảm bảo tuân thủ theo quy định của NHNN.

Năm 2026, OCB dự kiến phát hành 399,46 triệu cổ phiếu (tỷ lệ 15%) để tăng vốn cổ phần từ nguồn vốn chủ sở hữu cho cổ đông hiện hữu. Với mệnh giá 10.000 đồng/cp, tổng giá trị dự kiến phát hành theo mệnh giá là gần 3.995 tỷ đồng.

Thời gian thực hiện trong năm 2026, ngay sau khi được chấp thuận của các cơ quan nhà nước có thẩm quyền. Nếu phát hành thành công, vốn điều lệ của OCB sẽ tăng từ mức 26.631 tỷ đồng lên 30.625 tỷ đồng.

Đại Việt

Nguồn VTC : https://vtcnews.vn/chu-tich-ngan-hang-ocb-no-xau-tu-sau-covid-19-van-dang-duoc-xu-ly-ar1013178.html

Tin khác

Thúc đẩy xử lý nợ xấu trong bối cảnh kinh tế mới

6 giờ trước

Bất ngờ với thông báo ngừng sử dụng hóa đơn điện tử

3 giờ trước

Chủ tịch OCB Trịnh Văn Tuấn: Cổ phiếu sẽ được thị trường định giá lại

14 giờ trước

Xử lý sai nợ xấu là gánh nặng, xử lý đúng là 'đòn bẩy' tăng trưởng

10 giờ trước

Lợi nhuận ngành ngân hàng: Khi 'hào quang' không chia đều cho tất cả

13 giờ trước

Hơn 80.000 tỷ đồng trái phiếu Chính phủ được phát hành trong quý I/2026

10 giờ trước