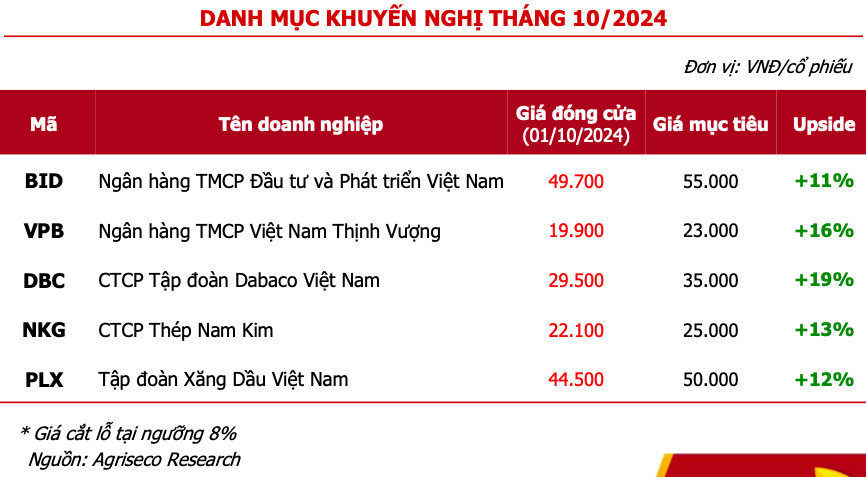

Chú ý 5 cổ phiếu được Agriseco khuyến nghị cho tháng 10

Trong tháng 9, VN-Index diễn biến kém tích cực giai đoạn đầu tuy nhiên đã phục hồi tốt vào các tuần giao dịch cuối tháng, đóng cửa ở mức 1.287,9 điểm (tăng 0,32% so với tháng trước).

Nhóm cổ phiếu ngành ngân hàng tiếp tục thu hút dòng tiền và dẫn dắt thị trường trong nhịp tăng điểm. Dòng tiền khối ngoại đã có những chuyển biến tích cực khi quay trở lại mua ròng trong các tuần gần đây trong bối cảnh Fed hạ lãi suất và Trung Quốc ban hành gói kích thích kinh tế vừa qua.

Trong tháng 10, Agriseco Research đánh giá các yếu tố tác động đến thị trường như (1) Các chính sách tiền tệ, hỗ trợ các doanh nghiệp đang được triển khai và thẩm thấu vào nền kinh tế; (2) KQKD Quý 3/2024 của các doanh nghiệp dần được hé lộ; (3) Bộ Tài chính đã ban hành Thông tư số 68/2024/TT-BTC, là một bước tiến gần hơn để TTCK Việt Nam đáp ứng các yêu cầu nâng hạng lên thị trường mới nổi của FTSE Russell.

Do đó, Agriseco Research cho rằng nhà đầu tư có thể tích lũy đối với những cổ phiếu đầu ngành, có mức định giá phù hợp và KQKD tăng trưởng tích cực trong quý 3 và cả năm 2024.

Agriseco Research tiếp tục lựa chọn những cổ phiếu tiềm năng trong tháng 10 tập trung vào kết quả kinh doanh quý 3/2024 tăng trưởng tốt, ưu tiên những doanh nghiệp đầu ngành và định giá đang ở vùng hợp lý để giải ngân.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, BID), tăng trưởng tín dụng kỳ vọng được đẩy mạnh: BID được Ngân hàng Nhà nước phê duyệt room tăng trưởng tín dụng năm 2024 là 14%, tính đến ngày 30/06/2024, tăng trưởng tín dụng của BID đạt 5,9% so với đầu năm 2023.

Như vậy, dư địa tín dụng của BID cuối năm nay là còn rất lớn (ước tính 8%), Agriseco Research kỳ vọng BID sẽ tăng cường giải ngân trong các tháng cuối năm và sử dụng được hết hạn mức tăng trưởng, trong đó tập trung tăng tỷ trọng phân khúc bán lẻ (chiếm 45%).

Ngân hàng cũng hưởng lợi một phần từ việc chú trọng đầu tư công nhằm thúc đẩy tăng tốc kinh tế phục hồi. Trong trung và dài hạn, chiến lược trọng tâm tập trung phát triển mảng KHCN cũng được kỳ vọng hỗ trợ tỷ lệ NIM cải thiện.

Biên lãi ròng (NIM) tiếp tục cải thiện. Tỷ lệ NIM 6T2024 của BID đạt 2,5% nhờ tận dụng lợi thế chi phí vốn thấp. Trong 6 tháng cuối năm 2024, Agriseco ước tính tỷ lệ NIM của BID hồi phục lên mức 2,7% trên cơ sở nhu cầu tín dụng được giải ngân mạnh và chi phí vốn thấp.

Chất lượng tài sản ổn định với bộ đệm dự phòng lớn. Tại thời điểm 30/06/2024, tỷ lệ nợ xấu (NPL) của BID đi ngang so với quý trước ở mức 1,52%. Trong khi đó, nợ xấu nhóm 2 giảm xuống 1,59% từ 2,05% tại thời điểm cuối Q4/2023. Tỷ lệ bao phủ nợ xấu cuối Q2/2024 là 132%. BID vẫn giữ vững được chất lượng tài sản có tỷ trọng cho vay thấp đối với lĩnh vực bất động sản (BĐS) và trái phiếu doanh nghiệp (TPDN).

Agriseco Research kỳ vọng chất lượng tài sản của BID tiếp tục được cải thiện trong nửa cuối 2024 nhờ (i) nền kinh tế ấm dần lên với sự phục hồi của các hoạt động sản xuất kinh doanh và nhu cầu tiêu dùng cuối năm; (ii) tỷ lệ nợ nhóm 2/tổng dư nợ đã giảm trong Q2/2024, sẽ giảm bớt áp lực tăng nợ xấu vào nửa cuối 2024.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, VPB), ước tính LNTT Q3/2024 phục hồi mạnh so với mức nền thấp cùng kỳ năm trước (ước tính tăng 30% yoy) nhờ: (1) VPB tiếp tục đẩy mạnh tín dụng trong các tháng cuối năm trong bối cảnh nền kinh tế vĩ mô đã có nhiều dấu hiệu khởi sắc. Agriseco Research ước tính tăng trưởng tín dụng Q3/2024 của VPB đạt trên 14% nhờ tập trung vào cả 2 phân khúc KHCN và KHDN; (2) Thu nhập lãi thuần được kỳ vọng là động lực chính hỗ trợ thu nhập hoạt động tăng trưởng trong 9T2024 trên nền thấp so với cùng kỳ năm 2023.

Tiềm năng mở rộng tỷ lệ NIM trong nửa cuối năm 2024. Tỷ lệ NIM của VPB hồi phục lên 6,27% trong Q2/2024 và là một trong những ngân hàng có biên lãi thuần cao đầu ngành. Agriseco Research đánh giá xu hướng tăng lãi suất tiền gửi trong những tháng gần đây không tác động nhiều đến NIM trong khi tỷ lệ CASA cũng cho thấy xu hướng hồi phục lên mức 17,5% (tại ngày 30/06/2024) so với 14% trong quý trước.

Chất lượng tài sản kỳ vọng tiếp tục cải thiện: Tỷ lệ nợ xấu (NPL) của VPB năm 2024 dự báo giảm so với năm 2023 nhờ: (1) Mặt bằng lãi suất duy trì ở mức thấp; (2) Thị trường BĐS đã có dấu hiệu hồi phục trong Q2/2024 và kỳ vọng tiếp tục cải thiện trong cuối năm; và (3) Chính sách tái cơ cấu danh mục cho vay (FE Credit) với chất lượng khách hàng cao hơn sẽ giúp nợ xấu giảm. Ngoài ra, VPB sở hữu tỷ lệ CAR cao đầu ngành (15% vào cuối Q2/2024) thì VPB có dư địa lớn để tăng trưởng tài sản sinh lời cũng như duy trì chính sách trả cổ tức tiền mặt trong các năm tới.

CTCP Tập đoàn Dabaco Việt Nam (DBC): Diễn biến giá lợn và giá thức ăn chăn nuôi (TACN) hỗ trợ hoạt động kinh doanh: Giá lợn tăng mạnh và hiện đang ở mức 65.000 đồng/kg, tăng khoảng 30% ytd và cao hơn khoảng 15% yoy. Nguyên nhân do tình trạng hụt cung bởi làn sóng bán tháo từ đợt bùng phát dịch tả lợn châu Phi khá nghiêm trọng giai đoạn cuối năm 2023, cùng với nhu cầu tăng cao. Về giá TACN, giá các nguyên liệu như lúa mỳ, ngô, ngũ cốc giảm sâu giúp DBC tiết giảm được chi phí đầu vào.

Hưởng lợi từ luật chăn nuôi và chiếm thị phần từ các hộ chăn nuôi nhỏ lẻ: Theo quy định, đến ngày 1/1/2025 các cơ sở chăn nuôi trong khu vực không được phép sẽ phải di dời, điều này khiến nhiều hộ sẽ phải treo chuồng, ảnh hưởng tới nguồn cung và càng thúc đẩy xu hướng thị phần từ nhỏ lẻ chuyển sang các DN lớn hoàn thiện chuỗi giá trị.

Mở rộng công suất đón đầu xu thế trong giai đoạn tới: DBC đã đầu tư tăng công suất với các dự án trang trại chăn nuôi quy mô lớn như: Dự án chăn nuôi Thanh Hóa (Công suất: 5.600 lợn nái, 77.400 lợn thương phẩm); Dự án lợn giống Phú Thọ - giai đoạn 3 (Công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm). Tổng công suất 2 dự án tăng khoảng 25% so với trước đó.

Cập nhật tiến độ dự án vắc xin Dacovac-ASF2 phòng bệnh dịch tả lợn châu Phi (ASF): DBC đã triển khai xây dựng nhà máy sản xuất vắc xin với công suất 200 triệu liều/năm và đang trong giai đoạn hoàn thiện cuối cùng. Doanh nghiệp dự kiến sẽ hoàn tất kiểm nghiệm và đánh giá GMP để hướng đến mục tiêu thương mại hóa giai đoạn tới. Đây kỳ vọng sẽ là mảng đem lại biên lợi nhuận cao cho DBC.

CTCP Thép Nam Kim (NKG): Kỳ vọng KQKD của NKG sẽ tăng trưởng ổn định trong các tháng cuối năm nhờ: (1) Thị trường châu Âu và Bắc Mỹ là thị trường xuất khẩu chính của Nam Kim (chiếm 70% tỷ trọng doanh thu xuất khẩu) tiếp tục tăng trưởng nhờ xu hướng giảm lãi suất kích thích nhu cầu từ ngành xây dựng và sản xuất ô tô; (2) Thị trường xây dựng trong nước sôi động hơn nhờ các bộ Luật Bất động sản có hiệu lực từ tháng 8/2024 và nhu cầu kiến thiết cơ sở hạ tầng sau bão Yagi giúp nhu cầu tôn mạ nội địa gia tăng.

Hưởng lợi từ biện pháp chống bán phá giá nếu vụ việc AD19 được áp dụng: Ngày 14/6/2024, Bộ Công Thương ban hành quyết định điều tra chống bán phá giá đối với tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc. Agriseco kỳ vọng biện pháp chống bán phá giá tạm thời được áp dụng vào khoảng cuối năm 2024 giúp sản lượng nội địa của NKG cải thiện.

Hưởng lợi từ biện pháp hỗ trợ thị trường Bất động sản tại Trung Quốc: Giá thép HRC là nguyên vật liệu đầu vào của tôn mạ đã tăng khoảng 7% sau khi Trung Quốc tung ra một loạt chính sách tháo gỡ khó khăn cho thị trường bất động sản, nới lỏng lệnh hạn chế mua nhà giúp gia tăng triển vọng nhu cầu sử dụng thép tại quốc gia này.

Kỳ vọng giá thép Trung Quốc có thể hồi phục vào cuối năm 2024 trong bối cảnh các nhà máy cắt giảm sản lượng. NKG được hưởng lợi nhờ hàng tồn kho giá rẻ trong quý 3/2024 đồng thời thép TQ tăng giá làm giảm áp lực cạnh tranh cho các doanh nghiệp xuất khẩu nói chung.

Tập đoàn Xăng Dầu Việt Nam (Petrolimex, PLX) hưởng lợi từ nhu cầu tiêu thụ nhiên liệu gia tăng nhờ xu hướng phục hồi của nền kinh tế: Với nhiều tín hiệu khả quan từ số liệu kinh tế vĩ mô 8 tháng đầu năm, chúng tôi cho rằng PLX sẽ được hưởng lợi khi (1) Hoạt động sản xuất công nghiệp trong nước phục hồi giúp thúc đẩy sản lượng tiêu thụ xăng dầu khi nhu cầu vận chuyển hàng hóa tăng cao; (2) Tầng lớp trung lưu được dự báo tăng nhanh, qua đó đẩy mạnh xu hướng chuyển dịch từ xe máy sang ô tô, kích thích nhu cầu tiêu thụ nhiên liệu mạnh hơn.

Dự thảo Nghị định mới về kinh doanh xăng dầu tạo điều kiện thuận lợi cho các doanh nghiệp bán lẻ: Tại dự thảo Nghị định về kinh doanh xăng dầu thay thế Nghị định 83/2014/NĐ-CP, Bộ Công thương đề xuất để các đơn vị kinh doanh xăng dầu tự quyết định giá bán lẻ cũng như điều chỉnh chi phí kinh doanh cố định và lợi nhuận định mức.

Với lợi thế thương hiệu và quy mô của tập đoàn phân phối xăng dầu đầu ngành, PLX có thể được hưởng lợi nhờ lợi thế đàm phán với các đối tác để có giá vốn tốt nhất, từ đó xây dựng được hệ thống giá bán xăng dầu cạnh tranh so với mức giá trung bình, hỗ trợ gia tăng thị phần trong nước và cải thiện doanh thu.

Đóng góp doanh thu từ mảng hóa dầu dự kiến gia tăng nhờ thúc đẩy giải ngân đầu tư công vào cơ sở hạ tầng: Với quyết tâm đẩy mạnh giải ngân đầu tư công của Chính phủ trong quý 4/2024 để hoàn thành kế hoạch đề ra, các dự án hạ tầng lớn đang được tăng tốc triển khai để kịp tiến độ. Việc thực hiện các dự án đường cao tốc, hệ thống sân bay đòi hỏi nhu cầu nhựa đường lớn, kỳ vọng giúp tăng sản lượng bán nhựa đường và hỗ trợ cải thiện doanh thu của PLX.

Minh An

Nguồn Vietnamdaily : https://vietnamdaily.kienthuc.net.vn/tai-chinh-ngan-hang/chu-y-5-co-phieu-duoc-agriseco-khuyen-nghi-cho-thang-10-224224.html

Tin khác

Sóng bộ ba cổ phiếu 'bank, chứng, thép' liệu có trở lại?

2 giờ trước

5 nhóm ngành nào có tiềm năng tăng trưởng lợi nhuận cao trong quý III/2024?

3 giờ trước

Lên là xả, ngưỡng cản 1300 điểm quá 'rắn'?

4 giờ trước

Đón sóng lợi nhuận quý III

9 giờ trước

Một số cổ phiếu cần quan tâm ngày 3/10

33 phút trước

Thanh khoản tăng vọt, VN-Index giảm tiếp hơn 9 điểm

21 phút trước