Chưa áp dụng mức giảm trừ 15,5 triệu đồng khi quyết toán thuế năm 2025

Mức giảm trừ 15,5 triệu đồng chưa được áp dụng khi quyết toán thuế năm 2025

Một điểm đáng chú ý tại Công văn 1296/CT-NVT hướng dẫn quyết toán thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của Cục Thuế là liên quan đến mức giảm trừ gia cảnh và biểu thuế được áp dụng theo từng giai đoạn.

Theo nội dung hướng dẫn, đối với kỳ quyết toán thuế năm 2025, mức giảm trừ gia cảnh vẫn thực hiện theo Nghị quyết số 954/2020/UBTVQH14 ngày 2/6/2020 của Ủy ban Thường vụ Quốc hội.

Theo đó, người nộp thuế được giảm trừ 11 triệu đồng mỗi tháng, tương đương 132 triệu đồng mỗi năm. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng mỗi tháng.

Tuy nhiên, Cục Thuế nêu rõ, từ kỳ tính thuế năm 2026, tức bắt đầu từ ngày 1/1/2026, mức giảm trừ gia cảnh sẽ được điều chỉnh theo Nghị quyết số 110/2025/UBTVQH15, thay thế quy định trước đây.

Theo quy định mới, mức giảm trừ dành cho người nộp thuế được nâng lên 15,5 triệu đồng mỗi tháng, tương ứng 186 triệu đồng mỗi năm. Đối với mỗi người phụ thuộc, mức giảm trừ là 6,2 triệu đồng mỗi tháng.

Khi thực hiện quyết toán thuế thu nhập cá nhân cho năm 2025, người nộp thuế vẫn áp dụng mức giảm trừ 11 triệu đồng mỗi tháng theo quy định hiện hành. Những thay đổi về mức giảm trừ gia cảnh theo Nghị quyết 110/2025/UBTVQH15 sẽ bắt đầu được áp dụng từ kỳ tính thuế năm 2026, tương đương 15,5 triệu đồng/tháng.

Trong trường hợp trong năm chưa tính giảm trừ cho người phụ thuộc, cá nhân vẫn có thể được tính khoản giảm trừ này kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi thực hiện quyết toán thuế, với điều kiện đã đăng ký người phụ thuộc.

Riêng đối với người phụ thuộc khác theo hướng dẫn tại Tiết d.4, Điểm d, Khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế. Nếu đăng ký sau thời điểm này, khoản giảm trừ sẽ không được tính cho năm tính thuế tương ứng, Cục Thuế nhấn mạnh.

Trong trường hợp người nộp thuế ủy quyền quyết toán thông qua tổ chức chi trả thu nhập và chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm, việc giảm trừ vẫn có thể được bổ sung khi thực hiện quyết toán. Khi đó, người nộp thuế cần đăng ký người phụ thuộc thông qua đơn vị chi trả thu nhập.

Song song với đó, biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công cũng được cơ quan thuế chia rõ thành hai giai đoạn áp dụng.

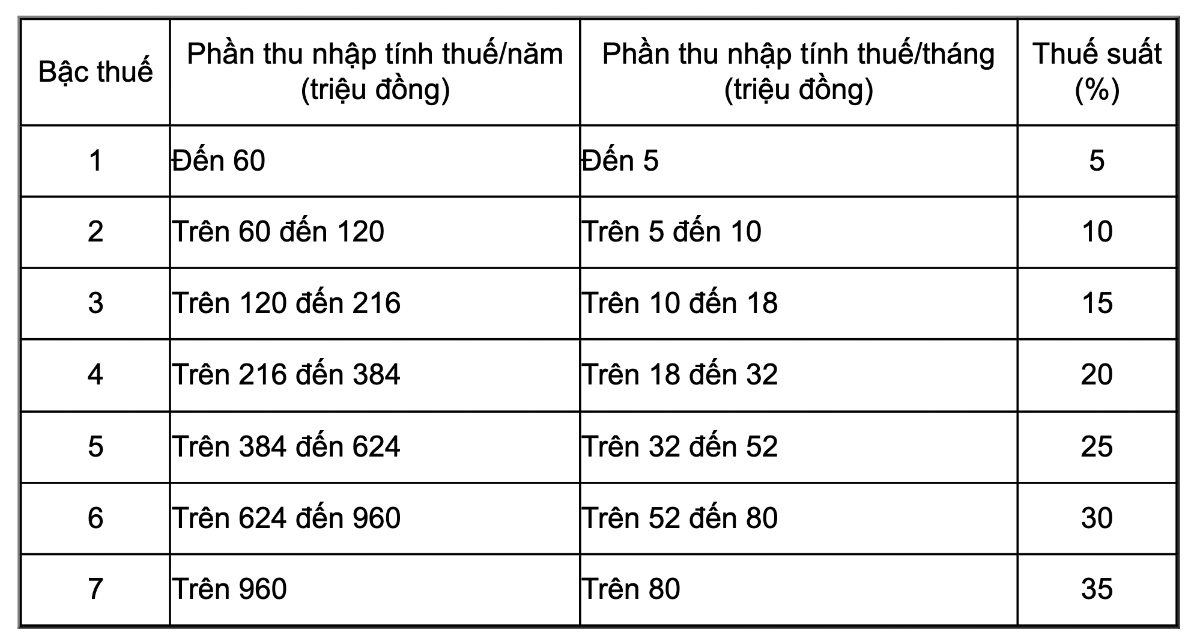

Theo Luật Thuế thu nhập cá nhân số 04/2007/QH12, trong kỳ quyết toán năm 2025, cá nhân cư trú có thu nhập từ tiền lương, tiền công vẫn áp dụng biểu thuế lũy tiến từng phần gồm 7 bậc với mức thuế suất từ 5% đến 35%.

Biểu thuế lũy tiến áp dụng trong kỳ quyết toán năm 2025. Nguồn: Cục Thuế

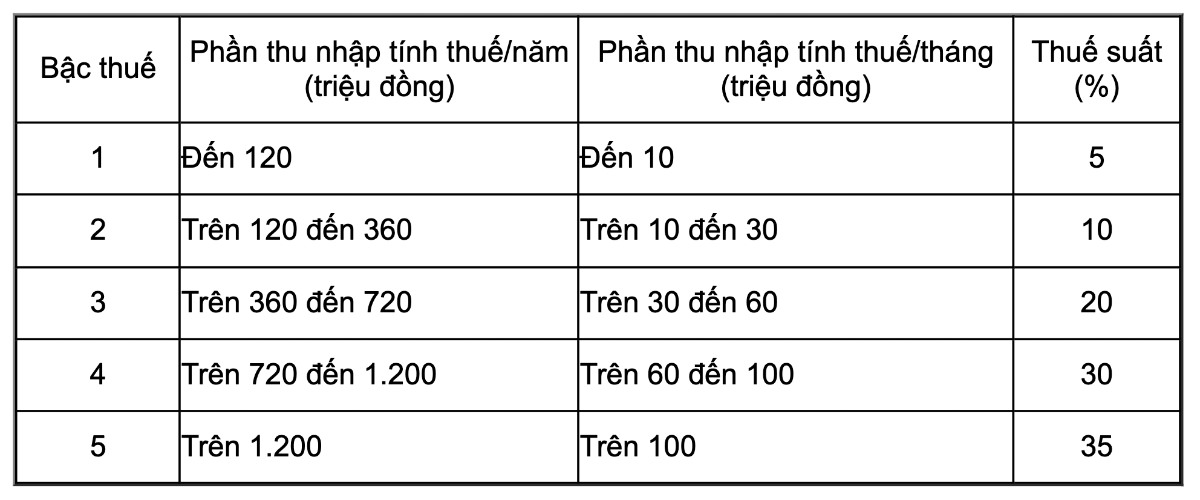

Tuy nhiên, từ ngày 1/1/2026, theo Luật Thuế thu nhập cá nhân số 109/2025/QH15, biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú sẽ được điều chỉnh rút gọn xuống còn 5 bậc nhưng mức thuế suất vẫn giữ nguyên từ 5% đến 35%.

Theo đó, thu nhập tính thuế theo tháng được áp dụng các mức: đến 10 triệu/tháng (5%); trên 10–30 triệu (10%); trên 30–60 triệu (20%); trên 60–100 triệu (30%); trên 100 triệu (35%).

Biểu thuế lũy tiến áp dụng trong kỳ quyết toán năm 2026. Nguồn: Cục Thuế

Cục Thuế khuyến nghị người nộp thuế chủ động rà soát lại thu nhập phát sinh trong năm để xác định mình có thuộc diện phải quyết toán thuế hay không, đồng thời lựa chọn hình thức thực hiện phù hợp, có thể tự quyết toán trực tiếp với cơ quan thuế hoặc ủy quyền cho tổ chức chi trả thu nhập thực hiện.

Về thời hạn nộp hồ sơ quyết toán, đối với tổ chức và cá nhân chi trả thu nhập từ tiền lương, tiền công, hạn nộp hồ sơ khai quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ ba kể từ khi kết thúc năm dương lịch. Trong khi đó, đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp thực hiện quyết toán, thời hạn nộp hồ sơ chậm nhất là ngày cuối cùng của tháng thứ tư kể từ khi kết thúc năm dương lịch.

Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng vào ngày nghỉ theo quy định thì thời hạn nộp sẽ được tính sang ngày làm việc tiếp theo.

Mai Nhi

Nguồn VnEconomy : https://vneconomy.vn/chua-ap-dung-muc-giam-tru-155-trieu-dong-khi-quyet-toan-thue-nam-2025.htm

Tin khác

Trả lương tháng 12/2025 vào tháng 01/2026 thì áp dụng biểu thuế TNCN 5 bậc hay 7 bậc?

4 giờ trước

Không sử dụng doanh thu khai thuế của năm 2026 để xác định lại nghĩa vụ thuế

2 giờ trước

Thuế TP. Huế thu nội địa 2 tháng tăng hơn 15% so với cùng kỳ

một giờ trước

Các chính sách mới về thuế và quản lý thuế đối với hộ kinh doanh cá nhân kinh doanh

3 giờ trước

Hộ kinh doanh vẫn 'vướng' quy định về hàng tồn kho

3 giờ trước

10 bước quyết toán thuế thu nhập cá nhân trên eTax Mobile năm 2026 mới nhất

11 giờ trước