Chứng khoán tuần qua: Khối ngoại trở lại mua ròng, VN-Index có tuần tăng điểm

VN-Index có tuần tăng hơn 10 điểm

Sau phiên điều chỉnh đầu tuần, tâm lý hoảng loạn bất ngờ ập tới khi VN-Index chịu áp lực bán gia tăng khiến nhiều cổ phiếu ở trạng thái “trắng bên mua”, đẩy chỉ số rơi 50 điểm chỉ trong vỏn vẹn 30 phút giao dịch.

Những tưởng thị trường lại bước vào “vết xe đổ” thời điểm chính sách thuế đối ứng được công bố, lực cầu bắt đáy nhập cuộc mạnh mẽ kéo ngược chỉ số, lấy lại toàn bộ những gì đã mất trước sự bất ngờ của nhà đầu tư.

Nhóm cổ phiếu ngành ngân hàng có tuần giao dịch ảm đảm, nhường sân khấu cho các mã vốn hóa lớn như VIC, VHM quay lại dẫn dắt thị trường duy trì nhịp phục hồi tới hết tuần.

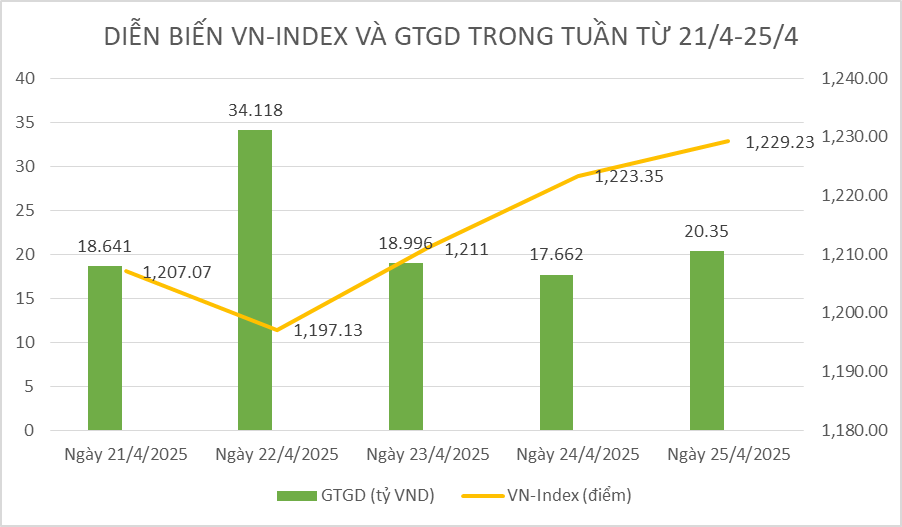

Trên biểu đồ kỹ thuật, thị trường kết phiên tuần với cây nến đảo chiều, thanh khoản khớp lệnh cao hơn 41,7% so với bình quân 20 tuần cho thấy nhiều khả năng chỉ số đã tạo đáy hai thành công ở vùng 1.170 điểm. Đóng cửa tuần giao dịch 21/4 - 25/4, chỉ số VN-Index đóng cửa ở mức 1.229,23 điểm, tăng 10,11 điểm (+0,83%).

Thị trường có chiều hướng tích cực hơn khi độ mở thị trường trong tuần nghiêng về sắc xanh với 14 ngành tăng điểm so với 7 ngành giảm điểm. Trong đó, chứng khoán (-3,04%), ngân hàng (-1,13%) và thủy sản (-0,80%) là ba ngành điều chỉnh mạnh nhất. Ở chiều ngược lại, nhựa (+6,73%), bất động sản (+6,08%) và bán lẻ (+5,73%) là ba nhóm ngành ghi nhận sắc xanh nổi bật nhất.

Độ rộng thị trường tiếp tục phục hồi sau giai đoạn giảm mạnh. Nổi bật là các mã bất động sản, bán lẽ, cảng - vận tải phục hồi mạnh mẽ. Các nhóm mã liên quan đến xuất khẩu, FDI như khu công nghiệp, thủy sản, dệt may, nông nghiệp, dầu khí... tiếp tục phục hồi khá tốt.

Trên sàn Hà Nội, hai chỉ số chính lại có diễn biến trái chiều. Trong đó, chỉ số HNX-Index có tuần giảm -1,37 điểm, kết tuần tại 211,72 điểm, tương ứng mức giảm -0,64% so với tuần trước. Còn chỉ số UPCoM-Index tăng +0,44 điểm để đóng cửa tại 92,27 điểm.

Thanh khoản khớp lệnh bình quân tuần qua ở mức tương đối cao và nhỉnh hơn 5,9% so với tuần giao dịch trước đó. Lũy kế cả tuần giao dịch, thanh khoản bình quân trên sàn HOSE đạt 970 triệu cổ phiếu (+7,36%), tương đương giá trị giao dịch bình quân ở mức 21.922,45 tỷ đồng (-1,22%).

Khối ngoại đã mua ròng trở lại sau 11 tuần bán ròng liên tiếp, giá trị mua ròng ở mức +466 tỷ đồng. Trong đó ghi nhận giá trị mua ròng mã cổ phiếu HPG đạt +507 tỷ đồng, MWG đạt+ 332 tỷ đồng và VRE đạt +137 tỷ đồng. Ở chiều ngược lại, các mã bị hạ tỷ trọng nhiều nhất là FPT -266 tỷ đồng và HCM -162 tỷ đồng.

Kỳ vọng thị trường đã hình thành đáy ngắn trung hạn

Các chuyên gia của Công ty Chứng khoán Kiến thiết Việt Nam (CSI) nhận định, kết thúc tuần VN-Index có phiên tăng điểm thứ 3 liên tiếp, song thanh khoản vẫn chưa bùng nổ mạnh khi khối lượng khớp lệnh thấp hơn so với mức trung bình 20 phiên.

Dù thanh khoản chưa bùng nổ để xác nhận xu hướng đảo chiều tăng giá một cách thuyết phục, nhưng vẫn là tín hiệu củng cố cho sự phục hồi của thị trường khi đã xuất hiện những thông tin tích cực về thuế quan trong mấy ngày gần đây.

Theo các chuyên gia CSI, xét trên biểu đồ tuần, sau khi rút chân mạnh 60 điểm trong ngày giao dịch thứ 3 (22/04/2025), VN-Index kết thúc tuần tăng (+0,83%) với khối lượng cao hơn (+4%) so với tuần giảm điểm trước đó và vượt (+41,7%) so mức bình quân 20 tuần, từ đó cho thấy lực cầu bắt đáy đã gia nhập thị trường.

VN-Index trong tuần qua đã kiểm định lại khoảng tăng điểm trước đó cho thấy xác suất cao mô hình 2 đáy đang hình thành và sẽ được xác nhận trong tuần tới khi vượt qua ngưỡng 1.247 điểm với khối lượng vượt mức bình quân 20 phiên.

Chứng khoán tuần qua: Khối ngoại trở lại mua ròng, VN-Index có tuần tăng điểm

Ở thời điểm hiện tại, các chuyên gia CSI vẫn duy trì quan điểm tích cực với kỳ vọng VN-Index sẽ hướng tới ngưỡng kháng cự kỳ vọng (1.270 - 1.300) - mốc điểm cân bằng trước khi thông tin mức thuế đối ứng 46% mà Mỹ áp lên hàng hóa Việt Nam được công bố. Vì vậy duy trì quan điểm nắm giữ danh mục và tăng thêm tỷ trọng cổ phiếu khi mô hình 2 đáy được xác nhận.

Còn các chuyên gia phân tích của Công ty chứng khoán SHS cho rằng, thị trường chứng khoán vừa có tuần giao dịch biến động mạnh và phục hồi tốt. Qua đó kỳ vọng đã hình thành đáy ngắn trung hạn ở vùng hỗ trợ mạnh 1.080 điểm - 1.140 điểm, tương ứng vùng hỗ trợ xu hướng tăng trưởng dài hạn nối các vùng giá thấp từ năm 2020, cũng như các vùng giá thấp kể từ năm 2000 đến nay.

Xu hướng ngắn hạn VN-Index vẫn suy giảm dưới vùng kháng cự quanh 1.240 điểm, giá trung bình 200 tuần. VN-Index đang tạo vùng cân bằng quanh vùng giá 1.200 điểm. Đây là vùng hỗ trợ tâm lý mạnh, vùng giá trung bình trong 5 năm qua, cũng như vùng giá cao nhất năm 2018.

Thị trường đang dần cân bằng trở lại sau giai đoạn chịu áp lực bán mạnh. Những thông tin về đàm phán thương mại. Áp lực cung ngắn hạn, áp lực bán dư nợ ký quỹ giảm tương đối và kết quả kinh doanh là động lực cho thị trường phục hồi. Tuy nhiên với nhiều yếu tố cơ bản đã suy yếu.

“VN-Index có thể sẽ tích lũy kéo dài trong biên độ hẹp trên vùng hỗ trợ 1150-1180 và kháng cự 1250-1270. Hiện tại rất nhiều mã, nhóm mã sau giai đoạn bán tháo đang tương đối rẽ so với các yếu tố nội tại của doanh nghiệp. Phù hợp các vị thế tỉ trọng dưới trung bình tích lũy thận trọng, hoặc xem xét mua lướt ngắn hạn hạ giá vốn đầu tư. Nhà đầu tư duy trì tỉ trọng hợp lý. Mục tiêu đầu tư hướng tới các mã có nền tảng cơ bản tốt, đầu ngành trong các ngành chiến lược, tăng trưởng vượt trội của nền kinh tế”, nhóm phân tích SHS nhận định.

Mai Tấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/chung-khoan-tuan-qua-khoi-ngoai-tro-lai-mua-rong-vn-index-co-tuan-tang-diem-175444.html

Tin khác

Hệ thống công nghệ thông tin mới: Ba mức giá chào mua, chào bán tốt nhất trong đợt khớp lệnh định kỳ hiển thị thế nào?

3 giờ trước

Tìm cơ hội đầu tư trong bối cảnh chứng khoán nhiều biến động

9 giờ trước

Chứng khoán hôm nay 25/4: Cơ hội đan xen rủi ro, chọn lọc cổ phiếu là chìa khóa

2 ngày trước

Thị trường phân hóa, nhiều mã vừa và nhỏ nổi sóng

một ngày trước

Thị trường chứng khoán bảo toàn sắc xanh

một ngày trước

Chứng khoán toàn cầu đồng loạt tăng điểm

một giờ trước