Chứng khoán Việt Nam bước vào giai đoạn mới sau cột mốc nâng hạng

Theo đánh giá của Chứng khoán SSI, việc FTSE Russell chính thức công bố Việt Nam vượt qua kỳ đánh giá giữa kỳ và được nâng hạng lên Thị trường Mới nổi thứ cấp (Secondary Emerging Market) là bước tiến quan trọng trong tiến trình hội nhập của thị trường vốn. Quyết định này có hiệu lực từ phiên giao dịch ngày 21/9/2026. Theo lộ trình của FTSE, quá trình chuyển đổi sẽ không diễn ra ngay lập tức mà được triển khai theo 4 đợt, bắt đầu từ tháng 9/2026.

Liên quan đến danh mục cổ phiếu, các mã dự kiến được đưa vào rổ chỉ số sẽ căn cứ trên tiêu chí sàng lọc hiện hành của FTSE, với dữ liệu tham chiếu chốt tại ngày 31/12/2025. Danh sách chính thức các cổ phiếu đủ điều kiện sẽ được cập nhật trong thời gian tới, sau khi FTSE hoàn tất đánh giá theo bộ tiêu chí mới. Trước đó, kết quả kỳ soát xét bán niên tháng 9/2026 của hệ thống chỉ số FTSE GEIS dự kiến sẽ được công bố vào ngày 21/8/2026, qua đó cung cấp cơ sở quan trọng để thị trường theo dõi các thay đổi về cơ cấu danh mục.

Việc Việt Nam vượt qua kỳ đánh giá giữa kỳ của FTSE Russell được nhìn nhận là phù hợp với kỳ vọng đã được thị trường hình thành từ trước. Kinh nghiệm từ các thị trường từng được nâng hạng như Qatar, UAE, Kuwait, Saudi Arabia, Romania hay Iceland cho thấy diễn biến thị trường trong ngắn hạn sau nâng hạng không có sự đồng nhất, thậm chí một số thị trường ghi nhận nhịp điều chỉnh trong năm đầu tiên.

Tuy nhiên, trong trung hạn, phần lớn các thị trường này đều ghi nhận mức sinh lời đáng kể, phổ biến trong khoảng 20 - 50% sau 3 năm. Điều này cho thấy việc nâng hạng thường đóng vai trò là động lực tăng trưởng mang tính trung hạn, thay vì tạo ra hiệu ứng tức thời.

Trên thực tế, các chuyên gia cho rằng, diễn biến của thị trường chứng khoán vẫn chủ yếu phụ thuộc vào các yếu tố nền tảng, bao gồm môi trường kinh tế vĩ mô, triển vọng tăng trưởng lợi nhuận của doanh nghiệp và mặt bằng định giá. Ở các phương diện này, Việt Nam được đánh giá có nhiều lợi thế so với các thị trường cùng nhóm khi duy trì nền tảng vĩ mô ổn định, triển vọng lợi nhuận tích cực và mức định giá vẫn ở vùng tương đối hấp dẫn.

Triển vọng tăng trưởng lợi nhuận trong quý II/2026 có thể đối mặt với một số thách thức khi chịu tác động từ mặt bằng giá nhiên liệu và lãi suất duy trì ở mức cao, cùng với hiệu ứng nền so sánh cao của cùng kỳ năm trước. Trong quý II/2025, lợi nhuận sau thuế thuộc cổ đông công ty mẹ của các doanh nghiệp niêm yết đã tăng mạnh 33,5% so với cùng kỳ, cao hơn đáng kể so với mức tăng 22,9% của cả 6 tháng đầu năm, qua đó tạo ra áp lực nhất định lên tốc độ tăng trưởng trong giai đoạn tiếp theo.

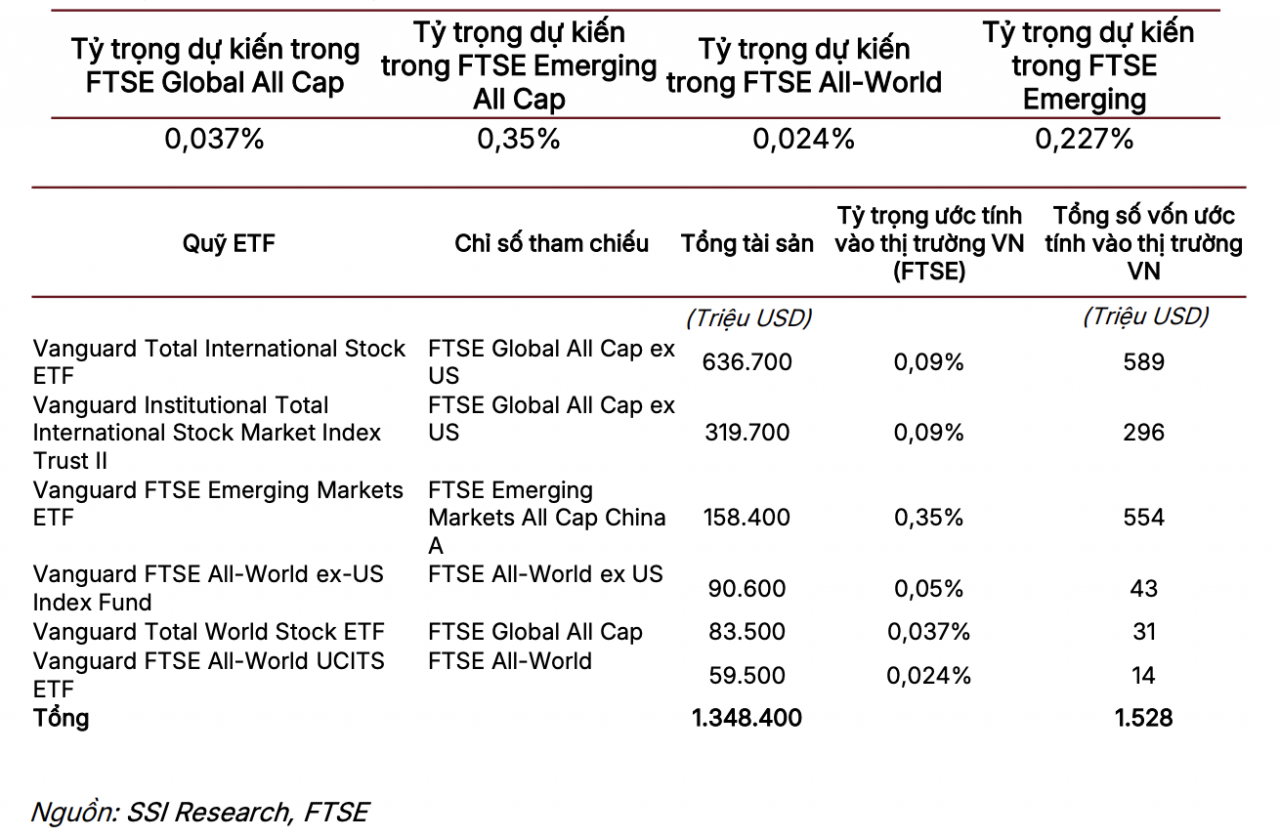

Bên cạnh đó, việc được FTSE Russell nâng hạng không chỉ mang ý nghĩa về mặt phân loại thị trường mà còn là dấu mốc quan trọng trong quá trình chuẩn hóa hạ tầng thị trường vốn theo các tiêu chuẩn quốc tế. Sự cải thiện này được kỳ vọng góp phần nâng cao uy tín của thị trường, đồng thời tạo điều kiện thu hút dòng vốn ngoại mang tính ổn định và dài hạn hơn, qua đó hỗ trợ sự phát triển bền vững.

Trong lộ trình dài hạn, sau FTSE Russell, MSCI được xem là cột mốc chiến lược tiếp theo trong quá trình nâng hạng thị trường. Các chuyên gia nhận định, tiến trình này sẽ phụ thuộc vào việc Việt Nam tiếp tục thúc đẩy cải cách, đặc biệt ở các lĩnh vực như khả năng tiếp cận thị trường của nhà đầu tư nước ngoài, mức độ minh bạch thông tin và các chuẩn mực vận hành, nhằm tiệm cận với thông lệ quốc tế.

Ở góc độ diễn biến ngắn hạn, SSI cho rằng thị trường vẫn có thể duy trì trạng thái biến động cao. Sau nhịp phục hồi từ vùng đáy giữa tháng 3, thị trường trong nửa đầu tháng 4 được hỗ trợ bởi một số yếu tố tích cực như kỳ vọng kết quả kinh doanh quý I/2026 ở mức khả quan, thông tin nâng hạng thị trường, triển vọng hạ nhiệt căng thẳng địa chính trị tại Trung Đông, cùng với kỳ vọng liên quan đến định hướng điều hành của Chính phủ nhiệm kỳ mới. Những yếu tố này đã góp phần cải thiện tâm lý nhà đầu tư và hỗ trợ đà hồi phục của thị trường.

Tuy vậy, đà hưng phấn được dự báo có thể suy yếu khi bước sang nửa sau của tháng 4. Yếu tố mùa vụ trong lịch sử cho thấy tháng 4 thường là giai đoạn thị trường có xu hướng thận trọng, với tỷ lệ cổ phiếu tăng giá trung bình chỉ khoảng 47,7%, mức thấp thứ hai trong năm. Diễn biến này thường gắn với việc thị trường đã phần nào phản ánh thông tin về kế hoạch kinh doanh sau mùa đại hội cổ đông, đồng thời xuất hiện hoạt động chốt lời trong giai đoạn công bố kết quả kinh doanh quý I.

Bên cạnh các yếu tố trên, kỳ nghỉ lễ kéo dài vào cuối tháng cũng có thể ảnh hưởng đến mức độ tham gia của nhà đầu tư, khiến thanh khoản thị trường suy giảm và làm gia tăng các nhịp biến động ngắn hạn.

Tổng hòa các yếu tố này cho thấy, dù triển vọng trung và dài hạn được củng cố bởi các yếu tố nền tảng và câu chuyện nâng hạng, thị trường trong ngắn hạn vẫn có thể xuất hiện các dao động mang tính điều chỉnh, phản ánh sự đan xen giữa kỳ vọng và áp lực hiện hữu.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/chung-khoan-viet-nam-buoc-vao-giai-doan-moi-sau-cot-moc-nang-hang-195232.html

Tin khác

Ủy ban Chứng khoán Nhà nước thông tin về lộ trình nâng hạng thị trường chứng khoán

8 giờ trước

Tháng 3/2026: Trung bình mỗi ngày có gần 11.200 tài khoản chứng khoán mở mới

18 giờ trước

Chuyên gia nói gì việc chứng khoán Việt được nâng hạng lên nhóm thị trường mới nổi thứ cấp?

10 giờ trước

Chứng khoán ngày 8/4: VN-Index tăng nhẹ 2,55 điểm, thị trường kỳ vọng thông tin nâng hạng

10 giờ trước

SSI Research điểm tên 30 cổ phiếu hút tiền mạnh nhất

2 ngày trước

VN-Index tăng gần 60 điểm, thanh khoản dồi dào trở lại

3 giờ trước