Chứng khoán vững nền

Điểm tựa vĩ mô

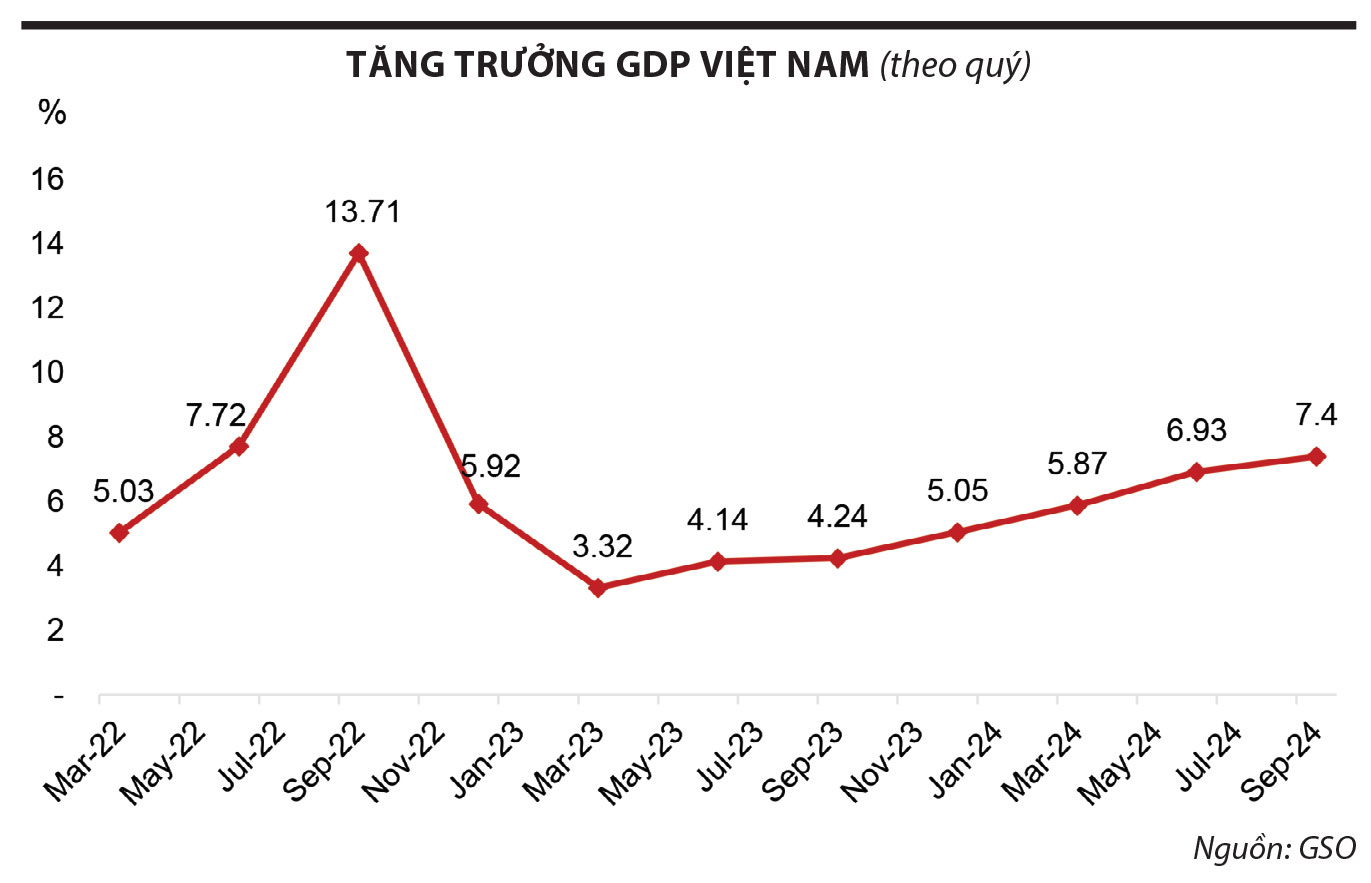

Nền kinh tế Việt Nam đã khép lại quý III/2024 với những gam màu rực rỡ. Tăng trưởng GDP đạt 7,4%, một con số rất tích cực, cho thấy nền kinh tế đang dần dần lấy lại phong độ. Đây không chỉ là mức tăng trưởng cao nhất kể từ quý III/2022 - thời điểm các hoạt động kinh tế bắt đầu “bừng tỉnh” sau giấc ngủ dài trong giai đoạn đại dịch Covid-19, mà còn đánh dấu chuỗi 7 quý liên tiếp tăng trưởng tích cực, tạo tiền đề vững chắc để thu hút dòng vốn đầu tư vào thị trường chứng khoán.

Ông Trần Anh Tuấn, Giám đốc Phân tích Công ty Chứng khoán Dầu khí (PSI)

GDP 9 tháng năm 2024 ước tăng 6,82% so với cùng kỳ. Đóng góp vào thành công này, không thể không kể đến sự tăng trưởng đồng đều ở cả ba khu vực kinh tế. Khu vực công nghiệp và xây dựng tăng cao nhất, với mức tăng 8,19% và đóng góp 46,22% vào tăng trưởng GDP. Trong đó, công nghiệp chế biến, chế tạo là động lực tăng trưởng quan trọng, với tốc độ tăng 9,76%, đóng góp 35,8%. Đóng góp cao nhất vào GDP, với tỷ trọng 48,41% là khu vực dịch vụ. Khu vực này vẫn duy trì mức tăng trưởng ấn tượng 6,95% trong 9 tháng.

Sản xuất công nghiệp phục hồi khá, với chỉ số sản xuất công nghiệp tăng 8,6% so với cùng kỳ (so với mức tăng 0,3% của cùng kỳ năm 2023) cho thấy sự thích ứng linh hoạt và tiềm năng to lớn của nền kinh tế Việt Nam. Nhiều ngành công nghiệp chế biến - chế tạo tăng cao hơn so với cùng kỳ như thép, dệt, gỗ, phân bón, sữa bột, ô tô, cao su và nhựa, điện tử, máy vi tính...

Dù vậy, để cán đích mục tiêu tăng trưởng GDP cả năm ở mức 7%, kinh tế Việt Nam cần duy trì tốc độ tăng trưởng khoảng 7,1% trong quý IV. Đây là một mục tiêu đầy thách thức nhưng không phải là bất khả thi. Với đà phục hồi của kinh tế thế giới, cùng với những kết quả tích cực đạt được trong 9 tháng đầu năm, niềm tin của doanh nghiệp và người dân được củng cố, đặc biệt là động lực từ dòng chảy tín dụng được kỳ vọng tiếp tục được đẩy mạnh trong những tháng cuối năm, chúng ta hoàn toàn có thể tin tưởng vào một cái kết đẹp cho nền kinh tế Việt Nam năm 2024.

Trong năm 2025, Chính phủ đặt mục tiêu tăng trưởng GDP khoảng 6,5 - 7% và phấn đấu đạt tốc độ tăng trưởng cao hơn, từ 7 - 7,5%. Với đà tăng trưởng này, quy mô GDP của Việt Nam năm 2025 có thể đạt 500 tỷ USD. Nếu đạt được mục tiêu này, đây sẽ là dấu mốc quan trọng củng cố vị thế kinh tế của Việt Nam trong khu vực và trên thế giới.

Nhóm ngành tiềm năng

Cơ hội vàng đang mở ra cho nhiều ngành nghề, hứa hẹn một năm bội thu cho các doanh nghiệp. Xuất nhập khẩu - “át chủ bài’ của nền kinh tế - được dự báo tiếp tục sôi động, với mức tăng trưởng ấn tượng 15,3% so với cùng kỳ năm trước. Đặc biệt, kim ngạch xuất khẩu sang thị trường Mỹ tăng vọt 30%, góp phần quan trọng vào bức tranh kinh tế chung. Với đà phục hồi của thương mại toàn cầu và lạm phát được kiểm soát tốt hơn, hoạt động xuất khẩu được kỳ vọng sẽ tiếp tục là động lực tăng trưởng mạnh mẽ trong năm 2025.

Đầu tư công tiếp tục là “chìa khóa vàng” để khai mở tiềm năng tăng trưởng. Chính phủ đang đẩy mạnh đầu tư vào các dự án hạ tầng trọng điểm, đặc biệt là hệ thống đường cao tốc và năng lượng. Năm 2025, năm cuối cùng của kế hoạch đầu tư trung hạn 2021 - 2025 dự báo sẽ chứng kiến những nỗ lực mạnh mẽ từ Chính phủ trong việc tháo gỡ khó khăn, tăng tốc giải ngân vốn đầu tư công, góp phần đưa nền kinh tế tăng tốc bứt phá.

Ngành bán lẻ cũng đang tiếp đà cải thiện khi duy trì tốc độ tăng trưởng ổn định hậu đại dịch Covid-19, phản ánh triển vọng tăng trưởng chung của nền kinh tế và niềm tin tiêu dùng của người dân tăng lên rõ rệt. Tiêu dùng chiếm hơn 60% nền kinh tế Việt Nam, nên tiêu dùng mạnh mẽ hơn sẽ tiếp tục duy trì động lực tăng trưởng cho nền kinh tế. Chính phủ có kế hoạch tăng cường đầu tư cho cơ sở hạ tầng vào năm tới, do đó, kỳ vọng người tiêu dùng sẽ cảm thấy tự tin hơn để gia tăng chi tiêu, hay nói cách khác là làm tăng niềm tin tiêu dùng của người dân.

Bất động sản - “người khổng lồ” đang ngủ đông - được kỳ vọng sẽ thức tỉnh mạnh mẽ trong năm 2025. Ba sắc luật sửa đổi liên quan đến bất động sản đang được đón nhận tích cực từ các thành viên thị trường. Tác động của các quy định mới về bất động sản sẽ giúp quy trình phê duyệt trở nên minh bạch hơn. Nguồn cung nhà ở xã hội cũng có khả năng được cải thiện với chính sách ưu đãi, hỗ trợ mới. Nhìn chung, kinh tế vĩ mô ổn định, các vướng mắc về pháp lý đã dần được tháo gỡ, đầu tư công, phát triển cơ sở hạ tầng được đẩy mạnh, nghĩa vụ tài chính của các doanh nghiệp đã vượt qua giai đoạn khó khăn nhất, là các yếu tố quan trọng có thể thúc đẩy đà phục hồi của thị trường bất động sản mạnh mẽ hơn.

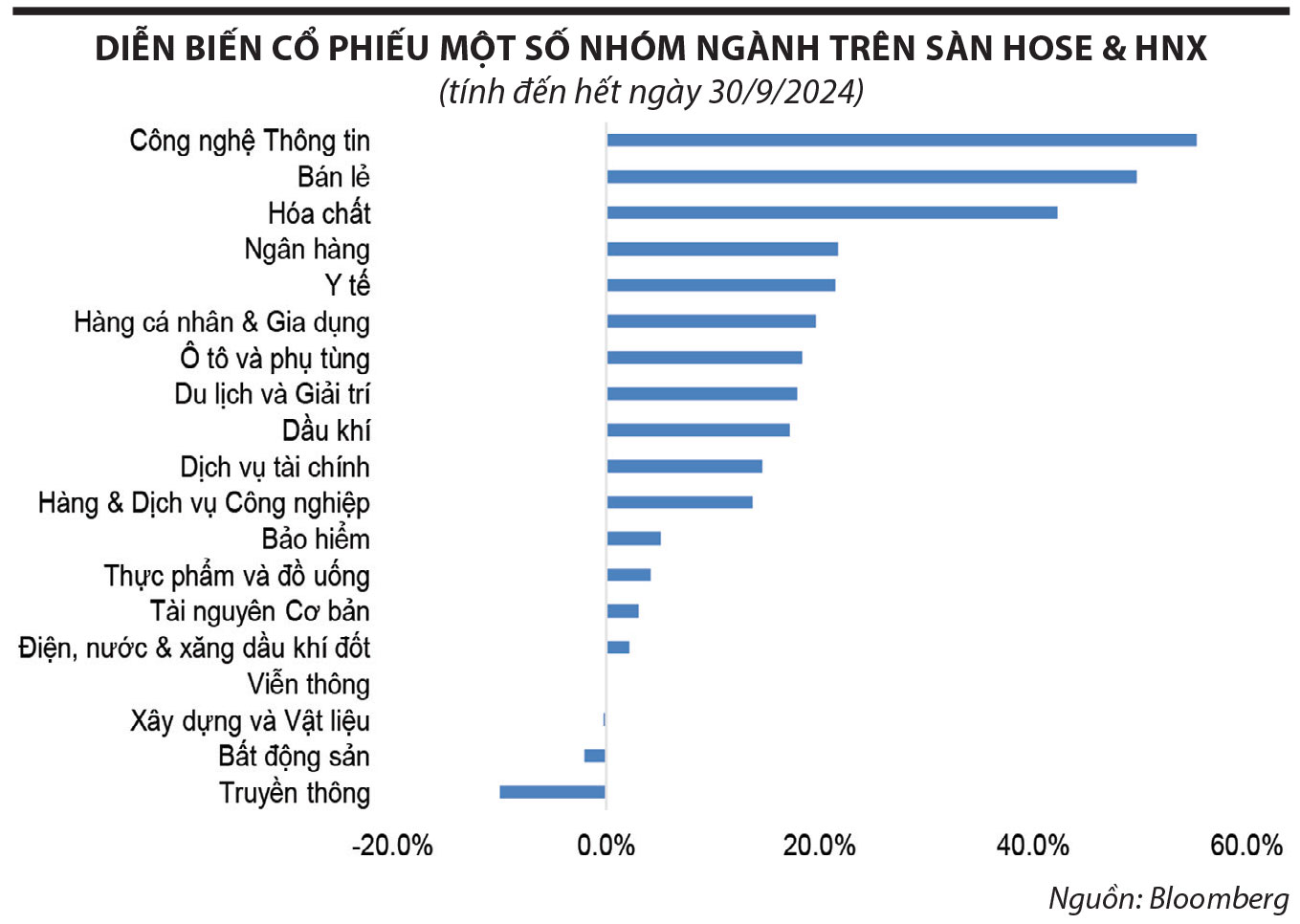

Thị trường chứng khoán cũng đã ghi nhận những tín hiệu tích cực từ các ngành hưởng lợi từ tăng trưởng GDP. Cổ phiếu ngành bán lẻ dẫn đầu đường đua tăng trưởng với mức tăng ấn tượng gần 50%, tiếp theo là nhóm ngân hàng (21,68%), dầu khí (17,17%), hàng hóa & dịch vụ công nghiệp (13,67%).

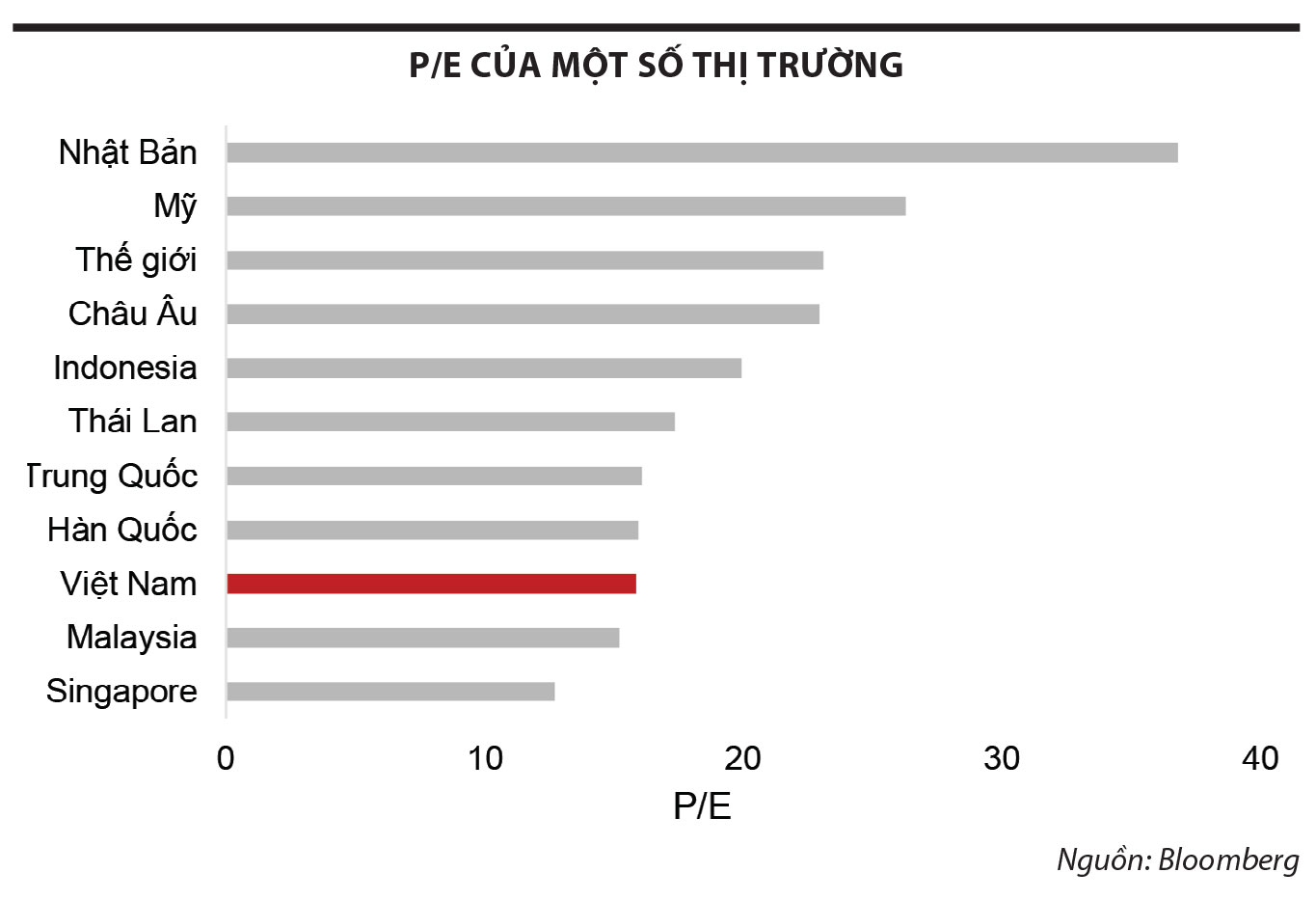

Chốt phiên 15/10/2024, VN-Index đạt 1.281,08 điểm, tăng 13,8% so với thời điểm đầu năm. Đây là hiệu suất sinh lời tương đối tốt cho một công cụ đầu tư, khẳng định nhà đầu tư đã dần lấy lại niềm tin đối với thị trường chứng khoán. Giá trị vốn hóa toàn sàn HOSE đã lên tới con số 5,28 triệu tỷ đồng, tăng 16% so với thời điểm đầu năm và chiếm 49,12% GDP năm 2023 (trong khi con số đầu năm là 47,9% GDP). Trong bối cảnh mặt bằng lãi suất thấp được duy trì nhờ lập trường kiên định của Ngân hàng Nhà nước với chính sách tiền tệ hiện tại, để góp phần kích thích tăng trưởng kinh tế, nền tảng vĩ mô ổn định sẽ là điểm tựa chính cho xu hướng phục hồi tăng trưởng mới của thị trường Việt Nam. Thêm vào đó, định giá P/E của chỉ số VN-Index tính tới hết ngày 30/9/2024 đang là 15,8 lần, mức tương đối rẻ so với các thị trường trong khu vực và rẻ hơn mức định giá trung bình 5 năm gần nhất (là 17,2 lần).

Ngoài ra, các cơ quan quản lý quyết tâm nâng hạng thị trường chứng khoán lên nhóm mới nổi vào năm 2025. Ngày 18/9/2024, Bộ Tài chính đã ban hành Thông tư 68/2024/TT-BTC, trong đó có việc bỏ yêu cầu nhà đầu tư tổ chức nước ngoài phải có đủ tiền trong tài khoản trước khi thực hiện giao dịch mua cổ phiếu (pre-funding). Thông tư có hiệu lực từ ngày 2/11/2024. Động thái này được đánh giá đã tháo gỡ nút thắt quan trọng trong quá trình nâng hạng thị trường, khi tạo điều kiện thuận lợi cho khối ngoại tham gia thị trường, phù hợp với thông lệ phổ biến trên thế giới. Việc nâng hạng thị trường được kỳ vọng sẽ diễn ra tại kỳ đánh giá tiếp theo trong năm 2025 (tháng 3 và tháng 9). Nếu mục tiêu nâng hạng thị trường được hiện thực hóa, đây sẽ là một cú hích quan trọng cho thị trường chứng khoán Việt Nam, dòng vốn ngoại vào thị trường sẽ gia tăng mạnh mẽ, đặc biệt là từ các quỹ chỉ đầu tư vào các thị trường phát triển.

Trần Anh Tuấn / Giám đốc Phân tích Công ty Chứng khoán Dầu khí (PSI)

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/chung-khoan-vung-nen-post357708.html

Tin khác

Dragon Capital nhận định cơ hội và thách thức của chứng khoán Việt Nam thời Donald Trump

một ngày trước

Thị trường chứng khoán Lào cần ưu tiên phát triển số lượng doanh nghiệp niêm yết

một giờ trước

Chứng khoán Mỹ lình xình sau báo cáo CPI, giá dầu hồi phục, bitcoin vượt 93.000 USD

5 giờ trước

Chứng khoán Mỹ biến động nhẹ, thị trường châu Á bao trùm trong 'sắc đỏ'

6 giờ trước

'Ông trùm' xuất khẩu cà phê lý giải về diễn biến lạ của giá cà phê

5 giờ trước

Giá dầu thế giới tăng, trong nước có thể giảm

7 giờ trước