Chuyển động mới nhìn từ mặt bằng lãi suất tăng: 'gỡ' thanh khoản, 'dịu' tỷ giá

Thanh khoản cuối năm gặp khó, trong khi mặt bằng lãi suất các thị trường đều đang nhích tăng. Ảnh minh họa.

Những chuyển động mới

Giới tài chính vẫn đang thảo luận nhiều về hai động thái mới mang tính bất ngờ trên thị trường tiền tệ trong tuần qua của Ngân hàng Nhà nước (NHNN). Một là việc hoán đổi đô la với tiền đồng kỳ hạn 14 ngày cho các ngân hàng thương mại; hai là tăng lãi suất trên thị trường mở (OMO).

Điều này dẫn đến những diễn giải khác nhau của các thành phần tham gia nền kinh tế, thậm chí là lo ngại về tín hiệu rõ hơn của việc đảo chiều chính sách tiền tệ.

Đặc biệt được nhắc nhiều là động thái chào thầu tổng quy mô 500 triệu đô la, hoán đổi kỳ hạn 14 ngày cho các ngân hàng (hiệu lực từ 5-12). Cụ thể, NHNN mua giao ngay đô la ở mức 23.945 đồng/đô la và bán kỳ hạn ở mức 23.955. Điều này làm nhiều người khó hiểu vì đô la giao ngay ở các ngân hàng thương mại đang giao dịch ở quanh vùng 26.400.

Theo nhóm phân tích của Công ty chứng khoán Maybank, hoán đổi nói trên có thể được hiểu đơn giản là NHNN cung cấp thanh khoản tiền đồng cho các ngân hàng (dùng đô la làm tài sản bảo đảm) với “chi phí lãi 10 đồng” cho 14 ngày. Tính thêm lãi suất đô la liên ngân hàng kỳ hạn 2 tuần khoảng 4%, cộng chênh lệch tỷ giá hoán đổi, có thể hiểu rằng chi phí vốn hiệu quả mà các ngân hàng phải trả khi vay từ NHNN khoảng 5,1%.

Như vậy, việc cho phép dùng các loại tài sản bảo đảm khác như đô la sẽ giúp NHNN bơm thanh khoản cho nhiều ngân hàng hơn, dù chi phí vốn sẽ cao hơn. “Công cụ hoán đổi không được sử dụng thường xuyên này, giúp mở rộng cửa vay thanh khoản cho nhiều ngân hàng hơn, vì không phải ngân hàng nào cũng có lượng lớn trái phiếu chính phủ để vay OMO với chi phí thấp”, nhóm Maybank bình luận.

Đi cùng việc hoán đổi đô la hỗ trợ thanh khoản là điều chỉnh lãi suất cho vay trên OMO lên mức 4,5% từ phiên 4-12, sau khi duy trì ở mức 4% từ tháng 9-2024 tới nay, trong bối cảnh lãi suất liên ngân hàng kỳ hạn qua đêm có thời điểm vọt lên cao hơn mức 7%. Đợt tăng lãi suất OMO này đã đưa chi phí vốn tiệm cận gần hơn mặt bằng lãi suất chung của thị trường.

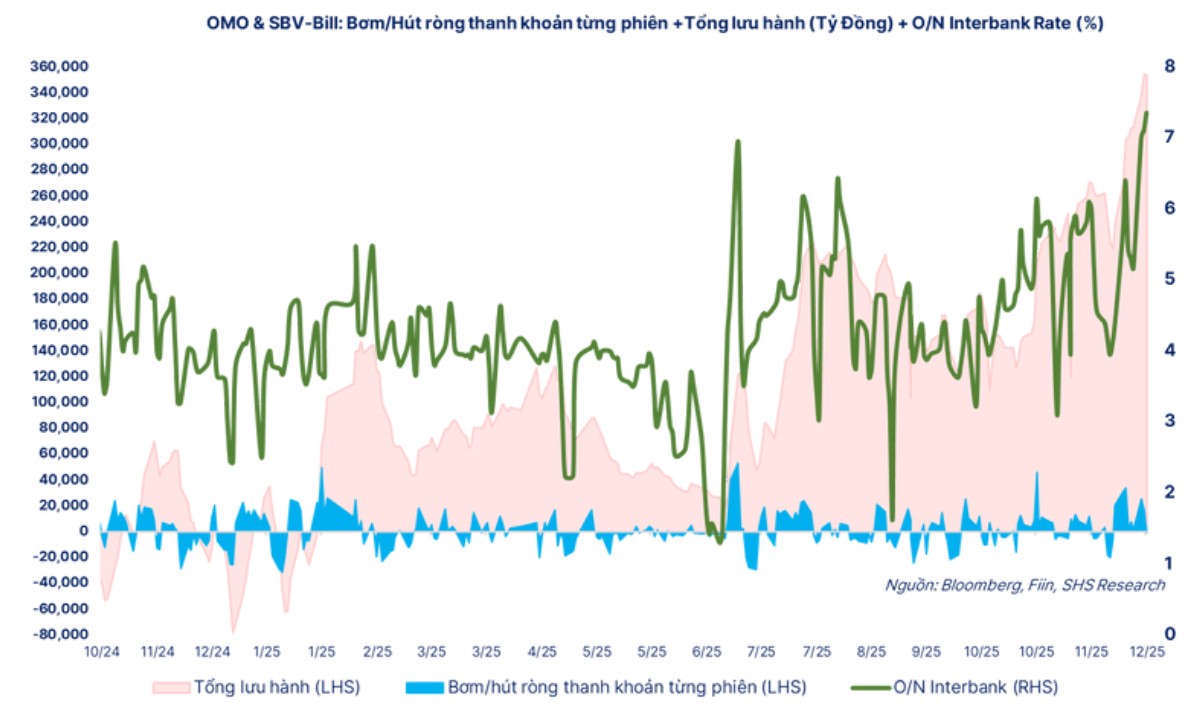

Theo báo cáo thị trường tiền tệ của Công ty chứng khoán Yuanta Việt Nam, thanh khoản hệ thống tiếp tục chịu áp lực, dù NHNN tiếp tục “bơm ròng”. Lãi suất liên ngân hàng trong tuần trước tiếp tục tăng cao ở nhiều kỳ hạn, từ 1-2 tuần dao động quanh mức 6,9-7,3%, còn kỳ hạn 1-3 tháng quanh 7,2-7,3% trong tuần trước. Bên cạnh việc tăng lãi suất OMO, NHNN vẫn đang hỗ trợ đáng kể, khi lượng OMO đang lưu hành vào cuối tuần trước tăng mạnh lên mức 361.100 tỉ đồng, “bơm ròng” khoảng 48.300 tỉ đồng.

Mặt bằng lãi suất thị trường mở (OMO) có xu hướng tăng, động thái NHNN cũng tiếp tục hỗ trợ. Nguồn: SHS.

Kỳ vọng dịu bớt căng thẳng

Sau những diễn biến chính sách mới, cuối tuần trước, lãnh đạo Vụ chính sách tiền tệ cũng đã công bố thêm thông tin, trả lời truyền thông trong bối cảnh thị trường tiền tệ, ngoại hối có những diễn biến mới.

“Để đáp ứng nhu cầu thanh khoản, nhất là dịp cuối năm, bên cạnh kênh cung ứng tiền qua kênh nghiệp vụ thị trường mở, NHNN đã triển khai nghiệp vụ giao dịch hoán đổi ngoại tệ với các tổ chức tín dụng để ổn định thị trường tiền tệ”, ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (thuộc NHNN), nói.

Về thị trường ngoại hối, theo ông Quang, thị trường chịu áp lực đa chiều từ đầu năm đến nay. Tỷ giá chủ yếu chịu tác động từ các diễn biến phức tạp trên thị trường quốc tế như chính sách tiền tệ khó lường của Cục Dự trữ Liên bang Mỹ (Fed), chính sách thương mại, thuế quan của chính quyền Mỹ và biến động của đồng đô la quốc tế. "Trong một số giai đoạn, cân đối cung cầu ngoại tệ trong nước chịu sức ép tạm thời từ các yếu tố ngắn hạn”, ông Quang nói.

Tuy nhiên, nhà điều hành chính sách tiền tệ cũng nói thêm điểm tích cực là đến nay, các yếu tố này đã có dấu hiệu ổn định hơn, trong khi hoạt động thương mại và các cán cân đối ngoại của Việt Nam tiếp tục duy trì khả quan.

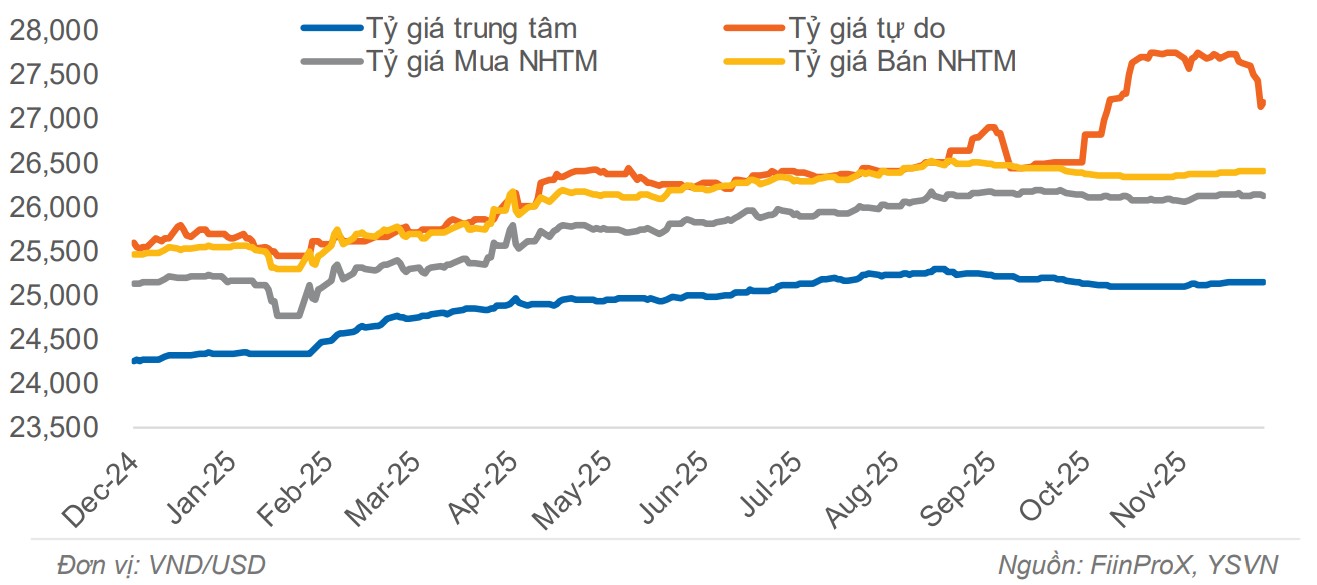

Theo số liệu của NHNN, tính đến ngày 5-12, tỷ giá tăng khoảng 3,5% so với cuối năm 2024, trong bối cảnh được ông Quang đánh giá là thị trường ngoại tệ hoạt động thông suốt.

Áp lực tỷ giá đang "dịu" lại khi thị trường tự do đi xuống đáng kể.

Một điểm thuận lợi nữa cho các nhà đầu tư đặt cược xác suất giảm lãi suất thêm 25 điểm cơ bản của Cục dự trữ liên bang Mỹ trong kỳ họp tuần này lên đến 90%. Triển vọng này được củng cố từ các số liệu về thị trường lao động, thước đo lạm phát cơ bản và phát biểu mang tính “mềm mỏng” hơn từ các lãnh đạo Fed.

Lãi suất đô la hạ nhiệt đang được nhiều bên kỳ vọng cho câu chuyện giúp tỷ giá bớt đi phần nào áp lực. Nhóm Maybank bình luận áp lực lên tỷ giá hạ nhiệt, từ việc Fed giảm lãi suất hoặc có diễn biến mới khi Fed thay Chủ tịch, sẽ đóng vai trò quan trọng giúp cải thiện thanh khoản thị trường.

Mối lo ngại về lãi suất trở lại từ tháng 11 đến nay, đặc biệt là trong hai tuần gần đây, lãi suất qua đêm trên thị trường liên ngân hàng có xu hướng đi lên rõ rệt hơn. Lãi suất huy động của các ngân hàng thương mại tăng, đặc biệt là có sự tham gia của nhóm “big 4”, trong khi lãi suất cho vay trên thị trường cũng có xu hướng nhích nhẹ.

Tuy nhiên, hầu hết các nhà phân tích đều cho rằng đây là hiện tượng sức ép thanh khoản trong ngắn hạn, chứ không phải là chủ trương “thắt chặt” của nhà điều hành.

Theo nhóm phân tích của Công ty chứng khoán SSI, việc điều chỉnh lãi suất OMO là công cụ kỹ thuật theo tín hiệu thị trường có lên có xuống, tương tự như giai đoạn quí 2-3 năm ngoái, chứ không phải phát tín hiệu thay đổi định hướng chính sách.

“Nhìn chung, các động thái tăng lãi suất OMO và triển khai hoán đổi đã phản ánh cách tiếp cận chủ động trong quản lý thanh khoản, nhằm làm mượt các biến động ngắn hạn của thị trường tiền tệ”, nhóm SSI đánh giá.

Maybank đưa ra dự báo NHNN sẽ không thay đổi lãi suất điều hành, nhưng mặt bằng lãi suất trên các thị trường khác có thể điều chỉnh. Trên OMO, lãi suất trung hạn có thể nằm trong vùng 4-5%, nhằm phản ánh sự thay đổi của tài sản đảm bảo, phù hợp mặt bằng các loại lãi suất khác và đặc biệt là chi phí cao hơn sẽ khiến các bên liên quan thận trọng hơn.

Trong khi đó, lãi suất huy động dự kiến có thể tăng tối đa 50 điểm cơ bản trong 9 tháng đầu năm sau, dự báo dựa trên giả định tín dụng tăng trưởng 16-17% để hỗ trợ tăng trưởng GDP. “NHNN vẫn duy trì chính sách nới lỏng mang tính hỗ trợ, sử dụng kết hợp các công cụ để bơm thanh khoản, đồng thời cân bằng tác động lên tỷ giá”, nhóm này bình luận.

Dũng Nguyễn

Nguồn Saigon Times : https://thesaigontimes.vn/chuyen-dong-moi-nhin-tu-mat-bang-lai-suat-tang-go-thanh-khoan-diu-ty-gia/

Tin khác

Tỷ giá hôm nay 11/12: Giá USD và NDT đi xuống sau quyết định lãi suất của Fed

3 giờ trước

Chuyên gia: Khó yêu cầu ngân hàng không tăng lãi suất cho vay khi lãi suất tiền gửi có xu hướng tăng như hiện nay

3 giờ trước

Chu kỳ giảm lãi suất toàn cầu đang khép lại

một giờ trước

Fed cắt giảm lãi suất lần thứ 3 liên tiếp

3 giờ trước

Lãi suất hạ nhiệt, dòng tiền trở lại mạnh mẽ trên thị trường hàng hóa

3 giờ trước

Chia rẽ quan điểm về đợt hạ lãi suất 'diều hâu' của Fed

3 giờ trước