Chuyên gia chứng khoán: 'Mặt bằng giá cổ phiếu chung vẫn ở mức hợp lý'

Ông Nguyễn Minh Tuấn chia sẻ tại hội thảo. Ảnh: Phạm Ngọc/Mekong ASEAN

Chia sẻ tại hội thảo “Vững bước vượt sóng - Nâng tầm vị thế năm 2026” do Chứng khoán KB Việt Nam (KBSV) tổ chức chiều ngày 15/1, ông Nguyễn Minh Tuấn - CEO AFA Capital, Giám đốc điều hành Cộng đồng Cố vấn Tài chính Việt Nam (VWA) nhận định năm 2026 vẫn là cơ hội cho nhà đầu tư chứng khoán.

Động lực không còn ở mặt bằng lãi suất rẻ mà ở các câu chuyện thúc đẩy tăng trưởng kinh tế, từ đầu tư công, Nghị quyết 79 phát triển kinh tế Nhà nước, đến các thị trường mới như tài sản mã hóa, sàn vàng vật chất, sàn giao dịch bất động sản, trung tâm tài chính...

“Với việc thu hút nguồn vốn để đẩy mạnh tăng trưởng, việc hoàn thiện thể chế sẽ triển khai rất nhanh. Vì vậy nhìn về dài hạn, nhà đầu tư chứng khoán sẽ yên tâm hơn,” ông Tuấn nêu quan điểm.

Chia sẻ cụ thể hơn về các động lực chính cho thị trường chứng khoán, ông Trần Đức Anh - Giám đốc Kinh tế Vĩ mô & Chiến lược thị trường KBSV cho rằng, đầu tư công là yếu tố quan trọng. Theo vị chuyên gia, với mục tiêu tăng trưởng GDP cao (từ 10% trở lên), dư địa giảm lãi suất không còn, chính sách tài khóa sẽ là động lực chính. Trong đó, đẩy mạnh đầu tư công đã được xác định. Chính phủ dự kiến vốn đầu tư công trung hạn giai đoạn 2026 - 2030 khoảng 8,5 triệu tỷ đồng, cao hơn nhiều giai đoạn trước chỉ 2,8 triệu tỷ đồng.

Thứ hai là câu chuyện về nâng hạng thị trường. Theo ông Đức Anh, FTSE Russell công bố nâng hạng chứng khoán Việt Nam vào tháng 10/2025 nhưng tới tháng 9/2026 mới quyết định chính thức. Vì vậy tác động thực nhất của sự kiện này vẫn chưa đến. Khi thị trường chính thức nâng hạng, các quỹ cơ cấu lại với việc mua vào cổ phiếu Việt Nam, giúp xu hướng mua ròng khối ngoại mạnh hơn.

“Định giá thị trường cận biên bao giờ cũng thấp hơn thị trường mới nổi, đây là yếu tố khác thu hút dòng vốn ngoại. Xa hơn, câu chuyện nâng hạng vẫn tiếp tục được kỳ vọng với các mục tiêu nâng hạng ở tiêu chí cao hơn,” ông Đức Anh nói.

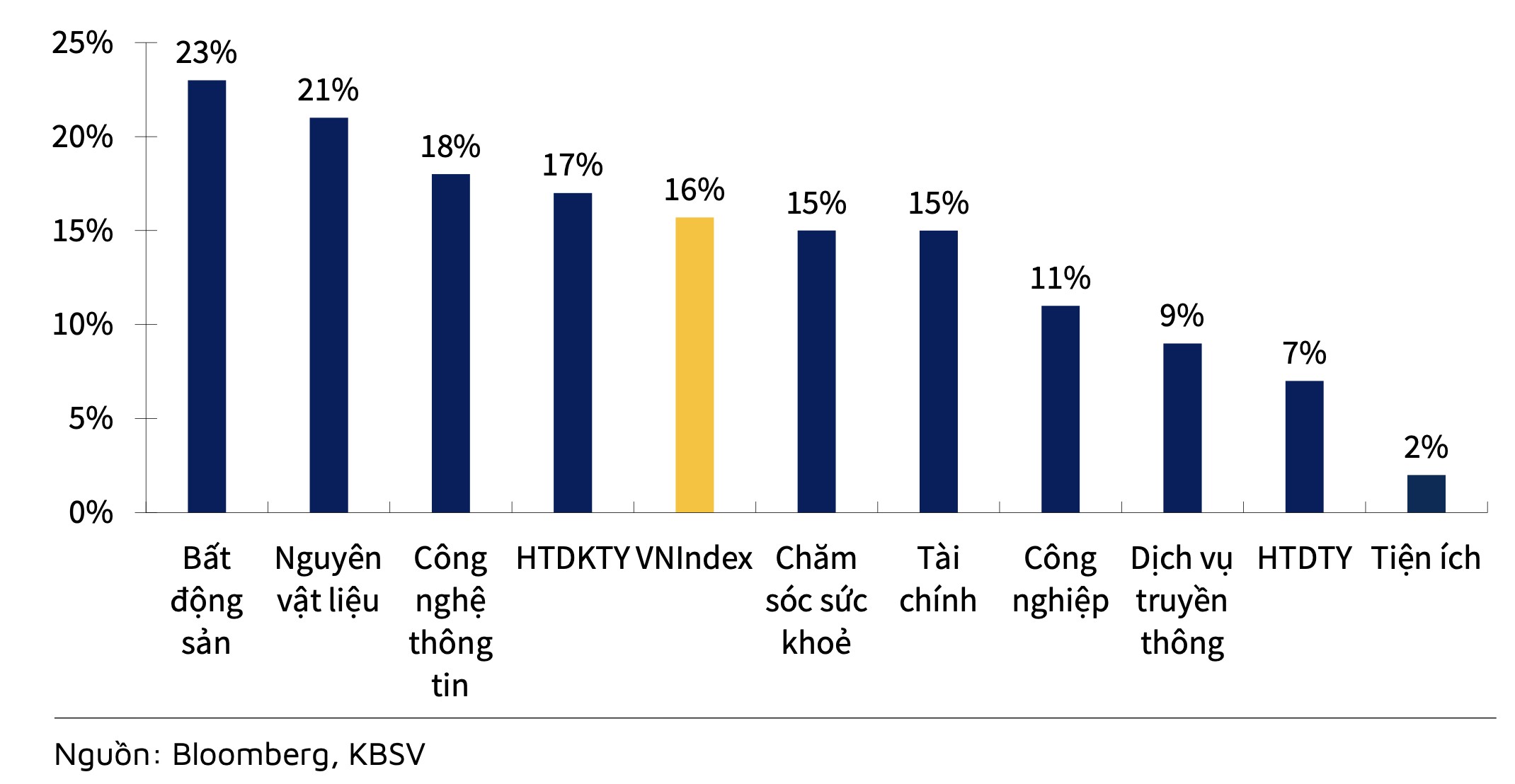

Triển vọng tăng trưởng của VN-Index thường dựa vào định giá P/E và tăng trưởng lợi nhuận bình quân của các doanh nghiệp niêm yết (EPS). Năm 2025, KBSV dự phóng tăng trưởng EPS khoảng 18-20%. Tăng trưởng EPS thường tương quan với tăng trưởng GDP, vì vậy năm 2026, chúng tôi dự phóng tăng trưởng EPS toàn thị trường khoảng 16%, trong kịch bản thận trọng. Tính ra, VN-Index có dư địa tăng khoảng 15%, tức trên dưới 2.040 điểm.

Ông Trần Đức Anh - Giám đốc Kinh tế Vĩ mô & Chiến lược thị trường KBSV

Phân tích kỹ hơn về định giá thị trường, ông Nguyễn Xuân Bình – Giám đốc Khối Phân tích KBSV cho biết, đà tăng của chỉ số VN-Index năm 2025 chủ yếu đóng góp từ nhóm cổ phiếu Vingroup. Riêng 3 mã thuộc nhóm này (VIC, VHM, VRE) đóng góp 350 điểm, và nếu loại nhóm Vingroup khỏi chỉ số thì mức tăng của VN-Index chỉ khoảng 1.400 điểm.

“Nếu chỉ nhìn thuần túy vào VN-Index hiện tại, mặt bằng giá cao tương đối, chỉ số P/E cuối năm 2025 xấp xỉ 16,5-17 lần - cao nhất trong 10 năm trở lại đây. Nếu loại nhóm cổ phiếu Vingroup ra thì P/E mới chỉ xấp xỉ 14 lần - tương đương vùng đáy năm 2023 hoặc đầu năm 2025. Mặt bằng giá cổ phiếu chung vẫn ở mức hợp lý. Vì vậy xu hướng chung vẫn khả quan,” ông Bình phân tích.

Ông Nguyễn Xuân Bình - Giám đốc Khối Phân tích KBSV. Ảnh: Phạm Ngọc/Mekong ASEAN

Về triển vọng nhóm ngành, ông Trần Đức Anh lưu tâm đến hai nhóm ngành chứng khoán và bán lẻ tiêu dùng.

Với nhóm chứng khoán, ông cho rằng mặt bằng giá đã giảm mạnh, sau khi lãi suất có xu hướng tăng nhẹ. Câu chuyện nâng hạng, vận hành hệ thống KRX và các cải cách tiếp theo như đưa vào giao dịch bán khống, T0... sẽ giúp cải thiện thanh khoản thị trường, giúp nhóm chứng khoán hưởng lợi.

Với ngành bán lẻ hàng tiêu dùng, ông cho biết tăng trưởng mấy năm gần đây giảm so với trước Covid-19, mặc dù có nhiều chính sách kích cầu tiêu dùng. Thời gian tới, ngành này được kỳ vọng phục hồi mạnh, khi sức mua cải thiện cùng tăng trưởng kinh tế.

Theo ông Nguyễn Xuân Bình, nhóm ngành đầu tư công sẽ hưởng lợi theo xu hướng chung, tuy nhiên nhóm doanh nghiệp xây dựng hạ tầng có tỷ lệ đòn bẩy cao, biên lợi nhuận hẹp. Ông Bình nói, cá nhân ông ưa thích nhóm xây dựng năng lượng và vật liệu xây dựng hơn.

Dự báo tăng trưởng EPS VN-Index và các nhóm ngành.

Với ông Nguyễn Minh Tuấn, chiến lược giao dịch nằm ở việc lựa chọn doanh nghiệp nhiều hơn. “Năm 2026 nếu nhìn VN-Index rất khó để xuống tiền đầu tư, vì chỉ số đã tăng nóng thời gian qua. Hãy nghĩ đến doanh nghiệp, đâu là những doanh nghiệp có cơ hội trong chu kỳ kinh tế mới,” vị chuyên gia nói.

Ví dụ trong nhóm đầu tư công, ông Tuấn lựa chọn HPG bởi câu chuyện về giá thép và sản lượng nội địa; với nhóm dầu khí là các doanh nghiệp thượng nguồn (GAS, PVD, PVS); với nhóm bán lẻ là PNJ, với câu chuyện sản xuất vàng miếng...

Về rủi ro đối với thị trường, các chuyên gia đồng thuận lưu ý 3 yếu tố là lãi suất, tỷ giá và thuế đối ứng. Theo ông Nguyễn Xuân Bình, lãi suất nhích tăng là tâm điểm của đợt sụt giảm cuối năm 2025, và đây cũng là yếu tố có thể kìm hãm đà tăng của thị trường trong năm 2026. Ông Bình cho rằng, mặt bằng lãi suất hiện đã qua đáy, tuy nhiên so với trước Covid-19 (giai đoạn 2015-2020) thì mặt bằng lãi suất hiện vẫn thấp hơn khoảng 1%, chưa phải là cao.

Về thuế quan, ông Trần Đức Anh lo ngại liên quan đến điều khoản hàng hóa trung chuyển. Việt Nam đang bị đánh thuế đối ứng 20%, còn đối với các quốc gia đánh thuế chuyển tiếp là 40%. Nếu chính quyền Tổng thống Donald Trump thực sự sử dụng lá bài này thì sẽ có rủi ro cho Việt Nam và đây là yếu tố “thiên nga đen” với thị trường.

Nguồn Mekong Asean : https://mekongasean.vn/chuyen-gia-chung-khoan-mat-bang-gia-co-phieu-chung-van-o-muc-hop-ly-50860.html

Tin khác

Phiên ngày 15-1, VN-Index mất gần 30 điểm vì cổ phiếu trụ cột

một giờ trước

Cổ phiếu trụ ép điểm dữ dội, khối ngoại bán ròng hơn 1.300 tỷ

5 giờ trước

VN-Index nhuộm đỏ, giảm gần 30 điểm

4 giờ trước

VN-Index sỉam sâu sau đợt tăng mạnh, cổ phiếu có vốn nhà nước có còn dẫn sóng?

7 giờ trước

Áp lực chốt lời tại nhóm trụ kéo VN-Index giảm sâu

8 giờ trước

VN-Index gặp thử thách, lực bắt đáy duy trì động lực tăng trưởng

9 giờ trước