Chuyên gia khuyến nghị 5 mã chứng khoán tiềm năng để đầu tư

Thị trường chứng khoán Việt Nam (TTCK) khởi đầu năm 2025 với tâm lý thận trọng, khi các yếu tố bên ngoài tiếp tục tạo áp lực lên dòng vốn và xu hướng giao dịch. Theo báo cáo chiến lược tháng 2 của SSI Research, TTCK toàn cầu ghi nhận những biến động mạnh, đặc biệt tại Mỹ và châu Á, trong khi Việt Nam vẫn duy trì sự ổn định tương đối so với khu vực.

Thị trường nội địa chứng kiến những phiên giao dịch trầm lắng do tâm lý thận trọng của nhà đầu tư trước ngày Tổng thống Donald Trump nhậm chức và các chính sách mới từ Mỹ. Dù có thời điểm VN-Index lùi về mốc 1.220 điểm, nhưng kết thúc tháng 1, chỉ số này đóng cửa ở mức 1.265 điểm, gần như đi ngang so với cuối năm 2024.

SSI Research đánh giá, TTCK Việt Nam đang trong giai đoạn tích lũy trong biên độ 1.180 – 1.300 điểm, với dòng tiền có dấu hiệu suy yếu khi kiểm định các vùng kháng cự. Tuy nhiên, một số yếu tố vĩ mô tích cực vẫn có thể hỗ trợ thị trường, bao gồm cải cách kinh tế, đầu tư công và kỳ vọng nâng hạng lên thị trường mới nổi.

Bên cạnh đó, SSI cũng đưa ra danh mục cổ phiếu khuyến nghị cho tháng 2/2025, tập trung vào những doanh nghiệp có nền tảng tốt và tiềm năng tăng trưởng bền vững. Nhà đầu tư được khuyến nghị phân bổ vốn hợp lý, theo dõi chặt chẽ các biến động từ thị trường quốc tế và xu hướng chính sách vĩ mô trong nước.

Các thách thức thị trường chứng khoán Việt Nam

Trong báo cáo chiến lược tháng 2 mới phát hành, SSI cho biết, trong tháng 1/2025, TTCK Mỹ tiếp tục tăng điểm và duy trì ở vùng điểm số cao lịch sử, mặc dù đối diện nhịp biến động mạnh vào cuối tháng do sự kiện DeepSeek và các chính sách thuế quan của Tổng thống Donald Trump.

Tại châu Á, TTCK Hàn Quốc trở thành điểm sáng với mức tăng 4,9% trên chỉ số KOSPI; phần còn lại khá ảm đạm, nhất là một số nước Đông Nam Á đang liên tục chịu áp lực rút vốn ngoại. Riêng TTCK Việt Nam vẫn lấy lại được trạng thái cân bằng và thuộc nhóm ổn định vượt trội trong khu vực.

Lãi ròng doanh nghiệp niêm yết trên HoSE tiếp tục mở rộng xu hướng hồi phục. Nguồn: SSI

TTCK Việt Nam giao dịch trầm lắng trong tháng giáp Tết và có tâm lý e ngại trước ngày Tổng thống Trump nhậm chức (21/1 theo giờ Việt Nam). Khởi đầu kém lạc quan trong nửa đầu tháng, tuy nhiên động lực từ chính sách và hiệu ứng tích cực từ mùa kết quả kinh doanh năm 2024 giúp thị trường dần hồi phục trở lại. VN-Index có lúc lùi về mốc 1.220 đóng, nhưng đóng cửa cuối tháng 1 tại 1.265 điểm, gần như đi ngang về điểm số so với cuối năm 2024.

Theo SSI, xu hướng trung hạn của VN-Index vẫn trong giai đoạn tích lũy trong kênh giá 1.180 – 1.300. Dù vậy, dòng tiền tiếp tục suy yếu trong các nhịp kiểm định kênh giá nên kỳ vọng bứt biên trên của chỉ số chưa cao. Mặc dù vậy, các chỉ báo động lượng và MACD vẫn trong vùng tích cực, cho thấy trạng thái khả quan.

Hiện tại, VN-Index đang trong nhịp thử thách vùng kháng cự 1.275 điểm. Vùng hỗ trợ quan trọng MA20 tuần quanh 1.260 kỳ vọng nâng đỡ tốt cho chỉ số.

SSI nêu các thách thức mà TTCK Việt Nam cần phải vượt qua gồm: Tốc độ hạ lãi suất chậm lại của Fed, biến động tỷ giá, động lực tiêu dùng trong nước cần thêm thời gian hồi phục và chính sách khó đoán của Tổng thống Trump sẽ gây rủi ro cho tăng trưởng của kênh xuất khẩu.

Tuy nhiên, đơn vị phân tích cho rằng các yếu tố hỗ trợ tích cực cho thị trường cũng mạnh mẽ. Về vĩ mô, quá trình cải cách thực thi bắt đầu từ cuối năm 2024 sẽ tiếp tục (tinh gọn bộ máy Chính phủ, quyết tâm đẩy nhanh đầu tư công vào hạ tầng, giải quyết những vấn đề tồn đọng trong lĩnh vực bất động sản).

Kỳ vọng dòng vốn nước ngoài quay lại Việt Nam trong năm 2025 đến từ câu chuyện nâng hạng lên thị trường mới nổi theo tiêu chí của FTSE Russell. Các chính sách bước đệm như triển khai hệ thống giao dịch KRX, áp dụng Luật Chứng khoán sửa đổi và Nghị định 155/2020 sửa đổi sẽ tạo tiền đề cho sự phát triển thị trường vốn trong trung và dài hạn.

Về tăng trưởng lợi nhuận và định giá, thống kê của SSI cho thấy, tăng trưởng lãi ròng của các doanh nghiệp niêm yết trên HoSE trong quý 4/2024 tăng trưởng 29,3% so với cùng kỳ, mở rộng xu hướng hồi phục từ đáy ở quý 4/2022. Lợi nhuận của 84 công ty mà SSI nghiên cứu ước đạt tăng trưởng lên 18,6% trong năm 2025, cao hơn mức 11,5% của năm 2024.

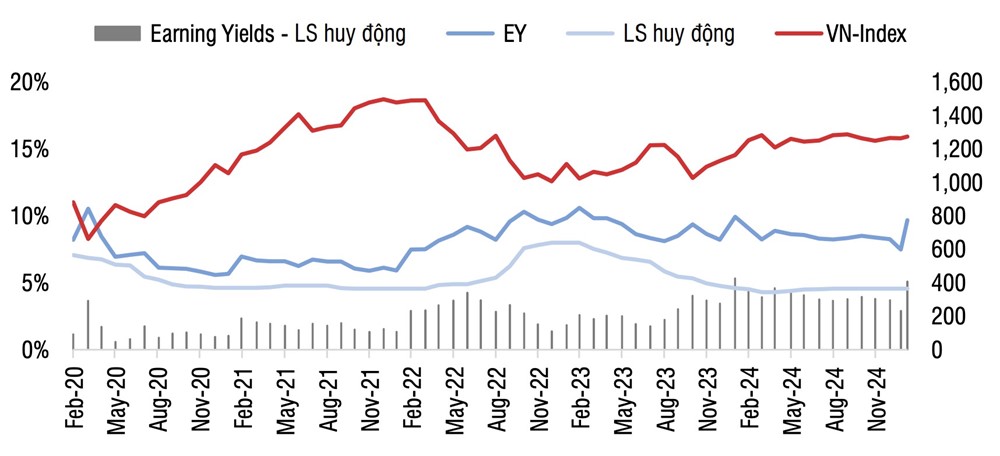

Lợi suất trên TTCK đang trở nên hấp dẫn. Nguồn: SSI

Định giá P/E ước tính 1 năm của VN-Index đang ở mức 10,3 lần, thấp hơn 20% so với 13 lần của bình quân 5 năm và đang ở mức hấp dẫn cho đầu tư dài hạn.

Lợi suất trên kênh TTCK đang ở mức 9,7%, chênh lệch với lãi suất huy động có xu hướng mở rộng trong tuần đầu tháng 2, ủng hộ cho sự hồi phục của TTCK.

Nhìn chung, SSI đánh giá, TTCK Việt Nam sẽ có cơ hội được định giá lại và duy trì hồi phục dần trong thời gian tới, đến từ các yếu tố: Các cải cách mạnh mẽ dần được thực thi, nền kinh tế và lợi nhuận thị trường tiếp tục mở rộng tăng trưởng, tỷ giá ổn định lại từ nửa cuối năm 2025; kỳ vọng nâng hạng lên thị trường mới nổi.

Ngược lại, rủi ro cần theo dõi là tỷ giá biến động mạnh, chính sách thuế quan khó lường của Mỹ, tăng trưởng kinh tế và lợi nhuận thị trường không như kỳ vọng.

Cổ phiếu khuyến nghị

SSI Research vừa công bố danh mục khuyến nghị đầu tư cho tháng 2/2025, tập trung vào các cổ phiếu có tiềm năng tăng trưởng trong bối cảnh thị trường chứng khoán Việt Nam tiếp tục tích lũy.

PNJ (Công ty Vàng bạc Đá quý Phú Nhuận): Với giá mua hợp lý từ 96,5 - 97,5 nghìn đồng/cổ phiếu, SSI Research đặt mục tiêu giá 123 nghìn đồng. PNJ được đánh giá cao nhờ khả năng mở rộng thị phần trong bối cảnh các doanh nghiệp trang sức nhỏ gặp khó khăn, đồng thời duy trì kiểm soát tốt chi phí nguyên vật liệu.

HHV (Đèo Cả Group - Hạ tầng giao thông): Định giá mục tiêu ở mức 15 nghìn đồng/cổ phiếu, cao hơn mức giá mua hợp lý từ 12,5 - 12,8 nghìn đồng. HHV hưởng lợi từ chính sách đẩy mạnh đầu tư công giai đoạn 2021-2025, đặc biệt là các dự án cao tốc đang triển khai.

KDH (Nhà Khang Điền): Giá mục tiêu 41,5 nghìn đồng/cổ phiếu, với triển vọng tăng trưởng đến từ việc bàn giao các căn hộ tại dự án The Privia và mở rộng hợp tác với Keppel.

HAH (Hải An - Vận tải biển): HAH được hưởng lợi từ tình trạng đứt gãy chuỗi cung ứng toàn cầu, giá cước vận tải tăng và chiến lược mở rộng đội tàu. Giá mục tiêu 56,6 nghìn đồng/cổ phiếu.

VPB (Ngân hàng Việt Nam Thịnh Vượng): Ngân hàng này được dự báo sẽ tăng trưởng mạnh nhờ sự phục hồi của hoạt động cho vay tiêu dùng tại FE Credit. Giá mục tiêu 23,4 nghìn đồng/cổ phiếu.

TTCK Việt Nam vẫn đang trong giai đoạn tích lũy, với cơ hội đầu tư dài hạn đến từ mức định giá hấp dẫn và triển vọng tăng trưởng lợi nhuận doanh nghiệp. Tuy nhiên, những rủi ro như biến động tỷ giá và các chính sách thương mại khó đoán từ Mỹ vẫn là yếu tố cần theo dõi chặt chẽ. Nhà đầu tư được khuyến nghị phân bổ vốn hợp lý, ưu tiên các cổ phiếu có nền tảng cơ bản tốt và hưởng lợi từ xu hướng phát triển của nền kinh tế.

An Vũ

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/chuyen-gia-khuyen-nghi-5-ma-chung-khoan-tiem-nang-de-dau-tu-136473.html

Tin khác

Chứng khoán dự báo rung lắc, nhà đầu tư 'thủ' sẵn tiền mặt

một ngày trước

Thị trường tài chính sôi động ngay sau Tết

2 giờ trước

VN-Index có thể công phá vùng 1.315 điểm trong tháng 2

20 giờ trước

VN-Index đang rất rẻ, sẽ được định giá lại trong thời gian tới

16 giờ trước

VN-Index có thể vượt mốc 1.300 điểm tuần này?

một ngày trước

Ông Trump khiến thế giới dậy sóng, sàn 200 tỷ USD bùng nổ trong nghi ngờ

một ngày trước