Chuyên gia: Thị trường ít biến động trong cuối tháng 8, trước khi bước vào khó khăn vào tháng 9-10

Ảnh minh họa.

Nhận định về triển vọng thị trường chứng khoán toàn cầu và Việt Nam, ông Nguyễn Thế Minh, Giám đốc phân tích khối khách hàng cá nhân của Chứng khoán Yuanta, cho rằng trong tuần qua, chỉ số VN-Index vẫn có mức tăng trưởng cao nhất thế giới, cùng với đó là các kênh tài sản rủi ro cao vẫn tăng trưởng vượt trội bất chấp các dấu hiệu cảnh báo rủi ro lạm phát.

Đồng thời, chỉ số USD và VIX vẫn đang ở mức thấp cho thấy các nhà đầu tư vẫn còn đang rất lạc quan về xu hướng ở các tài sản rủi ro cao.

Điểm nổi bật trong xu hướng lần này là sự song hành giữa vàng và thị trường chứng khoán cho thấy các nhà đầu tư đang cân bằng giữa lợi nhuận và rủi ro khi các yếu tố bất định vẫn còn. Tuy nhiên, điều cần lưu ý vào thời điểm này là mức sức mạnh giá của chỉ số VN-Index đã đạt mức 98 điểm. "Như vậy cảnh báo rủi ro ngắn hạn ở mức cao và dư địa tăng trong ngắn hạn không còn nhiều, quản trị rủi ro giai đoạn này là việc cần thiết vào lúc này", ông Minh nói.

Tuần qua, S&P Global cũng phát hành báo cáo khảo sát về khẩu vị rủi ro trong đầu tư. Theo kết quả khảo sát cho thấy khẩu vị rủi ro và triển vọng ngắn hạn đã giảm xuống mức bi quan, các yếu tố chính gây tác động đến tâm lý hiện tại vẫn chủ yếu là định giá, chính trị và kinh tế vĩ mô.

Kết quả của khảo sát cũng khiến tình hình thực tế thị trường đang diễn ra hiện nay trong cách phân bổ tài sản, vàng và Bitcoin vẫn luôn nằm trong danh mục đầu tư cùng với cổ phiếu và trái phiếu.

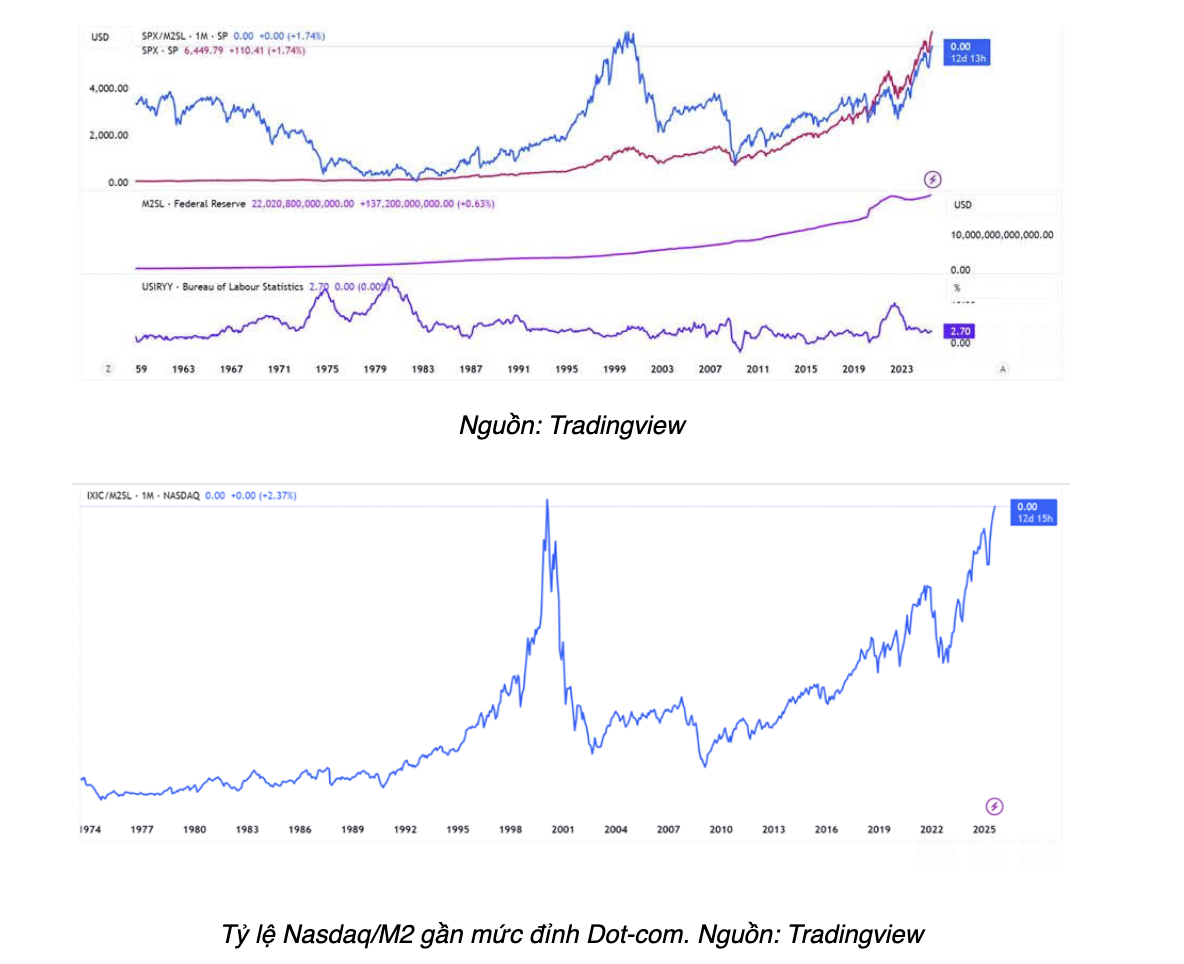

Ngoài các tỷ lệ định giá so sánh như P/E, P/B, P/S, PEG thì Chứng khoán Yuanta sử dụng tỷ lệ P/cung tiền M2 của chỉ số S&P500 (S&P500/M2). Tỷ lệ này đang tiến gần mức đỉnh của giai đoạn Dot-com. Đồng thời, nếu tính dựa theo chỉ số Nasdaq,tỷ lệ Nasdaq/M2 cũng đã đạt mức đỉnh giai đoạn Dot-com. Do đó, có thể thấy đà tăng của thị trường chứng khoán đang vượt nhanh hơn so với tốc độ tăng trưởng M2 và mức giá thị trường hiện nay đang ở giai đoạn nóng so với trong lịch sử.

Tuy nhiên, thị trường kỳ vọng Fed có thể sớm giảm lãi suất trong tháng 09-10/2025 và nới lỏng nhiều hơn, giảm lãi suất và tăng QE để hỗ trợ nền kinh tế.

Yuanta đưa ra các kịch bản có thể xảy ra trong giai đoạn tới.

Kịch bản 1: Hạ nhiệt lành mạnh. FED cắt lãi suất, M2 tăng trưởng trở lại 7–10%/năm. S&P500 tăng chậm hơn chỉ +3–7%/năm, hoặc đi ngang do lo ngại suy thoái nhẹ.

Kết quả là M2 tăng nhanh hơn S&P500, S&P500/M2 giảm về mức cân bằng, giống giai đoạn 2010–2013 sau khủng hoảng 2008. Đây là kịch bản thị trường “xả hơi”, tránh được bong bóng vỡ, nhưng lợi suất cổ phiếu không cao.

Kịch bản 2: Bong bóng phình to. Cắt lãi suất + tài khóa Mỹ mở rộng, thanh khoản dồi dào nhưng dòng tiền đổ thẳng vào chứng khoán. S&P500 tăng 12–15%/năm, trong khi M2 chỉ tăng 5–7%. S&P500/M2 tiếp tục lập đỉnh mới vượt Dot-com, thị trường đi vào vùng bong bóng rõ rệt. Rủi ro khi Fed phải quay lại thắt chặt hoặc lạm phát bật lên, cú giảm sẽ rất mạnh.

Kịch bản 3: Đi ngang kéo dài. M2 tăng 7–10%, S&P500 cũng tăng tương đương 7–10%. Kết quả là tỷ lệ S&P500/M2 giữ nguyên ở vùng cao. Thị trường không hạ nhiệt nhưng cũng chưa nổ bong bóng, tạo “vùng đỉnh kéo dài” giống 2015–2019. Rủi ro dễ bị sốc bởi cú sốc chính sách hoặc khủng hoảng bên ngoài (địa chính trị, nợ công).

Kịch bản 4: Sụp đổ định giá. FED cắt lãi suất muộn hoặc không đủ dẫn đến kinh tế suy thoái. S&P500 giảm 15–25% trong khi M2 tăng +5–8% (do nới lỏng khẩn cấp). Kết quả tỷ lệ S&P500/M2 giảm mạnh, giống 2000–2002 hoặc 2008–2009. Đây là cách “reset” định giá nhanh nhất, nhưng đau đớn nhất cho nhà đầu tư.

"Chúng tôi đánh giá kịch bản 1 có thể xảy ra với xác suất cao nhất do M2 đã bắt đầu hồi phục từ đầu 2025 và Fed thường sau chu kỳ “higher for longer” thì Fed thường chọn “lành mạnh” với mục tiêu ổn định hệ thống chứ không muốn tạo ra bong bóng; P/E của chỉ số S&P500 đã trên mức 22 và thống kê cho thấy chỉ số thường tăng trưởng 3-5%/năm trongg 10 năm tới", ông Minh nói.

Có một điểm tích cực cần lưu ý khi xem xét tỷ lệ giá chứng khoán so với cung tiền M2 ở các quốc gia khác bao gồm Việt Nam, thì tỷ lệ vẫn ở mức thấp dưới giai đoạn 2000 và 2007 cho thấy tình trạng nóng lên chủ yếu diễn ra ở nhóm công nghệ của thị trường chứng khoán Mỹ. Đồng thời, các quốc gia đang thúc đẩy cung tiền M2 để hỗ trợ cho đà tăng trưởng của các nền kinh tế như đang diễn ra tại châu Âu, Trung Quốc, Việt Nam,…

Mặc dù thị trường Mỹ đang trở nên đắt đỏ, nhưng mức định giá P/E trung bình 10 năm của các thị trường vẫn đang ở mức thấp, điều này mở ra cơ hội cho các thị trường khác khi kịch bản 1 như trên xảy ra theo dự báo.

Chỉ số S&P500 và VN-Index có mức tăng trưởng trung bình trong nửa cuối tháng 08 hàng năm là -0,01% và 1% với xác suất đều trên 60%, còn chỉ số VN30 cũng có mức giảm nhẹ trong nửa cuối tháng 8 cho thấy thị trường chứng khoán thường ít biến động trong nửa cuối tháng 8 trước khi bước vào giai đoạn khó khăn hàng năm của tháng 9-10.

Chỉ báo tâm lý trên chỉ số VN-Index tiếp tục giảm cho thấy nhà đầu tư đang tỏ ra thận trọng với diễn biến thị trường hiện tại khi phần lớn đà tăng đang chịu ảnh hưởng từ nhóm cổ phiếu Tài chính. Do đó, chuyên gia của Yuanta đánh giá rủi ro có dấu hiệu gia tăng trong ngắn hạn và các nhà đầu tư cần dừng vị thế mua trong giai đoạn hiện tại.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/chuyen-gia-thi-truong-it-bien-dong-trong-cuoi-thang-8-truoc-khi-buoc-vao-kho-khan-vao-thang-9-10.htm

Tin khác

Chỉ số một đằng, danh mục một nẻo: Nhà đầu tư hạn chế mua mới?

8 giờ trước

VN-Index chỉ đang phản ánh đà tăng trưởng chung của nền kinh tế, chưa thể gọi là quá nóng?

6 giờ trước

Chứng khoán châu Á bước vào tuần mới với động lực đi lên

9 giờ trước

Thị trường chứng khoán: Tiếp đà tăng mạnh hay đối mặt điều chỉnh?

5 giờ trước

VN-Index tăng nhẹ, cổ phiếu vừa và nhỏ bùng nổ

3 giờ trước

Giao dịch chứng khoán sáng 18/8: Nhóm cổ phiếu đầu tư công và dầu khí đua nhau bứt tốc

8 giờ trước