Chuyên gia VDSC: Dòng tiền tìm đến cổ phiếu vừa và nhỏ, 2 nhóm ngành triển vọng lớn

Dòng tiền tìm đến nhóm cổ phiếu vừa và nhỏ

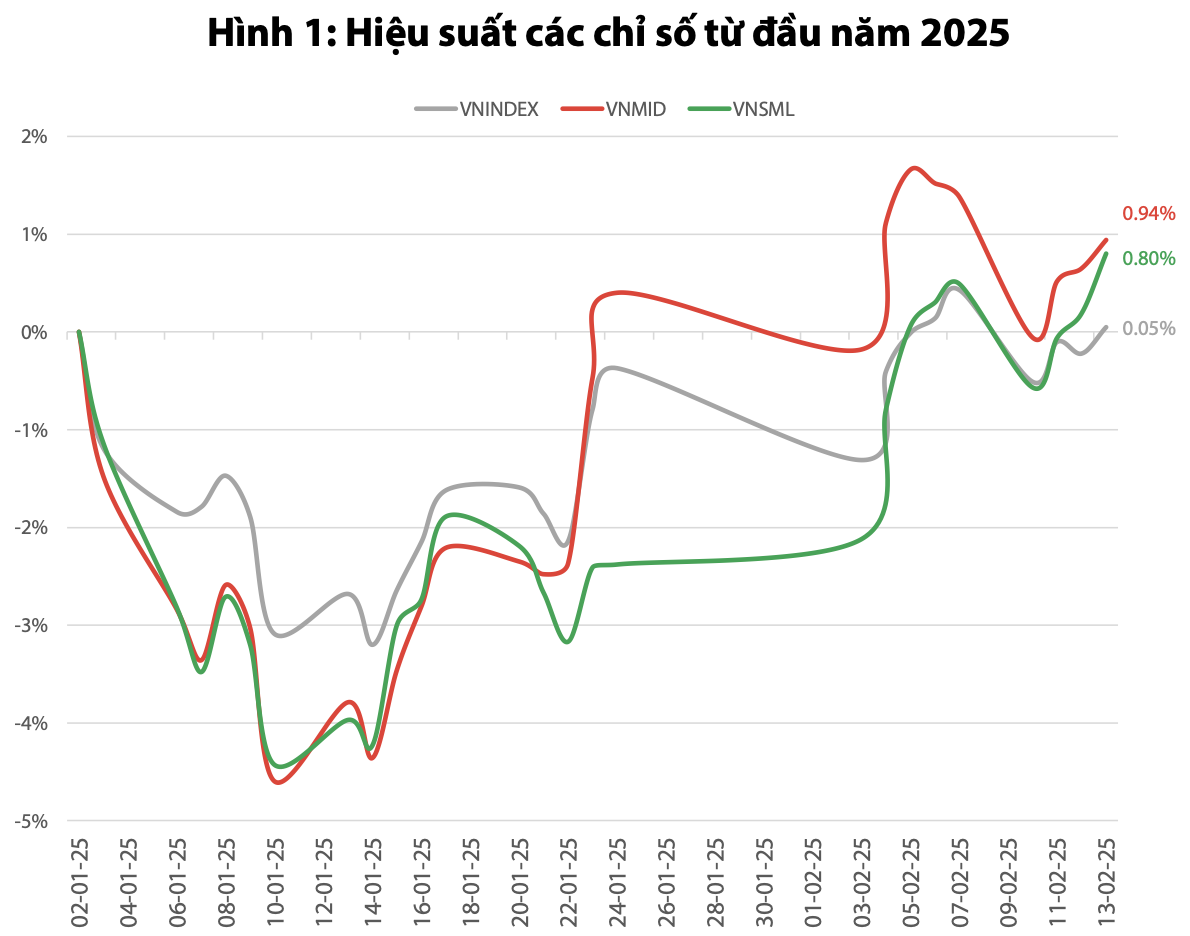

Tại Market Talk ngày 24/02, nhóm phân tích của VDSC phân tích, sau năm 2024 đầy thách thức, từ đầu năm 2025 đến nay thị trường chứng kiến sự phân hóa giữa các nhóm chỉ số, trong đó, cổ phiếu Midcap và Smallcap đang thể hiện hiệu suất vượt trội so với VN-Index.

Dữ liệu từ biểu đồ hiệu suất chỉ số cho thấy VNMID tăng 0,94%, trong khi VNSML cũng duy trì mức tăng 0,80%, cao hơn đáng kể so với VN-Index chỉ tăng 0,05%. Đáng chú ý, sự bứt phá của nhóm vốn hóa vừa và nhỏ bắt đầu cùng với mùa báo cáo kết quả kinh doanh. VDSC cho rằng, điều này phản ánh những tín hiệu dịch chuyển sự chú ý của thị trường sang nhóm cổ phiếu vốn hóa vừa và nhỏ, thay vì tập trung vào nhóm VN30 như trong giai đoạn nửa cuối năm 2024 và đầu tháng 01/2025.

Với điểm tựa từ trendline tăng bắt đầu từ tháng 04/2024 (nơi liên tục hình thành 4 đáy ngắn hạn), VNMID đã thành công trở lại trên SMA 200 ngày (quanh 1.900 điểm) sau 3 lần thất bại trước đó. Quan trọng hơn, đà bứt phá lần này đi kèm với thanh khoản gia tăng mạnh mẽ, duy trì trên trung bình 20 phiên, phản ánh dòng tiền lớn đang quay lại thị trường.

Tiếp tục thể hiện sức mạnh vượt trội, VNSML không chỉ chinh phục SMA 200 ngày (quanh 1.445 điểm) mà còn kiểm định thành công vùng kháng cự này để xác nhận lực cầu duy trì ổn định. Đây chính là điều mà các lần vượt kháng cự vào tháng 08 và 12/2024 đã không làm được, dẫn đến xu hướng giảm quay trở lại trước đó.

Ông Trần Trung Hiếu, Chuyên viên cao cấp VDSC đánh giá, trong thời gian qua, chỉ số VNMID và VNSML đã tiệm cận vùng đỉnh năm 2024, thanh khoản gia tăng, trái ngược với sự heo hút của giai đoạn cuối tháng 12/2024 - đầu tháng 01/2025. Điều này cũng đem đến sự vững chắc hơn cho VN-Index vượt 1.300 điểm ngày 24/02 so với những lần trước.

Về nhóm ngành, câu chuyện thúc đẩy đầu tư công tiếp tục tạo động lực tăng giá mạnh cho nhóm xây dựng và vật liệu xây dựng, với các mã tiêu biểu như CTD, VCG, HHV, HT1, FCN..., qua đó hỗ trợ đáng kể cho cả VNMID và VNSML về mặt điểm số lẫn thanh khoản.

Ngoài ra, nhịp bứt phá của một số cổ phiếu khu công nghiệp như VGC, SIP và SZC cũng góp phần quan trọng vào xu hướng đi lên của VNMID. Đáng chú ý, nhóm bất động sản vẫn có sự phân hóa rõ nét. Trong khi các cổ phiếu vốn hóa nhỏ như: HTN, SCR, IJC, TDC... tiếp tục tăng mạnh mẽ trong giai đoạn đầu năm, thì nhóm chiếm tỷ trọng cao hơn như: KDH, DIG, PDR, DXG... vẫn loay hoay trong quá trình tạo đáy.

Chọn lọc cơ hội đầu tư

Trong thời gian tới, ông Đoàn Hoàng Gia Bảo, Chuyên viên cao cấp VDSC gợi ý hai nhóm ngành mang lại cơ hội đầu tư và dẫn dắt các chỉ số trong thời gian tới là chứng khoán và bất động sản khu công nghiệp.

Đối với nhóm chứng khoán, có hai yếu tố sẽ hỗ trợ ngành này tăng trưởng.

Thứ nhất, thanh khoản thị trường duy trì ở mức cao sau kỳ nghỉ Tết Nguyên đán, liên tục đạt trên 10.000 tỷ đồng/phiên. Điều này tạo kỳ vọng tích cực cho kết quả kinh doanh của các công ty chứng khoán, đặc biệt trong quý I/2025, sau khi lợi nhuận quý IV/2024 có sự suy giảm nhẹ do mức nền cao của năm trước.

Thứ hai, các yếu tố vĩ mô và chính sách cũng góp phần thúc đẩy sự tăng trưởng của thị trường. Mặt bằng lãi suất tiền gửi thấp có thể tiếp tục thúc đẩy dòng tiền chảy vào chứng khoán, giúp thanh khoản gia tăng mạnh mẽ trong thời gian tới.

Bên cạnh đó, hệ thống KRX được kỳ vọng sẽ chính thức vận hành vào tháng 5/2025. Đây là nền tảng quan trọng để triển khai mô hình Đối tác bù trừ trung tâm (CCP), giúp kiểm soát rủi ro từ non-prefunding và tạo điều kiện thuận lợi hơn cho nhà đầu tư nước ngoài tham gia thị trường chứng khoán Việt Nam.

Về dài hạn, nhóm chứng khoán có triển vọng lạc quan hơn từ việc nâng hạng của thị trường chứng khoán FTSE. Theo kịch bản thận trọng của VDSC, Việt Nam sẽ được nâng hạng lên thị trường thị trường mới nổi thứ cấp của FTSE trong tháng 03/2026.

Dưới góc nhìn phân tích kỹ thuật, ông Hiếu cho biết, nhóm chứng khoán trong phiên giao dịch ngày 24/02 đã có sự bùng nổ, góp phần quan trọng giúp thị trường vượt mốc 1.300 điểm.

Gần đây, hầu hết các cổ phiếu chứng khoán đã xuất hiện tín hiệu tạo đáy và đang hướng tới các vùng giá cao hơn. Một số mã như CTS, VIX, BSI đã ghi nhận tín hiệu đảo chiều tích cực. Trong khi đó, HCM đang hướng đến đỉnh lịch sử, mở ra cơ hội thiết lập các mức cao mới. Các cổ phiếu có đà tăng thấp hơn như VCI, VIX cũng đang tiến sát các vùng kháng cự quan trọng, sẵn sàng cho một giai đoạn tăng trưởng mới.

Xét về thanh khoản, nhóm chứng khoán đang cho thấy xu hướng gia tăng ổn định, củng cố tín hiệu tạo đáy và phản ánh sự đồng thuận phục hồi của toàn ngành. Đồng thời, các chỉ số như VN-Index và VN30 cũng cho thấy thị trường đang đứng trước cơ hội bứt phá qua mốc 1.300 điểm. Đây có thể là một bước ngoặt quan trọng, mở ra xu hướng tăng mới, và chứng khoán là nhóm không thể thiếu mỗi khi thị trường có sóng.

Nhóm thứ hai dự kiến sẽ là điểm đến của dòng tiền là bất động sản khu công nghiệp. Diễn biến kết quả kinh doanh các năm của ngành vẫn duy trì đà tăng trưởng tốt, năm 2024 sự sụt giảm chung của ngành tới từ mức nền cao của năm 2023 (đóng góp bởi nhóm vốn hóa lớn BCM và KBC), tuy nhiên năm 2024 KBC chỉ ghi nhận lợi nhuận sau thuế công ty mẹ đạt 426 tỷ đồng. Trong nhóm vừa và nhỏ, các doanh nghiệp ghi nhận kết quả kinh doanh tăng trưởng hoặc duy trì ổn định là những cái tên quen thuộc như: SZC và nhóm doanh nghiệp thuộc Sonadezi (SNZ), LHG, NTC, MH3, TIP.

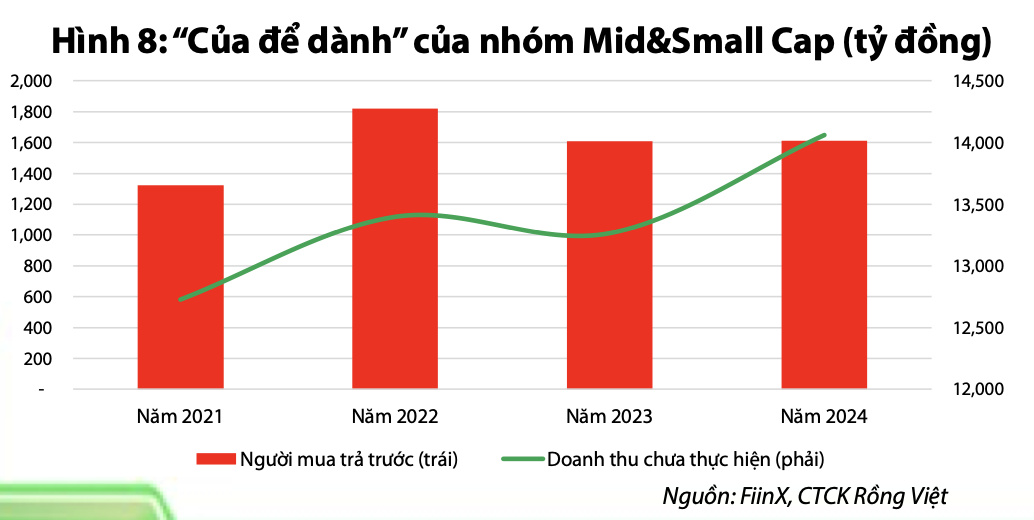

Theo ông Bảo, nhà đầu tư có thể theo dõi các chỉ số nhanh của nhóm khu công nghiệp, đặc biệt là “của để dành” tức chỉ số người mua trả trước và doanh thu chưa thực hiện. Khi phân tích mối tương quan giữa những chỉ số này và hiệu suất cổ phiếu ngành khu công nghiệp từ năm 2020 đến nay, có thể thấy mỗi khi các chỉ số này tăng mạnh như giai đoạn 2021 – 2022 thì hiệu suất cổ phiếu trong nhóm này cũng vượt trội so với thị trường chung.

Ngược lại, khi các chỉ số này giảm, chẳng hạn từ năm 2022 - 2023, hiệu suất cổ phiếu của nhóm khu công nghiệp thường sụt giảm trước cả khi doanh nghiệp công bố kết quả kinh doanh.

Hiện tại, nếu xét đến mức tăng trưởng của các chỉ số này trong năm 2023 - 2024, cùng với các yếu tố vĩ mô như FDI đăng ký, FDI giải ngân, và các dữ liệu công bố gần đây vẫn duy trì xu hướng tích cực, thì có cơ sở để kỳ vọng vào sự bứt phá của nhóm cổ phiếu khu công nghiệp trong thời gian tới.

Về phân tích kỹ thuật, nhóm bất động sản khu công nghiệp không chỉ có tiềm năng tăng trưởng, mà còn mang tính phòng thủ, đặc biệt trước những diễn biến bất ổn như bầu cử tổng thống Mỹ lần thứ hai của Donald Trump, các rủi ro thương chiến và làn sóng dịch chuyển FDI.

Trong giai đoạn gần đây, nhiều cổ phiếu nhóm khu công nghiệp đã có mức tăng mạnh. Các mã như SIP, SZC, BCM đều ghi nhận mức tăng tương đối mạnh, trong đó SIP và BCM có mức cao mới sau khi vượt đỉnh năm 2024. Ngoài ra, ZSC cũng đang tiến sát vùng đỉnh trước đó.

Nhìn chung, nhóm khu công nghiệp đang thể hiện sức mạnh đáng kể, không hề thua kém nhóm đầu tư công hay ngân hàng đang diễn ra trên thị trường. Bên cạnh đó, nhiều cổ phiếu như VGC, KBC đã hoàn thành quá trình tạo đáy và đang trong xu hướng bứt phá, chưa có dấu hiệu suy yếu.

Kiều Trang

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/chuyen-gia-vdsc-dong-tien-tim-den-co-phieu-vua-va-nho-2-nhom-nganh-trien-vong-lon-post364162.html

Tin khác

Chứng khoán ngày 25/2: VN-Index rung lắc quanh 1.300 điểm, cổ phiếu chứng khoán là điểm nhấn

3 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 25/2

11 giờ trước

Chứng khoán ngày mai, 25-2: Có tăng điểm thêm?

một ngày trước

Quỹ lâu đời nhất Việt Nam liên tục bị rút vốn

6 giờ trước

99,99% chứng khoán Việt Nam được nâng hạng trong năm 2025?

5 giờ trước

Quỹ tỷ đô của VinaCapital 'đặt cược' vào tiêu dùng và bất động sản

4 giờ trước